Развитие мировой экономики происходит под влиянием рецессии, вызванной мировым финансово-экономическим кризисом, начавшимся в 2008 году. В непростых условиях оказались развивающиеся экономики: девальвация национальных валют, резкое снижение темпов экономического развития, падение уровня жизни населения.

На этом фоне экономике России приходится развиваться в условиях введенных западных санкций, направленных в первую очередь против финансовой системы страны. Многие российские банки оказались отрезаны от мировых рынков капитала, ограничены в своих действиях на мировом финансовом рынке. Все это привело к резкому ухудшению финансовых показателей банковского сектора России.

Многие банки в 2015 году с трудом вышли на нулевую прибыль, а многие показали и отрицательный результат. За последние пять лет было ликвидировано около 112 финансовых институтов, в большинстве банков в огромных количествах закрылись отделения и дополнительные офисы. [1], [2], [3], [4], [5], [6]

Ухудшение финансового положения в банковском секторе России не могло не сказаться на развитии компаний, напрямую сотрудничающих с российскими банками. В первую очередь это разработчики банковского программного обеспечения.

В кризисных условиях финансовые институты начинают сокращать статьи расходов, напрямую не связанные с основной деятельностью, как правило под сокращение попадают статьи бюджетов, связанных с информатизацией кредитных организаций. В 2009 году после начала мирового финансово-экономического кризиса ИТ-расходы банков сократились более чем на 20 %, а сокращение расходов произошло в 55 % российских банков. [4], [5], [6]

Во время кризиса под сокращение попадают крупные инфраструктурные проекты, требующие огромных капиталовложений, в частности, внедрение или кардинальная модернизация автоматизированных банковских систем (АБС), поэтому компании, занимающиеся разработкой программного обеспечения в этой сфере, несут финансовые потери в первую очередь. [6]

На сегодняшний день на российском рынке производителей автоматизированных банковских систем присутствуют десять отечественных компаний, с годовым доходом около 19,5 миллиарда рублей (Таблица 1). Помимо отечественных производителей автоматизированных банковских систем на российском рынке присутствуют еще три иностранные компании: Misys (АБС Misys Equation), EGAR Technology (АБС Flexcube Oracle), SAP (АБС SAP for Banking), совокупный доход которых составляет около 0,98 миллиарда рублей. [7], [8], [9], [10]

Таблица 1

Российские производители автоматизированных банковских систем.

|

№ |

Российские компании разработчики |

Выручка, млн. руб., 2014г. |

Доля проектов вфинансовом секторе вобщей выручке, 2014г. |

Выручка, млн. руб., 2014г. вбанковском секторе |

|

1 |

ЦФТ |

14 043 572 |

85,3 % |

11 979 167 |

|

2 |

Диасофт |

3 714 312 |

100 % |

3 714 312 |

|

3 |

R-Style Softlab |

1 458 235 |

100 % |

1 458 235 |

|

4 |

БИС |

729 222 |

100 % |

729 222 |

|

5 |

ПрограмБанк |

445 327 |

90 % |

400 794 |

|

6 |

Инверсия |

321547 |

95 % |

305 469 |

|

7 |

Кворум |

287467 |

100 % |

287467 |

|

8 |

Новая Афина |

213185 |

97 % |

206 789 |

|

9 |

Flexsoft |

187483 |

90 % |

168 734 |

|

10 |

CSBI |

125436 |

93 % |

116 655 |

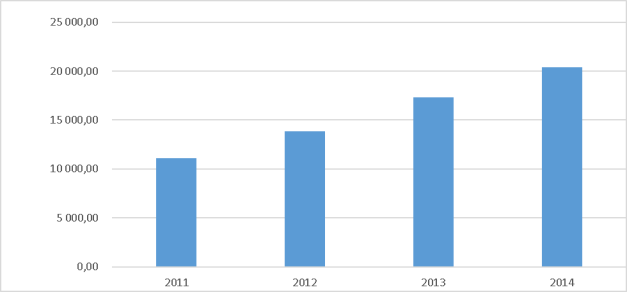

В 2011 году общая выручка компаний, разрабатывающих автоматизированные банковские системы составляла около 11,1 миллиарда рублей, а к 2014 году составила около 20,5 миллиарда рублей (рис. 1). [11], [12], [13], [14]

Рис. 1. Выручка компаний, поставщиков автоматизированных банковских систем, миллионов рублей

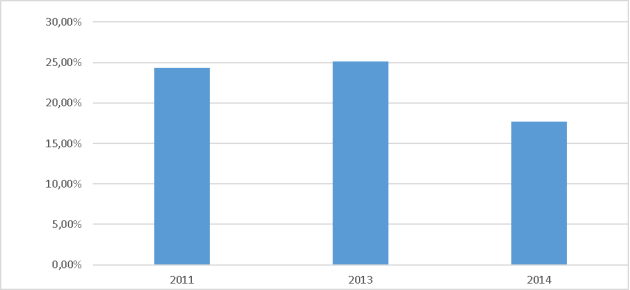

Несмотря на уверенный рост выручки компаний, можно заметить, что темпы прироста выручки в 2014 году снизились почти на 30 % до 17,7 % (рис. 2).

Рис. 2. Прирост выручки компаний, производителей АБС

Одновременно с тенденцией уменьшения темпов выручки наблюдается монополизация рынка автоматизированных банковских систем.

Для оценки концентрации рынков применяются коэффициенты концентрации капитала в доле от общего рынка для одной компании (топ -1, CR1), для трех крупнейших компаний (топ-3, CR3), а также для пяти (топ-5, CR5) (Таблица 2). [7], [11], [12], [13], [14]

Таблица 2

Показатели CRn концентрации рынка автоматизированных банковских систем

|

|

2011 |

2012 |

2013 |

2014 |

|

CR1 |

55,5 % |

56,4 % |

57,5 % |

58,9 % |

|

CR3 |

82,2 % |

82,7 % |

83,7 % |

84,3 % |

|

CR5 |

89,2 % |

89,6 % |

90,1 % |

90,8 % |

По всем показателям российский рынок автоматизированных банковских систем является рынком с высокой концентрацией капитала (СR1>50 %, CR3>70 %, CR5>80 %).

В заключении можно сделать следующие выводы:

– на фоне рецессии, вызванной мировым финансово-экономическим кризисом, а также введением западных санкций против российской экономики наблюдается замедление развития рынка автоматизированных банковских систем, несмотря на увеличение выручки в 2014 году компаний, внедряющих АБС на 17,7 %, отмечается падение темпов прироста почти на 30 %;

– одновременно со снижением темпов прироста выручки наблюдается монополизация рынка автоматизированных банковских систем, по всем коэффициентам CR наблюдается устойчивый рост: CR1 на 4,4 %, CR3 на 2,1 %, CR5 на 1,6 %, что объясняется сокращением числа компаний, присутствующих на российском рынке АБС;

– дальнейшая монополизация приведет к значительному сокращению конкурентных преимуществ российского рынка АБС, а, следовательно, ухудшению программного продукта.

Литература:

- Официальный сайт Центрального банка России, [Электронный ресурс] http://www.cbr.ru (Дата обращения 15.08.2016)

- Батаев А. В. Основные направления развития банковского рынка в России и мире, Молодой ученый. 2015. № 9 (89). С. 520–526.

- Батаев А. В. Анализ финансовых показателей и прогноз информатизации банковского сектора России в период кризиса В сборнике: Финансовые решения ХХI века: теория и практика Сборник научных трудов 16-й Международной научно-практической конференции. Санкт-Петербургский государственный политехнический университет Петра Великого; Ответственные за выпуск Д. Г. Родионов, Т. Ю. Кудрявцева, Ю. Ю. Купоров. Санкт-Петербург, 2015. С. 336–346.

- Буньковский Д. В. Управление инвестиционным проектом: регулирование параметров проекта. Вестник Иркутского государственного технического университета. 2013. № 5 (76). С. 161–164.

- Батаев А. В. Оценка экономической эффективности внедрения банковских смарт-карт, Молодой ученый. 2015. № 4 (84). С. 334–341

- Батаев А. В. и др. Банковское дело. Интегрированная банковская система «БИСквит». Федеральное агентство по образованию, Санкт-Петербургский государственный политехнический университет. Санкт-Петербург, 2006, 108 с.

- ИТ в банках и страховых компаниях 2015, [Электронный ресурс] http://www.cnews.ru/reviews/banks2015 (Дата обращения 15.08.2016)

- Прогнозы по банковскому сектору России на 2015 год. Мнения экспертов. [Электронный ресурс] http://sberex.ru/article/5446 (Дата обращения 15.08.2016)

- Всемирный банк ухудшил прогноз по спаду экономики России в 2015 году с 0,7 до 2,9 %. [Электронный ресурс] http://tass.ru/ekonomika/1695342 (Дата обращения 15.08.2016)

- Сбербанк сократил ИТ-расходы на 2015 год. [Электронный ресурс] http://www.osp.ru/news/2015/0121/13027130/ (Дата обращения 15.08.2016)

- ИТ в банках и страховых компаниях 2014, [Электронный ресурс] http://www.cnews.ru/reviews/banks2014 (Дата обращения 16.08.2016)

- ИТ в банках и страховых компаниях 2013, [Электронный ресурс] http://www.cnews.ru/reviews/banks2013 (Дата обращения 17.08.2016)

- ИТ в банках и страховых компаниях 2012, [Электронный ресурс] http://www.cnews.ru/reviews/banks2012 (Дата обращения 17.08.2016)

- ИТ в банках и страховых компаниях 2011, [Электронный ресурс] http://www.cnews.ru/reviews/banks2011 (Дата обращения 17.08.2016)