Статья посвящена вопросу развития в России банкострахования перспективного вида современной деятельности банков и страховых компаний, изучение теоретических аспектов организации данного процесса. Выявлен и обоснован механизм банкострахования и взаимодействие участников процесса.

Ключевые слова: кредитование, страхование, продажа страховых продуктов, банкострахование

Федеральный закон от 02.12.1990 N 395–1 «О банках и банковской деятельности» (ст. 5) прямо запрещает кредитной организации заниматься страховой деятельностью. (Понятие «страховая деятельность» определяется в п. 2 ст. 2 Закона РФ от 27.11.1992 N 4015–1 «Об организации страхового дела в Российской Федерации» (с изм.) как сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием) [1].

Однако на сегодняшний день одним из наиболее распространенных вариантов реализации страховых продуктов является осуществление банком деятельности страхового агента.

«Банкострахование» предполагает процесс интеграции банков и страховых компаний с целью реализации как страховых, так и банковских продуктов, совмещая каналы продаж и клиентскую базу партнера, страхование рисков самих банков, а также доступ к внутренним финансовым ресурсам друг друга. При этом мотивация вхождения страховых и банковских институтов в банковское страхование сводится к существенному ряду преимуществ как для самих банков и страховщиков, так и для самих клиентов [4].

Расширение спектра услуг путем реализации продуктов «банкострахования» позволяет банкам привлечь новых клиентов и более полно удовлетворять потребности постоянных клиентов. Сотрудничество со страховыми компаниями выгодно и с точки зрения получения дополнительного финансового дохода (прибыли) за счет комиссионного вознаграждения, как продавцу страховых продуктов. Расширение набора услуг при обслуживании клиентов также положительно влияет на имидж банка и дает дополнительные конкурентные преимущества для продвижения собственных программ.

С другой стороны, с развитием страхового рынка страховщики активно ищут альтернативные каналы продажи страховых полисов. Поскольку банки обслуживают значительное число клиентов, они интересны для страховщиков как агенты. У страховой организации появляется возможность использовать базу данных о клиентах банков, снизить расходы по распространению страхового продукта, расширить сеть распределения финансовых услуг. Успех сотрудничества будет зависеть, в первую очередь, от качества сервиса банков и страховщиков [3, с. 73].

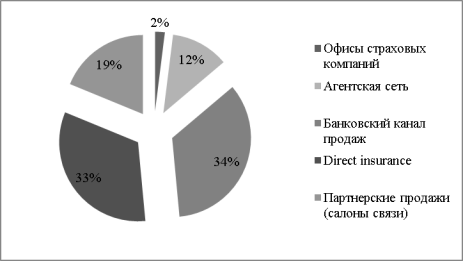

По результатам опроса страховых компаний на форуме «Будущее страхового рынка: борьба с убыточностью» 51 % опрошенных прогнозирует рост рынка в 2015 году на 0–5 % по сравнению со значением за 2014 год, 43 % считают, что объем рынка увеличится на 5–10 %. В числе сегментов страхового рынка, которые будут расти быстрее других в 2015 году, были названы страхование жизни (накопительное и инвестиционное страхование жизни — 46 %, кредитное страхование жизни — 15 %) и ДМС (19 %). Наиболее перспективными каналами продаж считаются банковский канал (35 %) и директ-иншуранс (33 %). Годом ранее за то, что банковский канал продаж покажет наибольшие темпы прироста взносов, проголосовал 41 % респондентов, за директ-иншуранс — лишь 25 % — рис. 1 [2].

Рис. 1 Темпы прироста каналов продаж в страховании на ближайшие три года

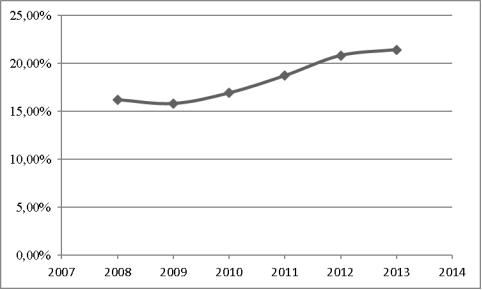

По данным исследования рейтингового агентства «Эксперт РА», объем рынка банкострахования за 2013 год составил 193 млрд. рублей, что выше значения 2012 года на 15 % — см. рис. 2 [2].

Рис. 2. Динамика доли банкострахования в общем объеме страхового рынка

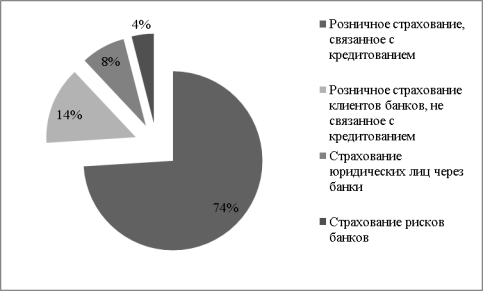

В разных странах доля банковских продаж различна, однако везде значимость этого канала возрастает, а продажа страховых продуктов тесно связывается с финансовой работой банков. На 2013 год большую долю в структуре «банкострахования» в России занимает розничное страхование, связанное с кредитованием — 74 %, на втором месте — розничное страхование клиентов банков, не связанное с кредитованием (14 %) — см. рис. 2.

Рис. 3. Структура «банкострахования» на 01.01.2014

Банки главный двигатель розницы для страховщиков: 77 % в 100 млрд. руб. премий — это продажа банковскому клиенту полисов титульного страхования, страхования жизни и здоровья, полисов КАСКО. Доля страховых премий, собранных банками в качестве агентов страховых компаний, в общем объеме премий страховщика составляет от 2 % до 15 %. В целом банковский канал играет существенную роль в общих сборах на рынке, так, например, страхование жизни в 70 % продается через банки, а КАСКО — в 20–25 %.

Объем страховых премий в банковском страховании в России неуклонно растет уже несколько лет. Основу роста в эти годы составляло кредитное страхование (страхование жизни и здоровья заемщиков банковских кредитов), которое в отдельные периоды росло даже опережающими темпами по сравнению с самим банковским кредитованием. Такое опережение объясняется рядом причин: во-первых, некоторые банки до определенного момента не предлагали страховые программы, а потом начали, и это дало дополнительный прирост. Во-вторых, рост комиссионных вознаграждений приводил к опережающему росту страховой премии, так как общий размер тарифов увеличивался, чтобы платить все возрастающую комиссию (страховщики, как мы понимаем, от этого ничего не выигрывали, хотя по статистике это проходило как увеличение собираемой премии).

Опыт развитых стран мира показывает, что «банкострахование» является хорошей возможностью для перекрестных продаж. При грамотном построении совместного банковского-страхового проекта по оказанию финансовых услуг банк буден чрезвычайно удобен для удовлетворения нужд потребителей не только в банковских, но и в страховых и инвестиционных услугах. Клиент будет расположен гораздо лояльнее, что в итоге скажется на реальной прибыли от такого сотрудничества. Поэтому можно сказать, что «банкострахование» является удобной и перспективной моделью удовлетворения широкого диапазона нужд потребителей [5].

Литература:

1. Итоги 1 полугодия 2014 года на страховом рынке: стагнация вместо падения [Электронный ресурс]. — Режим доступа: http://raexpert.ru/researches/insurance/insurance_1p2014

2. Мазаева М. В. Рынок банкострахования в России: современное состояние и перспективы развития / М. В. Мазаева, А. А. Коновальцева // Финансовые услуги. — 2013. — № 5–6. — С.101–102

3. Макейкина, С. М. Современные реалии банкострахования в России [Электронный ресурс]. — Режим доступа:http://science-bsea.bgita.ru/2011/ekonom_2011_16/makeykina_sovremen.htm

4. Манчурак М. В. Бизнес — концепция банкострахования / М. В. Манчурак // Экономика и политика. — 2014. — № 1(2). — С.176–177

5. Федеральный закон от 02.12.1990 N 395–1 «О банках и банковской деятельности» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/popular/bank/