Особенности управленческого учета затрат в сфере услуг терминалов по приему платежей

Иванова Наталья Евгеньевна, кандидат экономических наук, доцент;

Сергеева Татьяна Вячеславовна, магистрант

Магнитогорский государственный технический университет имени Г. И. Носова

В статье на основе проведенного исследования условий функционирования терминалов по приему платежей, определены информационные потребности современной системы управления затратами. Были предложены новые методы учета затрат и выбрана номенклатура статей затрат, разработана классификация по статьям затрат с учетом видов деятельности, а также схема калькулирования себестоимости продукции и услуг сферы обслуживания терминалов по приему платежей, дан схематичный процесс движения от расчетной себестоимости к целевой.

Ключевые слова: затраты, доходы, расходы, себестоимость, калькуляция, методы учета затрат, целевая цена, целевая себестоимость, номенклатура

Первоначальные платежные терминалы были придуманы в Университете штата Иллинойс Мюрреем Лаппе в 1977 году. Терминал был создан на базе компьютера Plato и имел плазменный сенсорный экран в качестве приспособления ввода. Он был именован The Plato Hotline. Находился терминал в студенческом корпусе и помогал посетителям, студентам и преподавателям за маленькую плату наблюдать расписания транспортных средств, кинофильмов, учебных занятий, помимо этого карту университетского городка. Тогда в течении нескольких дней после установки терминала, его смогли опробовать более 30000 человек. Первые платежные терминалы, обеспечивающие оплату услуг российских компаний появились в Москве в 2004 году. Через эти платежные терминалы производилась оплата всего нескольких операторов сотовой связи, и количество их в Москве было незначительным. Кроме мобильной связи и Интернета, также оплачивается IP-телефония и городская телефонная связь, цифровое и кабельное телевидение, коммунальные платежи, погашение потребительских кредитов, пополнение банковских счетов и карт, электронных кошельков, подписка на газеты и журналы. А так же бывают предложения по оплате посредством терминала штрафов в ГИБДД и услуг службы знакомств.

На данный момент платежи за услуги сотовой связи, являются основной услугой на терминалах по приему платежей — их доля в общем объеме совершенных платежей составляет 95 %. Доля платежей за коммерческое телевидение среди всех платежей, проходящих через терминалы, редко превышает 1 %. Оставшиеся 4 % — платежи за все прочие услуги [1]. Схема движения денежных средств от клиента до владельца терминалов очень проста, она представлена на рис.1

Рис. 1. Схема движения денежных средств от клиента до владельца терминалов

И теория, и практика утверждают, что вершин на рынке услуг добиться невозможно без продуктивного и прицельного управления всеми процессами, связанными с функционированием предприятия в рыночных условиях. Одним из таких процессов является процесс формирования доходов и расходов предприятия.

Среди ежемесячных расходов на терминалах выделяют:

- Аренда (0.5–1 м.кв.) — 4000–8000 руб./мес. (зависит от посещаемости места),

- Связь (трафик GPRS) — 600 руб./мес.

- отчисления платежной системе за проведение платежей

- отчисления банку за пересчет и зачисление на счет — 0,1–0,15 % от суммы,

- расходы на техническое обслуживание терминала,

- расходы на инкассацию,

- налог на прибыль — 6 % при УСНО.

Среди ежемесячных Доходов от платежного терминала складываются из:

- вознаграждения, выплачиваемого поставщиком услуг ежемесячно и составляющего 1–3 %,

- платы за пользование терминалом, которую владелец взимает с клиентов (3–5 % или фиксированная сумма).(6)

Осуществление какой-либо системы учета затрат и калькулирования себестоимости зависит от индивидуальности области, в которой реализовывается работа организации. Вдобавок при избрание метода учета затрат и калькулирования себестоимости надлежит следовать целям, установленными перед управленческим учетом в определенном производстве. В следствие разрастания организаций, которые заняты терминальным бизнесом, увеличивается конкуренция на этом рынке.

В этих условиях значительным преимуществом к «выживанию» владеют те организации, которые смогут правильно располагать своими затратами, себестоимостью и выручкой.

Сегодня в компаниях сферы терминалов по приему платежей не существует общей концепции учета затрат и калькулирования себестоимости, отсутствуют методические рекомендации по учету и калькулированию себестоимости продукции и услуг. В результате чего использование в компаниях изучаемой отрасли позаказного метода учета затрат и калькулирования себестоимости, благодаря чему организации сферы платежных терминалов вычисляют фактическую себестоимость продукции и услуг и в результате чего оказываются утрачены эффективные методы управления затратами, себестоимостью и выручкой.

В результате исследования состава затрат, в компаниях сферы терминалов по приему платежей была разработана их классификация по статьям затрат с учетом видов деятельности и характера выпускаемой продукции, выполняемых работ, оказываемых услуг, которая представлена в таблице 1

Таблица 1

Классификация затрат на терминалах по приему платежей

|

Затраты (по способу внесения всебестоимость) |

Наименование статей затрат |

Виды затрат |

|

||

|

Разработка итестирование программного обеспечения |

Консультативная деятельность (техническая поддержка) |

Инкассирование терминалов |

Прочая деятельность |

||

|

Прямые |

Материалы |

Терминалы, на которых осуществляется запись программного обеспечения |

Телефоны, на которых осуществляется связь с клиентами |

Машины, на которых осуществляется инкассация |

|

|

Затраты на оплату труда |

Оклад и премии работников, занимающихся программным обеспечением |

Оклад и премии работников занимающихся технической поддержкой |

Оклад и премии работников занимающихся инкассированием терминалов |

Оклад и премии работников занимающихся прочей деятельностью |

|

|

Отчисления на социальные нужды |

Отчисления на социальное страхование от заработной платы |

Отчисления на социальное страхование от заработной платы |

Отчисления на социальное страхование от заработной платы |

Отчисления на социальное страхование от заработной платы |

|

|

Прочие прямые расходы |

Затраты на командировочные |

Затраты на телефонную связь |

Затраты на бензин |

Затраты по работам сторонних предприятий |

|

|

Косвенные |

Затраты на оплату труда |

Затраты на оплату труда работников аппарата управления |

|||

|

Амортизация |

1) расходы по амортизацию оборудования; 2) расходы по амортизацию прочих основных средств; 3) расходы по амортизацию программного обеспечения; 4) расходы по амортизацию прочих нематериальных активов |

||||

|

Отчисления на социальные нужды |

Отчисления на социальное страхование от затрат на оплату труда работников аппарата управления |

||||

|

Налоги, сборы и другие обязательные отчисления |

Налоги, сборы и другие обязательные отчисления в соответствии с законодательством Российской Федерации, включаемые в себестоимость продукции |

||||

|

Прочие расходы |

1) юридические, аудиторские услуги 2) почтовые расходы; 3) канцелярские расходы; |

||||

В настоящее время задачей калькулирования является не только вычисление фактической себестоимости услуги, а установление себестоимости, которая в рыночных условиях работы могла бы гарантировать некоторую прибыль компании.

Сфера терминалов по приему платежей являющей из себя стремительно совершенствующийся, всегда увеличиваемый рынок. Все элементы экономики являются естественными объектами этой сферы, принимая одну из ее продукций или услуг в связанности от своих потребностей. Сфера терминалов по приему платежей кроме того является отраслью новой экономики, т. е. экономики, основанной на вечном увеличение потока новых технологий.

Как видно, что методы учета затрат и калькулирования себестоимости продукции промышленной экономики, которые в целом направленны на вычисление фактической себестоимости, в конечном счете не могут учесть все своеобразия новой экономики с ее устремленностью на рыночные отношения, все время изменяющуюся внешнюю среду и разработку уникальной, высокотехнологичной продукции и услуг.

В современной научной литературе этот вопрос рассматривал кандидат экономических наук Федотова С. В., она предлагает перейти на методы, которые представлены в таблице 2 [4].

Таблица 2

Методы, предлагаемые киспользованию кандидатом экономических наук Федотовой С.В

|

Название метода |

Сущность метода |

Преимущества |

Возможность интеграции методов |

|

Позаказно-групповой |

Прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным видам услуг (заказам). Накладные затраты учитываются по местам возникновения и включаются в себестоимость отдельных видов услуг в соответствии с установленной ставкой распределения |

Определение себестоимости конкретного вида услуг благодаря относительно стабильной номенклатуре видов услуг |

Особенности сферы услуг предопределяют тождество прямых и переменных затрат, а также накладных и постоянных затрат. В связи с этим параллельно с позаказно-групповым методом может применяться метод «директ-костинг». При высокой доле накладных расходов рекомендуется применение метода AВС, который по своей сути является альтернативой позаказному методу |

|

«Директ-костинг» |

Себестоимость услуг планируется и учитывается только в части переменных затрат |

Расчет нормы маржинального дохода, определение порога рентабельности по каждому виду предоставляемых услуг; возможностью установления краткосрочного нижнего предела цены |

|

|

АВС |

Поэтапное распределение косвенных расходов на себестоимость услуг. В качестве основных объектов учета затрат и калькулирования рассматриваются операции |

Более точное распределение накладных расходов между различными видами услуг и, как следствие, более точное определение себестоимости |

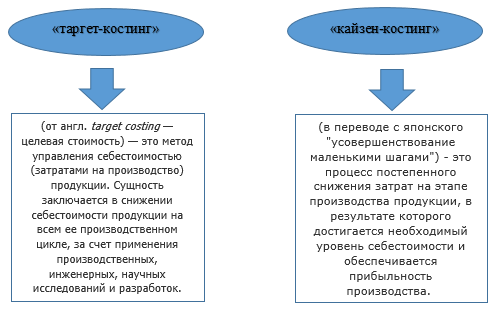

Еще один метод решения проблем предлагает кандидат экономических наук, Фетисова О. А., советует рассмотреть метод «гоал-костинг», разработанный на основе «таргет-костинг» и «кайзен-костинг».

Сначала разберемся, что представляет собой методы «таргет-костинг» и «кайзен-костинг», для этого рассмотрим рисунок 2.

Рис. 2. Определение понятий «таргет-костинг» и «кайзен-костинг»

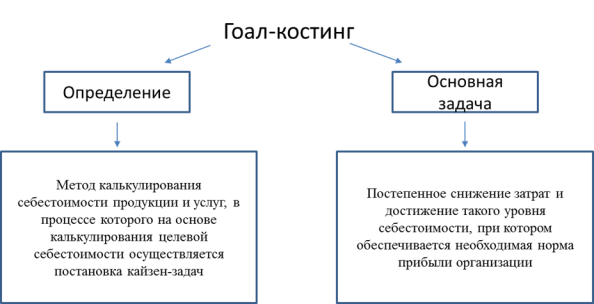

Объединив эти два метода Фетисова О. А. предложила использовать метод «Гоал-костинг» рисунок 3.

Рис. 3. Метод «Гоал-костинг»

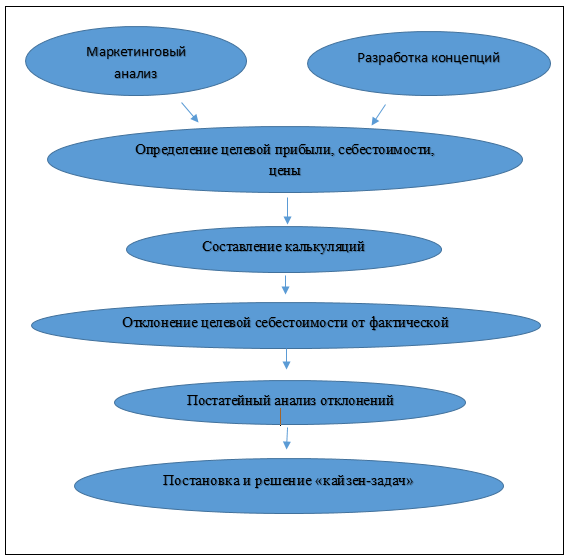

Рассмотрев метод «Гоал-костинг» авторы статьи адаптировали схему калькулирование себестоимости продукции и услуг сферы терминалов по приему платежей на основе «гоал-костинга» рисунок 4.

Рис. 4. Схема калькулирования себестоимости продукции и услуг сферы терминалов по приему платежей

Разобрав схему на рисунке 4 отметим поэтапный алгоритм применения методики гоал-костинг при калькулировании себестоимости продукции и услуг сферы платежных терминалов по приему платежей:

Этап 1. Маркетинговый анализ продукции, услуг.

Этап 2. Определение целевой цены, себестоимости и прибыли.

Этап 3. Составление калькуляции. Определение отклонений фактической себе-стоимости от целевой.

Шаг 4. Анализ всех статей затрат на отклонение их от целевой себестоимости. Решение кайзен-задач.

Вероятная цена реализации опять же называется «целевая цена». Целевая прибыль, эта такая величина прибыли, которая нужна компании для угождения запросов собственников. Две установленные рекомендованными способами величины — целевая цена и целевая прибыль — при вычитании дают нам данный показатель — целевую себестоимость.

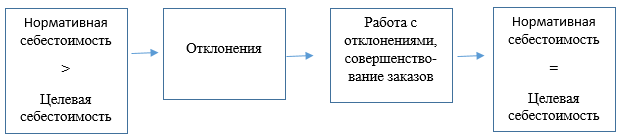

Если расчетная себестоимость превышает целевую, на этапе планирования в проект заказа вносятся необходимые изменения и усовершенствования до тех пор, пока расчетная себестоимость не будет превышать целевую. Схематично данный процесс показан на рисунке 5.

Рис. 5. Схема движения от расчетной себестоимости к целевой

Целевая себестоимость калькулируется на основе классификации всех целевых расходов на прямые и косвенные и их деление по статьям затрат в зависимости от вида деятельности и характера продукции (работ, услуг). В результате всего данные этой калькуляции будут находить применение при расчете отклонений нормативной себестоимости от целевой.

По мнению авторов статьи, применение «Гоал-костинг» позволит решить такие проблемы как обезличенность учтенных фактических затрат, определит факторы, влияющие на организацию управленческого учета затрат в сфере услуг, обоснует необходимость интеграции систем учета затрат и калькуляции себестоимости, определит направление развития управленческого учета затрат.

Литература:

- Статья: «Терминальный» бизнес (о деятельности по приему платежей через терминалы самообслуживания) (Суховская М. Г., Шаронова Е. А.) («Главная книга», 2007, n 16).

- Вахрушина, М. А. Бухгалтерский управленческий учет: Учебник для вузов. — М.: Национальное образование; 2012. — 672 с. — (Серия «Национальное экономическое образование»)

- Реферат: Позаказный метод учета затрат и калькулирования себестоимости.

- Диссертация: «Развитие управленческого учета затрат в сфере бытовых услуг», кандидат экономических наук, доцент Федотова Светлана Викторовна.

- Диссертация: «Развитие теоретико-методических основ калькулирования себестоимости продукции и услуг организаций сферы интернет-технологий», кандидат экономических наук, Фетисова Ольга Александровна.

- Иванова Н. Е., Сергеева Т. В. Современные проблемы учета затрат на терминалах по приему платежей // Молодой ученый. — 2016. — № 11. — С. 763–767

- Роберт Земан, Марек Вохозка Замбржицкая Е. С., Иванова Н. Е., Романа Пихова, Маркета Попилкова Кристина Кабоуркова (Kristina Kabourková) Управленческий учет: учебник — Магнитогорск: Изд-во Магнитогорск. гос. техн. ун-та, 2015.- 85 с.