Оценка системы внутреннего контроля муниципального унитарного предприятия как риск-ориентированной деятельности

Иванова Наталья Евгеньевна, кандидат экономических наук, доцент;

Попова Надежда Александровна, магистрант

Магнитогорский государственный технический университет имени Г. И. Носова

По мнению большинства ученых, в современных условиях административно-командные мероприятия неспособны в большей степени повысить эффективность систем внутреннего контроля, формируемых на муниципальных унитарных предприятиях (далее МУП). Зачастую контролируются только промежуточные (часто формальные) показатели, выполнение отдельных требований и указаний, лишь косвенно связанных с производственно-хозяйственной деятельностью МУП.

Совершенствование системы внутреннего контроля (далее СВК) на МУП — это непрерывный процесс, заключающийся в обосновании и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития, а также в упорядочении отдельных сторон контроля на основе оценки его адекватности внутренним и внешним условиям предприятия.

Высшему руководству МУП необходимо обеспечить разработку результативного и эффективного процесса внутреннего контроля для оценки сильных и слабых сторон системы бухгалтерского учета предприятия.

Наиболее эффективными формами и видами контроля МУП являются ревизии, проводимые службой внутреннего контроля хозяйствующих субъектов. В сложившейся экономической ситуации следует объективная необходимость развития снизу доверху всех остальных видов и форм контроля.

Одним из центральных вопросов при организации системы внутреннего контроля МУП является внутренняя регламентация и организационная структура СВК, которая зависит от масштабов предприятия, видов деятельности в муниципальном образовании и поставленных первоочередных и стратегических задач.

При разработке эффективной СВК руководство МУП преследует следующие цели:

1.Обеспечение надежной информацией для успешного руководства предприятием и принятием эффективных управленческих решений.

2.Обеспечение сохранности активов, документов и регистров предприятия.

3.Обеспечение эффективности хозяйственной деятельности в целях избегания непроизвольных затрат во всех областях хозяйственной деятельности, а также для предотвращения неэффективного использования всех прочих ресурсов.

4.Обеспечение соответствия предписанным учетным принципам.

5. Обеспечение выполнения требований федеральных законов и иных правовых актов РФ и местных органов власти при осуществлении финансово-хозяйственных операций.

За последние годы на муниципальных унитарных предприятиях наблюдается снижение доли комплексных ревизий; уменьшается число тематических проверок, незначительно сокращаются размеры выявленных незаконных расходов, недостач и хищений денежных средств и материальных ценностей; существенно уменьшился размер возмещенного ущерба.

В современных экономически нестабильных условиях авторами предлагается оценивать систему внутреннего контроля МУП как риск-ориентированную деятельность. Исходя из этого, основными этапами методики оценки СВК будут выступать:

- Изучение специфических особенностей деятельности МУП.

- Составление плана проверки и оценки СВК МУП.

- Изучение среды внутреннего контроля МУП.

- Оценка рисков системы внутреннего контроля МУП.

- Проведение аналитических процедур и оценка полученных результатов.

- Оценка эффективности функционирования внутреннего контроля МУП путем расчета коэффициентов.

- Формулировка выводов и предложений по функционированию внутреннего контроля в МУП.

Оценка СВК как риск-ориентированной деятельности муниципального предприятия МУП проводится на основании следующих нормативных документов:

ст. 19 «Внутренний контроль» Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (в ред. 2016 г.);

п. 41 и п. 42 Правила (стандарта) № 8 (Постановление Правительства РФ от 23 сентября 2002 года № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности») (в ред. 2015 г.);

информация Минфина РФ от 14 сентября 2012 года «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности (ПЗ-9/2012)»;

п. 16 плана Минфина РФ на 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. приказом Минфина РФ от 30 ноября 2011 года № 440);

ст. 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (в ред. 2016 г.).

Исходя из алгоритма планирования, на первоначальной стадии проверки внутреннего контроля, необходимо собрать нужную информацию о МУП.

Общий план оценки системы внутреннего контроля в МУП представлен в таблице 1.

Таблица 1

Общий план оценки системы внутреннего контроля в МУП

|

Этапы проверки |

Виды работ при оценке СВК |

Проверяемые документы |

|

Подготовительный этап. Изучение деятельности МУП |

Изучение природы организации; учетной политики; целей и стратегии организации; измерения и обзор финансового состояния |

Устав предприятия, Приказ «Об учетной политике организации», Бухгалтерская (финансовая) отчетность МУП |

|

Подготовительный этап. Изучение факторов, характеризующих деятельность предприятия |

Выявление внешних и внутренних факторов, влияющих на деятельность МУП |

Устав предприятия, управленческие документы МУП |

|

Определение неотъемлемого риска СВК |

На основе профессионального суждения выявление подверженности остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля |

Остатки средств на счетах бухгалтерского учета МУП |

|

Определение риска средств внутреннего контроля |

Ознакомление с системой внутрихозяйственного контроля предприятия; 0≤КР≤1 |

Первичные документы, отчетность МУП, данные опроса |

|

Риск существенного искажения информации |

Понимание контролером рисков хозяйственной деятельности предприятия. Качественная оценка методом нечетких множеств для перевода качественных характеристик в количественные |

Приказ «Об учетной политике организации», Бухгалтерская (финансовая) отчетность МУП |

|

Выявление риска необнаружения |

Использование логического подхода. Риск необнаружения можно определить следующим образом: РН = АР/(ВХР x РК), где РН — риск необнаружения; АР — аудиторский риск; ВХР — внутрихозяйственный риск; РК — риск СВК. |

Первичные документы, отчетность, остатки по счетам в МУП |

|

Расчет коэффициентов эффективности СВК |

1. Коэффициент окупаемости затрат на функционирование всей СВК МУП. 2. Коэффициент нейтрализации негативных хозяйственных фактов СВК МУП. 3. Коэффициент результативности деятельности отдела внутреннего контроля МУП. |

Данные отдела внутреннего контроля и бухгалтерии МУП |

На первом этапе оценки СВК рассматриваются особенности деятельности МУП.

Цель МУП — получение прибыли за счет оказания услуг.

Основной задачей является выполнение работ при надлежащем качестве и в установленные сроки, повышение производительности труда, снижение себестоимости работ, внедрение новой технологии и повышение технико-экономического уровня.

Для оценки риска в МУП предлагается рассмотреть основные факторы риска (таблица 2).

Таблица 2

Основные факторы риска, влияющие на деятельность МУП иСВК

|

№п/п |

Фактор |

Варианты |

||

|

|

|

3-высокий |

2-средний |

1-низкий |

|

Внешние факторы |

||||

|

1. |

Характеристика и состояние отрасли, к которой относится предприятие |

Отрасль традиционная, состояние стабильное |

Промежуточные состояния |

Отрасль новая, состояние нестабильное |

|

2. |

Стабильность законодательства |

Нормативные правовые акты, связанные с деятельностью МУП, неизменны в течение ряда лет |

Подвергались изменениям незадолго до проверяемого периода |

Изменялись в течение проверяемого периода |

|

Факторы, характеризующие деятельность МУП |

||||

|

3. |

Вид и специфика деятельности предприятия |

Производство |

Торговля, посреднические услуги |

Внешнеэкономическая деятельность, реализация подакцизной продукции |

|

4. |

Масштаб деятельности предприятия |

Малый |

Средний |

Крупный |

|

5. |

Финансовое положение |

Надежное, устойчивое |

Промежуточное |

Ненадежное, неустойчивое |

|

Внутренние факторы |

||||

|

6. |

Склонность руководства к риску |

Руководство консервативно |

В меру рискованно |

Чрезмерно рискованно |

|

7. Качество менеджмента Высокое Среднее Невысокое |

||||

|

8. |

Опыт и квалификация бухгалтерского персонала |

Достаточные |

Средние |

Недостаточные |

|

9. |

Загруженность бухгалтерского персонала |

Бухгалтерский персонал в меру загружен и имеет время на повышение квалификации |

Загружен настолько, что не имеет времени следить за изменениями в нормативных правовых актах |

Бухгалтерский персонал перегружен |

|

10. |

Текучесть управленческих кадров |

Финансовый директор, главный бухгалтер, работники бухгалтерии работают в течение ряда лет |

Имела место ротация кадров незадолго до проверяемого периода |

Ротация кадров в течение проверяемого периода |

|

11. |

Давление на бухгалтерский персонал |

Отсутствует |

Ограниченно присутствует |

Неограниченно присутствует |

Рассмотрим ситуации, которые могут свидетельствовать о наличии рисков существенного искажения информации в МУП.

‒ Ограничения доступности финансирования и кредитования.

‒ Недостаток сотрудников с необходимыми навыками по ведению бухгалтерского учёта и составлению финансовой отчётности.

‒ Несоответствия между информационно-технической и коммерческой стратегией деятельности организации.

‒ Изменения в информационно-технической системе.

Расчет неотъемлемого риска предлагается оценивать по следующим характеристикам:

‒ Наличие специалистов, закрепленных за объектом учета

‒ Квалификация

‒ Опыт работы

‒ Обеспеченность специальной литературой

‒ Независимость при применении установленных правил учета

‒ Наличие методической поддержки

‒ Постановка системы документооборота

‒ Объем обрабатываемой информации

‒ Обеспеченность средствами автоматизации с учетом их качества

По каждой характеристике дается оценка в 4-балльной шкале: 0 — отлично, 1 — хорошо, 2 — посредственно, 3 — плохо.

Для оценки риска средств контроля авторами статьи разработан опросник, представленный в таблице 3.

На дальнейшем этапе оценки СВК в МУП проводится расчет риска средств контроля по следующим характеристикам:

‒ Наличие специализированной службы или отдельных специалистов

‒ Объем информации перепроверяемой по объекту учета

‒ Квалификация

‒ Обеспеченность нормативной базой

‒ Независимость ревизионной службы

Расчет риска необнаружения в МУП предлагается проводить по таким характеристикам, как:

‒ Наличие отдельного специалиста, исследующего объекты учета, связанные с показателями существенности

‒ Наличие системы контроля в ходе проверки за работой рядовых сотрудников и руководителя проверки

‒ Квалификация специалистов

‒ Наличие у специалистов, ответственных за объект учета, технических исполнителей

‒ Объем выборки

‒ Наличие опыта работы по одной и той же фирме в течение ряда проверок

‒ Обеспеченность проверяющих нормативной базой

‒ Наличие непосредственного контакта с бухгалтерской службой

‒ Осуществление фактических действий (осмотр, инвентаризация)

‒ Опыт работы специалистов на фирмах аналогичного профиля

Таблица 3

Проверка системы внутреннего контроля вМУП

|

№п/п |

Содержание вопросов |

Ответы |

|

|

Да |

Нет |

||

|

1 |

1. Разработана ли учетная политика, отражаются ли все способы учета объектов |

||

|

1.3 |

Учет ведется: А) по центрам ответственности Б) иначе |

||

|

2 |

Оценка контрольной среды |

||

|

2.1 |

Определены ли объекты и субъекты контроля |

||

|

2.2 |

Определены ли контрольные функции субъектов контроля в должностных инструкциях |

||

|

2.3 |

Определена ли организационная структура предприятия |

||

|

2.4 |

Имеется ли служба внутреннего аудита |

||

|

2.5 |

Имеется ли приказ, устанавливающий лиц, имеющих право получать денежные средства в подотчет для осуществления материальных расходов |

||

|

3 |

Оценка применяемых процедур контроля |

||

|

3.1 |

Пересчитываются ли счета-фактуры, полученные от поставщиков, а также выписанные заказчиками |

||

|

3.2 |

Проводятся ли инвентаризации |

||

|

3.3 |

Сопоставляется ли фактический расход материалов с нормами, предусмотренными проектно-сметной документации |

||

|

3.4 |

Осуществляются ли встреченные проверки с поставщиками для подтверждения достоверности отпущенных и оприходованных материалов |

||

|

3.5 |

Систематически ли осуществляется анализ исполнения бюджета |

||

|

3.6 |

Систематически ли осуществляется нормирование материалов и расходов |

||

|

3.7 |

Регулярно ли проводятся проверки СВК |

||

|

3.8 |

Существует ли Положение о проведении оценки внутреннего контроля в МУП? |

||

|

3.8 |

Разработаны ли специальные методики для проверки СВК в МУП? |

||

Недостающей информацией о деятельности предприятия является его финансовое положение. Поэтому на дальнейшем этапе необходимо сделать обзор финансового состояния. Для перевода качественных характеристик в количественные можно применить метод нечетких множеств.

Экспертами устанавливается значимость каждого частного критерия в соответствии с его влиянием на финансовую устойчивость. Например:

W(X1) = 25; W(X2) = 25; W(X3) = 20; W(X4) = 20; W(X5) = 10; ∑W(Xi) = 100.

Рассчитываются соотношения между значениями частных критериев и их нормативными значениями:

К1 = X1: Х1н; К2 = Х2: Х2н; К3 = Х3: Х3н; К4 = Х4 : Х4н; К5 = Х5: Х5н.

Формируется комплексный индикатор финансовой устойчивости вида:

J = W(X1)×К1 + W(X2)×К2 + W(X3)×К3 + W(X4)×К4 + W(X5)×К5,

или J = 25×К1 + 25×К2 + 20×К3 + 20×К4 + 10×К5.

В качестве оценки риска потери финансовой устойчивости введем лингвистическую переменную «степень риска потери финансовой устойчивости» со значениями {Наивысшая, Высокая, Средняя, Низкая, Незначительная}. Взаимно однозначное соответствие лингвистических переменных «Финансовая устойчивость» и «степень риска потери финансовой устойчивости» задана в таблице 4.

Таблица 4

Соответствие лингвистических переменных «Финансовая устойчивость» и «степень риска потери финансовой устойчивости»

|

Значение переменной «Финансовая устойчивость» |

Значение переменной «степень риска потери финансовой устойчивости» |

|

предельная неустойчивость |

наивысшая |

|

недостаточная |

высокая |

|

средняя |

средняя |

|

относительно высокая |

низкая |

|

предельно высокая |

незначительная |

Применяя лингвистические переменные, можно определить уровень финансовая устойчивость МУП, степень риска потери финансовой устойчивости.

Любой из вариантов организации внутреннего контроля требует периодической оценки на предмет эффективности его функционирования. Эффективность функционирования внутреннего контроля организации можно оценить по окупаемости затрат на содержание всей системы и по показателям, характеризующим степень нейтрализации негативных факторов хозяйственной деятельности:

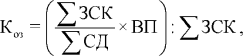

1. Коэффициент окупаемости затрат на функционирование всей СВК предприятия определяем по формуле (1):

(1)

(1)

где Коз — коэффициент окупаемости затрат на функционирование контроля в отчетном периоде;

ЗСК — сумма затрат на функционирование системы внутреннего контроля в организации за отчетный период, руб.;

ХСД - сумма затрат организации в целом по МУП за отчетный период, руб.;

ВП — стоимость продукции, услуг МУП всего, руб.;

2. Коэффициент нейтрализации негативных хозяйственных фактов СВК предприятия определяем по формуле (2):

![]() (2)

(2)

где Кнхф — коэффициент нейтрализации негативных хозяйственных фактов;

ИО — количество исправленных ошибок в бухгалтерском учете, системе управления и других элементах экономического механизма организации по результатам внутреннего контроля, ед.;

ВО - количество выявленных ошибок внутренним контролем в бухгалтерском учете, системе управления и других элементах экономического механизма организации, ед.;

ВНХ — сумма возмещенных недостач, потерь, хищений средств и предотвращенных налоговых правонарушений, руб.;

СНХ — сумма выявленных недостач, потерь, хищений средств и налоговых правонарушений в организации, руб.

О результативности деятельности отдела внутреннего контроля МУП можно судить путем определения доходности процесса данного вида контроля. Расчет указанного показателя эффективности внутреннего контроля в системе управления МУП предлагается произвести по формуле (3):

ПДВ = ВП х КУР х КРВ, (3)

где ПДВ — доход от внутреннего контроля МУП, руб.;

ВП — валовое производство в оценке по справедливой стоимости, руб.;

КУР — коэффициент управленческих расходов в структуре затрат;

КРВ — коэффициент затрат на внутренний контроль в структуре управленческих расходов.

Таким образом, формирование эффективной СВК положительно сказывается на дальнейшем развитии муниципального унитарного предприятия и помогает в привлечении инвестиций. Появляются новые возможности развития деятельности МУП в связи с наличием налаженной и контролируемой системы финансового подразделения предприятия.

Литература:

- Баранова А. Ю. Современный статус муниципальных унитарных предприятий/ Баранова А. Ю. // Экономический вестник Ростовского государственного университета. — 2008. — Том 6, № 1, Ч. 2. — с. 35–43.

- Иванова Н. Е., Попова Н. А. Пути совершенствования системы внутреннего контроля в муниципальных унитарных предприятиях./ Иванова Н. Е., Попова Н. А.// Молодой ученый. — 2016. — № 13. — С. 428–431.

- Иванова Н. Е., Попова Н. А. Пути совершенствования системы внутреннего контроля в муниципальных унитарных предприятиях // Молодой ученый. — 2016. — № 13. — С. 428–431..

- Иванова Н. Е., Попова Н. А. Организационные аспекты эффективного функционирования системы внутреннего контроля на предприятии. / Иванова Н. Е., Попова Н. А.// Экономика и управление в ХХI веке: тенденции развития. — 2015. — № 23. — с. 79–84.

- Иванова Н. Е., Попова Н. А. Организация системы внутреннего контроля в унитарных предприятиях Челябинской области // Молодой ученый. — 2015. — № 24. — С. 440–443.

- Методические рекомендации МР — 4/2013 «Методические рекомендации по организации и осуществлению внутреннего контроля».

- Федеральный закон от 14.11.2002 N 161-ФЗ (ред. от 08.12.2003) «О государственных и муниципальных унитарных предприятиях» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru.