В настоящее время существует множество актуальных проблем, связанных с импортозамещением.

В связи с введёнными санкциями большинство товаров и комплектующих, поставляемых из разных стран, уменьшилось или даже прекратилось. Потребовалась серьёзная реструктуризация отечественного производства и серьёзные инвестиции в различные отрасли. Санкции затронули и такую важную нишу экономики, как электронная промышленность.

В связи с этим поставки комплектующих были приостановлены.Согласно результатам анализа, проведенного Минпромторгом РФ, часть импорта в станкостроении, по разным оценкам, превышает 90 %, в тяжелом машиностроении — 60–80 %, в электронной промышленности — 80–90 %, в фармацевтической, медицинской промышленности — 70–80 %. Россия зависит от иностранных поставщиков оборудования в оборонной и высокотехнологичной промышленности. Данная зависимость есть не только в сфере получения сырья, материалов, компонентной базы, но и в сфере электронной техники, металлообрабатывающего высокоточного автоматизированного оборудования, разных видах мелких комплектующих, таких, как подшипники, коммутационные устройства, гидравлические системы и другие. Решить эту проблему в краткосрочный период особенно в условиях действия санкций и отсутствия доступа к новым технологиям и международным финансовым ресурсам практически невозможно. [1] На схеме ниже представлены данные о затратах, приходящихся на долю высокотехнологичных товаров.

Рис. 1. Структура затрат на импортную высокотехнологичную продукцию [2]

В 2014 г. в России импорт предприятий радиоэлектронной промышленности вырос в 2,5 раза и достиг $773,4 млн., а экспорт, наоборот, сократился на 4 % до $2,14 млрд. Об этом говорится в годовом докладе Минпромторга. Всего предприятия радиоэлектронной промышленности получили 38,6 млрд. руб. прибыли, а объем производства продукции вырос на 24 %.

Всю промышленную радиоэлектронику министерство разбивает на три категории: электроника, радиопромышленность и средства связи.

Собеседник «Ведомостей» в радиоэлектронной отрасли и источник, близкий к Минпромторгу, объясняют, что к первой категории относятся компонентная база (микросхемы и резисторы), ко второй — более крупные блоки, собранные из компонентов (например, печатные платы), а к третьей — уже готовое телефонное и телеграфное оборудование. Они добавляют, что многие предприятия делают запасы для выполнения оборонного заказа [2].

Слова собеседников «Ведомостей» подтверждает статистика все в том же отчете Минпромторга: по его данным, в 2014 г. военный сегмент российской микроэлектроники развивался намного быстрее, чем гражданский. Он выпустил на 27,4 % больше промышленной продукции, чем в 2013 г., а гражданский сегмент год к году вырос на 4,7 %. Санкции объясняют и снижение экспорта, которое близкий к Минпромторгу источник не считает значительным.

Весь прошлый год чиновники говорили о большом объеме импорта высоких технологий. В конце сентября 2014 г. премьер-министр Дмитрий Медведев призывал участников радиоэлектронной отрасли и регулирующих ее чиновников развивать российскую микроэлектронику не только в военном, но и в гражданском сегменте. Представитель Минпромторга не ответил на запрос «Ведомостей» [2].

Многие производители электронных систем или открыли своё производство и импортируют компоненты за границу, или полностью вложили свои инвестиции в зарубежное производство, игнорируя отечественного производителя.

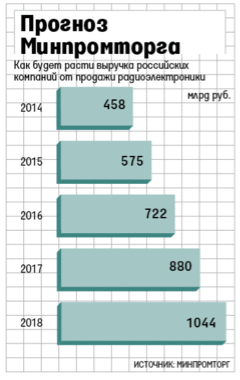

Рис. 2. Прогноз Минпромторга

Также существуют две существенные проблемы, которые следует учитывать. Первой проблемой является нехватка комплектующих, так как основная их доля производится за рубежом. В связи с этим возникают проблемы в производстве различного рода продукции. Примером может послужить производство компьютерной техники.

Компьютеры такие как: iRu, Roverbook, MaxSelect- считаются компьютерами отечественного производства. И вот это самый большой потребительский миф на рынке. После пристального изучения этих моделей выясняется, что все они построены на шасси от какого-нибудь тайваньского производителя. В некоторых случаях та или иная модель ноутбука продается под марками разных производителей а различаются они только объемом памяти, жестким диском и процессором, ну и, может,другими параметрами такими как наклейки производителя. Все остальные компоненты похожи как братья-близнецы. Большинство платформ, как для отечественных, так и для брендов типа HP, IBM и Toshiba делаются на заводах Quanta или Arima.

Существует миф о низкой цене и высоком качестве отечественных ноутбуков. Себестоимость таких ноутбуков по сравнению с зарубежными аналогами намного больше. Стоимость ноутбука российского производства среднего качества будет стоить 600$, если брать уровнем выше стоимость качественного и более производительного ноутбука поднимается к отметке 1000$ [3].

Это все указывает на отсутствие комплектующих, которыми можно заменить зарубежные аналоги. Производство компьютерной техники и другой электроники очень дорого обходится российским компаниям.

Для решения проблемы импортозамещения требуется комплексный подход с учетом всех факторов и особенностей страны. Основными критериями процесса импортозамещения должны служить экономическая, социальная и стратегическая целесообразности

Импортозамещение, способствуя экономическому росту, также обеспечивает повышение конкурентоспособности отечественной экономики на внешних рынках при снижении роли ресурсодобывающих отраслей и ослаблении зависимости от поставок импортных товаров для высокотехнологичного оборудования [3].

Реализовываться эта программа должна по трем направлениям.

Во-первых, должно охватывать импортные товары, аналоги которых производятся в РФ в недостаточном количестве. С этой целью необходимо ставить задачу модернизации действующих производств таким образом, чтобы увеличить выпуск потребной продукции.

Во- вторых, направление охватывает импортные товары, которые в стране не производятся, но выпуск, которых можно и нужно освоить в сжатые сроки. Соответственно, на этом уровне целесообразна постановка задач создания новых современных импортозамещающих производств с гарантией конкурентоспособности, как минимум, на внутреннем рынке.

В-третьих, направление включает изделия и товары, не производимые в РФ, поскольку их импортозамещение экономически невыгодно или невозможно в силу объективных причин. Такие товары необходимо относить к так называемому критическому импорту, и главная задача на этом направлении — сократить потребление такой группы товаров, изучить и применять возможности непрямого замещения.

В заключение можно отметить, что тенденция к улучшению финансовых результатов компаний во многом объясняется девальвацией национальной валюты. За последние два года рубль обесценился вдвое, дав стимул экспортерам различной продукции. Причем, как видно, гораздо лучше дела идут в сфере производства с высокой добавленной стоимостью. А вот результаты добывающих компаний по итогам года оказались менее успешными. Экспорт различного сырья, в частности нефти и металлов, за последний год находится под давлением мировых цен, которые испытывают затяжное падение. В частности, несмотря на рост объемов экспорта нефти на 10 % в 2015 году, доходы снизились на 41,7 % по сравнению с 2014 годом.

Кроме растущего экспортного потенциала различной продукции перед обрабатывающими производствами открылись перспективы внутреннего рынка, страдающего от удорожания импорта из-за курсовой разницы. В условиях слабеющего рубля некоторые товары, ввозимые из-за рубежа, не выдерживают конкуренцию с дешевыми российскими аналогами и постепенно начинают замещаться местной продукцией.

Первой по замещению импорта оказалась оборонная промышленность. Так, в прошлом году «Объединенная двигателестроительная корпорация» приступила к производству двигателей для вертолетов серии Ми-8/Ми-17, которые ранее производились на Украине. Замещение импорта украинской продукции началось также в сфере вагоностроения и судостроения. Впрочем, в данном случае главным стимулом для импортозамещения явилось отсутствие альтернатив и угроза безопасности.

А вот амбициозные планы по замещению импортных комплектующих в производстве локомотивов, похоже, не оправдали надежд. В недавнем пресс-релизе Счетной палаты Российской Федерации отмечается, что доля импортных комплектующих в российских локомотивах по-прежнему остается крайне высокой. По некоторым сериям локомотивов она достигает 60−80 % стоимости. Аудиторы Счетной палаты также отмечают низкое качество техники: «Несмотря на наличие на заводах-изготовителях приемщиков продукции от ОАО „РЖД“, контролирующих процесс производства, в 2015 году по закупленным локомотивам было оформлено 467 рекламаций по причине неисправности отдельных деталей и узлов».

Собственно, вопрос качества российских аналогов, приходящих на смену дорожающему и запрещенному импорту, — является одной из главных мишеней для критики импортозамещения. Скептики полагают, что заместить импорт в таких сферах, как машиностроение или, например, фармацевтика и производство медицинского оборудования, — не получится без потери качества, а значит, едва ли целесообразно и, возможно, даже опасно.

В общем и целом говорить о каких-либо серьёзных успехах импортозамещения пока не приходится. Процесс носит несистемный характер и пока имеет существенные ограничения. Но, тем не менее процесс все же запущен.

Литература:

- Егозин С. Д. Современное состояние и проблемы российского рынка ИКТ/ С. Д. Егозин// Вестник экономики, социологии и права.-2013.-№ 1.-С.48–51.

- Соловьёва Ю. Н., Фейгин Г. Ф., Экономическая безопасность и проблемы международной и экономической безопасности/ Ю.Н, Соловьёва, Г. Ф. Фейгин //Евразийский международный научно-аналитический журнал.-2015.-№ 2- С.124–129.

- Баранов С. В., Скуфьина Т. П. О перспективных направлениях регулирования развития информационно-коммуникационных технологий в России и её регионах// Современные проблемы науки и образования. — 2012. — № 5.-С.-1–2