Анализ бухгалтерского баланса предприятия считается достаточно трудоемким процессом, в ходе которого осуществляется предварительная оценка бухгалтерского баланса выявляется и оценивается динамика его проблемных статей двух видов:

– те, которые подтверждают неудовлетворительную работу предприятия в отчетном периоде, например, непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т. п.;

– те, которые подтверждают определенные недостатки в деятельности предприятия. Если они повторяются в балансе в нескольких смежных периодах, то данные статьи могут повлиять на финансовое положение предприятия, например, просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т. п.

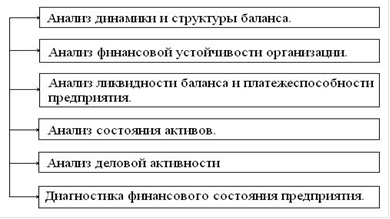

Анализ баланса осуществляется, как правило, по агрегированному аналитическому балансу. Этапы подобного анализа приводятся на рисунке 1.

Рис. 1. Этапы анализа баланса

В процессе первого этапа определяют темпы роста существенных статей баланса и сравнивают полученные результаты с темпами роста выручки от продаж. Одним из основных направлений анализа является вертикальный анализ баланса. При этом оценивают удельный вес и структурную динамику отдельных групп и статей актива и пассива баланса.

Результаты данного анализа должны удовлетворять следующим условиям:

– валюта баланса в конце отчетного периода увеличивается, а темпы прироста ее выше уровня инфляции, но не выше темпов прироста выручки;

– при прочих равно значимых условиях темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов и краткосрочных обязательств;

– размеры и темпы прироста долгосрочных источников финансирования превышают соответствующие показатели по внеоборотным активам;

– доля собственного капитала в валюте баланса не менее 50 %;

– размеры, доля и темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

– в балансе нет непокрытых убытков.

При анализе баланса необходимо учитывать изменения в методологии ведения учета и в налоговом законодательстве Российской Федерации, а также положения учетной политики предприятия.

В процессе второго этапа осуществляется анализ финансовой устойчивости организации, рассчитываются абсолютные показатели финансовой устойчивости: наличие чистых активов; наличие собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости. Система основных показателей для анализа финансовой устойчивости приведена в таблице 1.

Таблица 1

Показатели финансовой устойчивости

|

Показатели |

Расчет |

|

Собственный оборотный капитал (собственные оборотные средства) |

СОС = СК — ВА |

|

Чистый оборотный капитал |

ЧОК = СК + ДО — ВА или ЧОК = ОА — КО |

|

Чистые активы |

ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ. Представленный выше аналитический баланс сформирован так, что СК=ЧА) |

|

Коэффициент автономии (финансовой независимости, концентрации собственного капитала): |

Кавт = СК / СВК |

|

Коэффициент финансовой зависимости (концентрации заемного капитала) |

Кфз = ЗК / СВК, где ЗК = КО + ДО |

|

Соотношение заемных и собственных средств (коэффициент финансового леверижда): |

Кзс = ЗК / СК |

|

Коэффициент сохранности собственного капитала |

Кскс = СКк.п. / СКн.п. |

|

Коэффициент маневренности (мобильности) собственного капитала |

Кскм = СОС / СК |

|

Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом): |

Косс = СОС / ОА |

Третий этап — анализ ликвидности баланса и платежеспособности предприятия, который представляет собой наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса — основа платежеспособности предприятия. Оценка ликвидности баланса может производиться разными методами, например, на основе расчетов коэффициентов ликвидности.

При расчете каждого из коэффициентов включают конкретные группы оборотных активов, которые различаются по степени ликвидности, то есть способности превращаться в денежные средства в процессе финансово-хозяйственной деятельности предприятия.

В ходе четвертого этапа проводится анализ состояния активов. В рамках этого анализа следует провести анализ состава, структуры и эффективности использования активов. Для оценки эффективности оборотных активов используются показатели рентабельности и оборачиваемости.

В процессе пятого этапа осуществляется анализ деловой активности и ееоценка. Он проводится по следующим направлениям:

– по уровню эффективности использования ресурсов. Наиболее значимые в этой группе — показатели оборачиваемости активов и капитала;

– по соотношению темпов роста прибыли, оборота и авансированного капитала.

– по специальным показателям, характеризующим деловую активность — коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности.

При проведении шестого этапа диагностики финансового состояния предприятия наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления или утраты платежеспособности и использование дискриминантных математических моделей вероятности банкротства.

Для оценки возможности восстановления или утраты платежеспособности рассчитываются показателя: коэффициент текущей ликвидности; коэффициент обеспеченности собственными оборотными средствами.

Рассмотри порядок проведения анализа финансового состояния на примере данных баланса ООО «ЮВАС-ГАЗСЕРВИС» за 2015 год. Результаты расчетов приведены в таблицах 2 и 3.

В таблице 2 представлен состав и структура средств ООО «ЮВАС-ГАЗСЕРВИС». Наибольший удельный вес в структуре средств составляют финансовые и другие оборотные активы (на начало периода 55,83 % и 58,04 % на конец), наименьшую долю занимают нематериальные финансовые и другие внеоборотные активы (0,01 % на начало года и 0,1 % на конец года), материальные внеоборотные активы (на начало года 43,86 % и на конец 32,51 %), денежные средства и денежные эквиваленты (на начало года 0,28 % и на конец 8,87 %). Увеличение оборотных активов произошло за счет увеличения краткосрочной дебиторской задолженности, долгосрочной дебиторской задолженности.

Таблица 2

Состав иструктура средств ООО «ЮВАС-ГАЗСЕРВИС» в 2015г.

|

Средства (актив) |

На начало года |

На конец года |

Изменение (+/-) |

|||

|

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

|

|

Материальные внеоборотные активы |

16240,00 |

43,86 |

14592,00 |

32,51 |

-1648,00 |

-11,34 |

|

Нематериальные финансовые и другие внеоборотные активы |

4,00 |

0,01 |

3,00 |

0,01 |

-1,00 |

0,00 |

|

Запасы |

5,00 |

0,01 |

253,00 |

0,56 |

248,00 |

0,55 |

|

Денежные средства и денежные эквиваленты |

105,00 |

0,28 |

3983,00 |

8,87 |

3878,00 |

8,59 |

|

Финансовые и другие оборотные активы |

20675,00 |

55,83 |

26049,00 |

58,04 |

5374,00 |

2,21 |

|

Итого |

37029,00 |

100,00 |

44880,00 |

100,00 |

7851,00 |

х |

В таблице 3 приведены состав и структура источников ООО «ЮВАС-ГАЗСЕРВИС» за 2015 год.

Максимальный удельный вес в структуре занимает капитал и резервы ООО «ЮВАС-ГАЗСЕРВИС» (на начало года 83,27 % на конец 77,59 %), а минимальный — краткосрочные заемные средства (на начало года 3,32 % и на конец года 3,58 %) и кредиторская задолженность (на начало года 13,41 % и на конец 18,83 %).

В таблице 4 представлена ликвидность ООО «ЮВАС-ГАЗСЕРВИС» в 2015 г. Ликвидность баланса позволяет обратить активы в наличность и погасить свои обязательства. Ликвидность баланса зависит от степени соответствия величины имеющихся платежных средств величины краткосрочных обязательств.

Таблица 3

Состав иструктура источников формирования средств ООО «ЮВАС-ГАЗСЕРВИС» в 2015г.

|

Средства (пассив) |

На начало года |

На конец года |

Изменение (+/-) |

|||

|

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

|

|

Капитал и резервы |

30834,00 |

83,27 |

34824,00 |

77,59 |

3990,00 |

-5,68 |

|

Целевые средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Долгосрочные заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Другие долгосрочные обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Краткосрочные заемные средства |

1230,00 |

3,32 |

1606,00 |

3,58 |

376,00 |

0,26 |

|

Кредиторская задолженность |

4965,00 |

13,41 |

8450,00 |

18,83 |

3485,00 |

5,42 |

|

Другие краткосрочные обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого |

37029,00 |

100,00 |

44880,00 |

100,00 |

7851,00 |

х |

Таблица 4

Показатели ликвидности ООО «ЮВАС-ГАЗСЕРВИС» в 2015г.

|

Актив |

На начало года тыс. руб. |

На конец года тыс. руб. |

Пассив |

На начало года тыс. руб. |

На конец года тыс. руб. |

Платежный излишек или недостаток (+/-) |

|

|

На начало года тыс. руб. |

На конец года тыс. руб. |

||||||

|

Наиболее ликвидные активы |

105 |

3983 |

Наиболее Срочные Обязательства |

6195 |

10056 |

-6090 |

-6073 |

|

Быстрореализуемые активы |

20675 |

26049 |

Краткосрочные пассивы |

0 |

0 |

20675 |

26049 |

|

Медленно реализуемые активы |

5 |

253 |

Долгосрочные пассивы |

0 |

0 |

5 |

253 |

|

Труднореализуемые активы |

16244 |

14595 |

Постоянные пассивы |

30834 |

34824 |

-14590 |

-20229 |

|

Баланс |

37029 |

44880 |

Баланс |

37029 |

44880 |

- |

- |

Выполнение неравенства А1<П1 отражает неплатежеспособность ООО «ЮВАС-ГАЗСЕРВИС» на момент составления баланса и показывает, что у организации недостаточно абсолютно ликвидных активов для покрытия срочных обязательств. Выполнение неравенства А2>П2 свидетельствует о платежеспособности в ближайшие месяцы (от трех до шести месяцев) при условии оперативных расчетов дебиторов и получения средств по товарным кредитам. Данное сопоставление групп позволяет определить текущую ликвидность баланса, которая показывает платежеспособность или неплатежеспособность предприятия в краткосрочной перспективе.

Неравенство А3>П3 отражает платежеспособность организации в будущем при текущем поступлении денежных средств за реализованные товары (услуги).

Сравнение А3 и П3 охарактеризовывает перспективную ликвидность. Выполнение неравенства А4<П4: наличие у ООО «ЮВАС-ГАЗСЕРВИС» собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости, у ООО «ЮВАС-ГАЗСЕРВИС» достаточно собственных оборотных средств. Абсолютная ликвидность равна 0,4, текущая ликвидность равна 3, коэффициент автономии равен 0,8, коэффициент срочной ликвидности равен 2,99.

Поэтому использование показателей ликвидности имеет большое значение и в анализе, и при осуществлении функций управления: планирование, управление и контроль. Данные показатели направлены на поддержку способности предприятия своевременно удовлетворить собственные платежные обязательства. Таким образом, баланс используется для получения необходимой информации при проведении анализа внутренними и внешними пользователями.

Литература:

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: учебник / О. И. Аверина, В. В. Давыдова, Н. И. Лушенкова. — М.: КноРус, 2012. — 432 c.

- Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л. Е. Басовский, Е. Н. Басовская. — М.: ИНФРА-М, 2012. — 366 c.

- Лысенко, Д. В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов / Д. В. Лысенко. — М.: ИНФРА-М, 2013. — 320 c.

- Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — М.: НИЦ ИНФРА-М, 2013. — 607 c.