Неосознание степени ответственности внутренними службами организации, выполняющими надзорные функции, а также противоправные действия со стороны управляющих, приводят к тому, что проблема банкротства сохраняет свою остроту и переросла в ранг актуальной проблемы экономической безопасности страны.

Ключевые слова: фиктивное банкротство, глобальное развитие, преднамеренное банкротство, неплатежеспособность, оздоровление экономики

В современном мире экономическая и политическая ситуация существенным образом отражается на стабильность формирования отечественного бизнеса и эластичность платежной системы Российской Федерации. Данный аспект приводит к возникновению угроз и рисков возможного банкротства фирм. Проблемы макроэкономического характера обуславливают обострение ранее нерешённых вопросов безосновательного инициирования процедуры банкротства со стороны руководителей организаций, продолжающегося распространения мошеннических схем банкротства и рейдерских фирм.

Институт банкротства является неотъемлемой частью современных рыночных отношений, его функции заключаются в повышении эффективности управления ресурсами на уровне отдельных экономических субъектов. Банкротство обеспечивает прекращение функционирования неэффективных организаций, деятельность которых не соответствует потребностям рыночной экономики [6].

Создание результативной методики противодействия преднамеренному и фиктивному банкротству, безусловно, содержит в себе усовершенствование применяемого дискурсивного агрегата.Определения «несостоятельность " и «банкротство» в законодательных и нормативно-правовых актах Российской Федерации, согласно сущности, уравновешиваются. В различие с существующими классическими дефинициями, согласно нашему взгляду, данные два определения необходимо отличать в зависимости от того, на какой стадии разорения располагается предприятие. Понятие «несостоятельность» необходимо применять при обстоятельствах, когда речь идёт о неспособности компании в последующем реализовывать свою деятельность. Понятие «банкротство» целесообразно применяться, когда речь идет о несостоятельности компании, утвержденной судебным заключением.

Преднамеренное банкротство характеризуется умышленными действиями, осуществляемыми со стороны не только владельцев или управляющих компании, но и третьих лиц, ведущими к формированию или увеличению ее неплатежеспособности и нанесению ей финансового ущерба. Результатом преднамеренного банкротства является наступление полной неплатежеспособности должника и его последующая ликвидация.

Фиктивным банкротством именуется заведомо ложное объявление должника о банкротстве. Результатом фиктивного банкротства в большинстве случаев считается градационное возобновление платежеспособности должника.

Отличие преднамеренного и фиктивного банкротства заключается в этом, то что итогом преднамеренного банкротства станет действительная несостоятельность компании-должника, а итог фиктивного банкротства — только формирование фикции неплатежеспособности с целью извлечения финансовых выгод. На наш взгляд два данные определения возможно характеризовать равно как неправомерные действия при банкротстве. Неправомерные действия при банкротстве — это совершение руководством юридического лица, индивидуальным предпринимателем, или третьими лицами действий (бездействия), заведомо влекущих их неспособность удовлетворить требования кредиторов по обязательствам и (или) уплатить обязательные платежи, либо направленных на создание заведомо ложного мнения о его неплатежеспособности [2].

Приоритетом экономической политики является не просто контроль несостоятельности (банкротства) организаций извне, а диагностика и предупреждение появления его признаков изнутри. Следует осуществлять контрольные функции не на последней стадии ликвидации организации и констатировать ее факт, а сформировать действенные инструменты предупреждения несостоятельности (банкротства), включая, в том числе, использование системы информационного обеспечения экономического анализа, основанной на принципах достоверности и полноты сбора и обработки материалов.

В ходе исследования было выделено две основные проблемы фиктивного банкротства:

1) В условиях глобального развития важную роль обретают гарантии механизмов рыночной экономики, подкреплённые законодательно. Одним из таких механизмов считается банкротство. Вследствие несостоятельности осуществляется «оздоровление» экономики, формируется конкурентоспособность. Как следствие, пренебрежение этим институтом может значительно дестабилизировать имущественный оборот.

2) Эффективное противодействие преднамеренным банкротствам на сегодняшний день затруднено присутствием значительных недочётов конструкции состава данного правонарушения [5]. Возникает необходимость в совершенствовании методики экономического анализа и выявления преднамеренного банкротства.

Сегодня фиктивное банкротство определено как заведомо ложное публичное объявление руководителем или учредителем (участником) юридического лица о несостоятельности данного юридического лица, а равно гражданином, в том числе индивидуальным предпринимателем, о своей несостоятельности, если это деяние причинило крупный ущерб [1].

По мнению Донцовой Л. В. [3] и Риполь-Сарагоси Ф. Б. [4] оценку кризисных факторов финансового развития и прогнозирование возможного банкротства целесообразно осуществлять с использованием двух систем: экспресс-анализа и детального анализа или фундаментальной диагностики. Экспресс-анализ характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа.

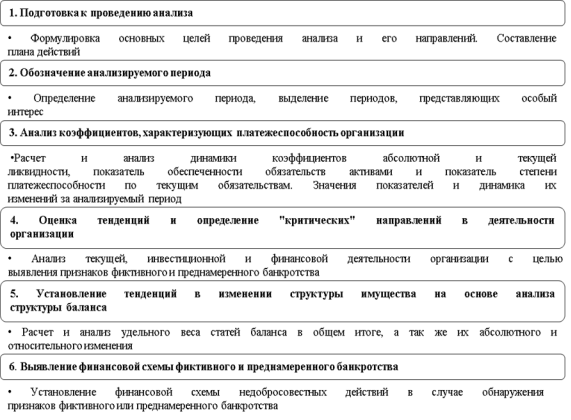

Для выявления признаков фиктивного и преднамеренного банкротства предлагается усовершенствованная методика, которая содержит шесть поочерёдных стадий в варианте аналитических процедур (Рисунок 1). Главное отличие от других техник диагностики банкротства в том, что данная методика даёт возможность не только установить момент наступления неплатежеспособности предприятия, но и выявить признаки фиктивного и преднамеренного банкротства. Методика является универсальной и может быть модифицирована в зависимости от специфики деятельности экономического субъекта.

Рис. 1. Методика анализа потенциальных банкротов

Результатом применения процедур банкротства должна быть не немедленная ликвидация организаций с финансовыми затруднениями, а оздоровление экономики, поэтому деятельность организации должна быть всесторонне исследована с целью выявления возможности восстановления ее платежеспособности и урегулирования дела о банкротстве до наступления конкурсного производства.

При проверке организации на наличие признаков фиктивного и преднамеренного банкротства нельзя безоговорочно доверять предоставленным должником данным. Для проведения анализа и диагностики банкротства необходимо аудиторское подтверждение достоверности информации об имуществе и обязательствах организации. Выявление признаков фиктивного и преднамеренного банкротства входит в обязанности арбитражного управляющего. Проверка проводится не менее чем за двухлетний период, предшествующий процедуре банкротства.

Предложенная методика может быть положена в основу специального стандарта «Выявление фиктивного и преднамеренного банкротства» саморегулируемых организаций арбитражных управляющих.

Литература:

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 06.07.2016) глава 22, статья 197 [Электронный ресурс] / Законодательство / Российское законодательство — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi, свободный. (Дата обращения: 16.11.2016 г.).

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 06.07.2016) глава 22, статья 195 [Электронный ресурс] / Законодательство / Российское законодательство — Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi, свободный. (Дата обращения: 16.11.2016 г.).

- Иванова, Ю. О. Анализ бухгалтерского баланса для снижения рисков банкротства сельскохозяйственных организаций / Ю. О. Иванова // Известия Оренбургского аграрного университета. — 2013. — № 5 (43). — С. 184–188

- Иванов, Л. Н. Анализ стратегических решений (эвристика). — М.: РИОР: ИНФРА-М, 2010. — 177с.

- Махно Е. В. О некоторых проблемах законодательного определения объективной стороны фиктивного банкротства // Вестник ТГУ. — 2011. — № 314. — С. 115.

- Чистопашина С. С. Совершенствование института банкротства в Российской Федерации // Вестник РГТЭУ. — 2014. — № 2. — С. 110.