В статье рассмотрены конъюнктурные особенности развития фармацевтического рынка Российской Федерации, а также сделаны выводы об общем уровне развития фармацевтического рынка. Выявлено, что фармацевтический рынок Российской Федерации, принимая во внимание динамику развития, все же содержит в себе некоторые противоречивые тенденции.

Ключевые слова:фармацевтический рынок, конъюнктурные особенности, динамика и структура спроса, уровень потребления лекарственных препаратов

Фармацевтическая промышленность является одной из наиболее рентабельных в мире [10], [12], и это связывают с высоким уровнем социальной значимости фармацевтического рынка [8], [13], [16]. Актуальность исследования фармацевтического рынка Российской Федерации связана с тем, что данный рынок служит для обеспечения населения социально значимой продукцией [2], [9]. Для того чтобы фармацевтический рынок стабильно развивался, необходимо отслеживать его изменения, определять слабые и сильные стороны, а также, регулировать деятельность основных его участников. Российский фармацевтический рынок является одним из наиболее быстроразвивающихся фармацевтических рынков мира, о чем свидетельствует публикации [3], [11], [14], изученные авторами статьи. Но, поддержка государством отечественных фармацевтических компаний особенно важна для динамичного и гармоничного развития, а также, для успешного функционирования рынка лекарственных средств. Конъюнктурный анализ позволит выявить сегменты рынка, нуждающиеся в государственной поддержке, а также, составить наиболее ясное представление о ситуации на фармацевтическом рынке Российской Федерации.

Как отмечалось исследователями фармацевтического рынка [4], [7], конъюнктура рынка является совокупностью условий, при которых в данный момент протекает деятельность на рынке, характеризующаяся определенным соотношением спроса и предложения [6], а также уровнем и соотношением цен [17], [18]. Для проведения анализа конъюнктуры рынка необходимо изучать потребительский спрос, а также непрерывно проводить различные маркетинговые исследования. Понятие конъюнктуры фармацевтического рынка состоит из совокупности факторов, которые представлены ниже:

- динамика производства лекарственных средств и изделий медицинского назначения, количество производителей на фармацевтическом рынке, динамика инвестиционных процессов в фармацевтической отрасли, рыночная капитализация фармацевтических компаний и др.;

- динамика и структура спроса и предложения лекарственных средств и изделий медицинского назначения, динамика основных показателей дистрибьюторских сетей и аптечных сетей, научно-исследовательские и опытно-конструкторские работы, емкость фармацевтического рынка, разнообразие ассортимента лекарственных средств и изделий медицинского назначения;

- конъюнктура мирового фармацевтического рынка, динамика его основных показателей, лидирующие страны, производящие лекарственные средства и изделия медицинского назначения, а страны с высоким уровнем потребления лекарственных средств и изделий медицинского назначения;

- динамика цен в дистрибьюторском секторе фармацевтического рынка в ведущих странах-производителях и потребителях лекарственных средств и изделий медицинского назначения, влияние транснациональных корпораций и государственное регулирование процесса ценообразования на фармацевтическом рынке.

Как отмечают некоторые источники [5], фармацевтический рынок Российской Федерации принято делить на два ключевых сегмента: коммерческий сегмент и государственный. Коммерческий сегмент представляет собой реализацию лекарственных средств через аптечные учреждения, государственный — реализацию лекарственных средств посредством лечебно-профилактических учреждений, либо реализацию через аптечные учреждения по программе дополнительного лекарственного обеспечения. На данный момент коммерческий сегмент российского фармацевтического рынка демонстрирует регулярную позитивную динамику и является одним из самых быстро развивающихся, о чем также свидетельствует [1] интенсивность рекламных коммуникаций. Агентство «DSM Group» предоставило исследование, согласно которому в марте 2015 года фармацевтический рынок Российской Федерации вырос на 3,8 % в сравнении с февралем и составил 55,9 млрд. рублей (с НДС). За год рынок продемонстрировал рост на 5,5 млрд рублей, составляя в 2014 году 40,4 млрд. рублей (с НДС). В марте 2015 года объем реализуемой продукции в натуральном объёме через аптеки составил 393 млн. упаковок, это на 4,1 % превышает аналогичный период 2014 года. Средняя стоимость упаковки лекарственного средства в марте 2015 года выросла на 1,9 % по сравнению с февралем 2015 года и составила 142,3 рубля. Данная стоимость, в свою очередь, превышает показатели 2014 года в 1,2 раза.

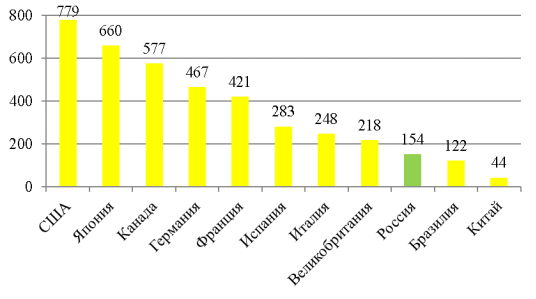

Рис. 1. Уровень потребления ЛС на душу населения (долл. США в год)

Таким образом, оценив уровень потребления лекарственных средств на душу населения в странах мира, представленных на рисунке 1, можно сделать вывод, что Российская Федерация, как и прежде, отстает от среднеевропейского уровня потребления лекарственных препаратов в 3 раза и в 5 раз от потребления в США. Меньше чем в России (154 доллара США), уровень потребление лекарственных средств и изделий медицинского назначения на одного человека, отмечается в Бразилии и Китае. Описывая конъюнктуру фармацевтического рынка Российской Федерации, необходимо отметить, что на рынке присутствует свыше 900 производителей лекарственных средств и изделий медицинского назначения. В таблице 1 представлен рейтинг производителей лекарственных средств и изделий медицинского назначения на фармацевтическом рынке Российской Федерации.

Таблица 1

ТОP-10 производителей по доле аптечных продаж на фармацевтическом рынке РФ

|

Рейтинг |

Производитель |

Доля встоимостном объеме продаж,% |

Доля внатуральном объеме продаж,% |

|||

|

Декабрь 2014 г. |

Январь 2015 г. |

Декабрь 2014 г. |

Январь 2015 г. |

Декабрь 2014 г. |

Январь 2015 г. |

|

|

1 |

1 |

Novartis |

6,51 % |

6,01 % |

3,24 % |

2,93 % |

|

2 |

2 |

Sanofi |

5,51 % |

4,96 % |

2,38 % |

2,22 % |

|

3 |

3 |

Bayer |

4,18 % |

3,95 % |

1,33 % |

1,25 % |

|

4 |

4 |

Takeda |

3,23 % |

3,37 % |

2,04 % |

2,04 % |

|

5 |

5 |

Teva |

3,01 % |

3,06 % |

2,33 % |

2,29 % |

|

7 |

6 |

Berlin-Chemie |

2,80 % |

2,89 % |

1,87 % |

1,92 % |

|

6 |

7 |

Отисифарм |

2,96 % |

2,63 % |

2,83 % |

2,61 % |

|

8 |

8 |

Servier |

2,66 % |

2,47 % |

0,80 % |

0,73 % |

|

10 |

9 |

Gedeon Richter |

2,22 % |

2,44 % |

1,44 % |

1,51 % |

|

9 |

10 |

Abbott |

2,41 % |

2,42 % |

0,68 % |

0,71 % |

|

Общая доля TOP -10 |

35,48 % |

34,20 % |

18,95 % |

18,21 % |

||

Лидером продаж среди лекарственных средств является «Эссенциале». Сохранил свои позиции «Кагоцел», оставив за собой второе место, а «Нурофен» уступил третье место «Конкору», заняв в январе 2015 года четвертую позицию. Следует отметить, что снижение доли от стоимостного объема продаж у всех названных лекарственных средств, в первом месяце 2015 года их доля от всего коммерческого аптечного рынка лекарственных средств составила 11,57 %. Максимальные среди препаратов TOP-20 брендов коммерческого рынка лекарственных средств сокращения продаж наблюдались у лекарственных препаратов «Ингавирин» (-33,1 %), «Лозап» (-33,9 %), «Лазолван» (-35,3 %), «Линекс» (-44,7 %), «Алфлутоп» (-36,8 %), «Пенталгин» (-31,1 %) и «Арбидол» (-39,2 %).

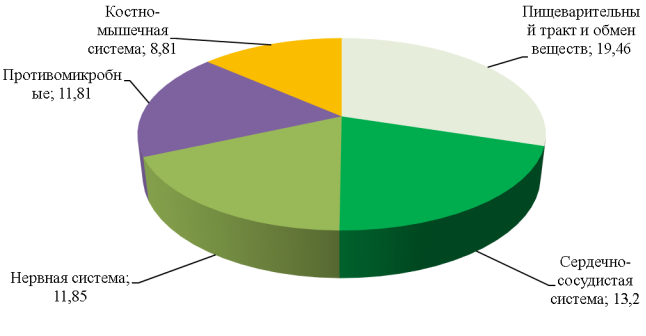

Рис. 2. ТОР-5 групп лекарственных препаратов в объемах продаж лекарственных средств на фармацевтическом рынке Российской Федерации (доля от стоимостного объема, продаж, %)

Таким образом, в результате проведенного анализа конъюнктурных особенностей развития фармацевтического рынка Российской Федерации, авторами статьи было выявлено, что фармацевтический рынок, принимая во внимание динамику развития, все же содержит в себе некоторые противоречивые тенденции. Необходимо отметить, что доля импортированных лекарственных средств и изделий медицинского назначения в стоимостном выражении составляет около 75 % от всей емкости фармацевтического рынка Российской Федерации. Проведенный конъюнктурный анализ позволил выявить сегменты фармацевтического рынка, нуждающиеся в государственной поддержке, а также, составить наиболее ясное представление о ситуации на фармацевтическом рынке Российской Федерации.

Литература:

- Дубова, Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография [Текст] / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 [Текст] / А. В. Евстратов. — Волгоград, 2005.

- Евстратов, А. В. Основные направления деятельности субъектов фармацевтического рынка Российской Федерации [Текст] / А. В. Евстратов, В. С. Игнатьева // Экономика: теория и практика. — 2016. — № 1 (41). — С. 35–40.

- Евстратов, А. В. Основные направления процесса импортозамещения на фармацевтическом рынке Российской Федерации [Текст] / А. В. Евстратов, Г. А. Рябова // Вестник Самарского государственного экономического университета. — 2016. — № 1 (135). — С. 49–54.

- Евстратов, А. В. Ретроспективный анализ процессов слияний и поглощений на мировом фармацевтическом рынке [Текст] / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного экономического университета. — 2016. — № 11 (145). — С. 24–31.

- Евстратов, А. В. Стратегический маркетинг: учебное пособие [Текст] / Евстратов А. В., Абрамов С. А.; Волгоградский государственный технический университет. — Волгоград, 2010. — 85 с.

- Евстратов, А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке [Текст] / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Евстратов, А. В. Процесс импортозамещения на фармацевтическом рынке РФ: возможности и перспектива [Текст] / А. В. Евстратов, Г. А. Рябова // Известия Волгоградского государственного технического университета. — 2016. — № 1 (180). — С. 64–69.

- Кунев, С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений [Текст] / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Кунев, С. В. Формирование инвестиционной привлекательности фармацевтического производителя на основе инструментов маркетинга: системный подход [Текст] / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2015. — № 1–1. — Режим доступа: http://www.science-education.ru/ru/article/view?id=17205.

- Матвеева, О. П. Управление ассортиментом товаров аптечной организации: маркетинговый аспект: монография [Текст] / О. П. Матвеева, С. Ю. Шлячкова. — Белгород: Кооперативное образование. — 2007. — 211 с.

- Матвеева, О. П. Управление ассортиментом товаров аптечных организаций: теоретический аспект [Текст] / О. П. Матвеева, С. Ю. Шлячкова // Вестник Белгородского университета потребительской кооперации. — 2007. — № 2. — С. 68–81.

- Пушкарев, О. Н. Оптимизация структуры аптечной сети [Текст] / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.

- Халатян. С. Г. Развитие оптовых структур фармацевтического рынка южного федерального округа: логистический аспект [Текст] / С. Г. Халатян // Региональная экономика: теория и практика. — 2012. — № 4 (235). — С.51–57.

- Халатян, С. Г. Логистическая система оптового распределения фармацевтической продукции (на примере Южного федерального округа) [Текст] / С. Г. Халатян // Региональная экономика: теория и практика. — 2012. — № 43 (274). — С.61–67.

- Халатян, С. Г. К вопросу об управлении цепями поставок в фармацевтической отрасли России [Текст] / С. Г. Халатян // Вестник института дружбы народов Кавказа. — 2012. — № 1 (21). — С.148–152.

- Чебыкина, М. В. Конкурентная стратегия: этапы разработки, принципы формирования / М. В. Чебыкина // Современная наука: актуальные проблемы теории и практики. Серия: гуманитарные науки. — 2013. — № 9–10. — С. 78–79.

- Чебыкина, М. В. Анализ современной модели конкуренции / М. В. Чебыкина // Известия высших учебных заведений. — 2013. — № 2 (16). — С. 90–94.