Актуальность исследуемой проблемы обусловлена необходимостью устранения двойного налогообложения. Статья направлена на поиск методов по решению данной проблемы. С помощью комплексного подхода была выявлена сущность понятия «двойное налогообложение», определен момент наступления на предприятии и рассмотрены возможные способы решения. Материалы статьи могут быть полезными для российских предприятий при столкновении с двойным налогообложением.

Ключевые слова: внутреннее двойное налогообложение, момент наступления двойного налогообложения, способы избежания двойного налогообложения, подоходный налог, интеграция, корпорации

Двойное налогообложение является одной из проблем, с которой приходится сталкиваться многим организациям. Оно оказывает отрицательное влияние на внутреннюю экономику государства, а именно вызывает снижение доходов бюджета государства, приводит к увеличению налоговых правонарушений, росту «теневой экономики» и повышению налоговой нагрузки на предприятия. К основным методам устранения двойного налогообложения в России относят: Налоговый Кодекс Российской Федерации (НК РФ) и международные договоры [1]. Международные соглашения играют существенную роль при устранении двойного налогообложения, однако проблема остается актуальной в данное время. Одной из причин является то, что не все страны отдают безоговорочный приоритет положениям международных соглашений, так как они могут идти в разрез с внутренним законодательством. Вторая причина — международные соглашения остаются в стороне от правового регулирования ряда доходов. При этом международно-правовое регулирование может устранить только двойное налогообложение, возникающее на международном уровне. Внутреннее двойное налогообложение возможно регулировать только при помощи нормативных актов национального законодательства. В законодательстве Российской Федерации данная проблема рассмотрена незначительно.

Анализ последних исследований ипубликаций. Реализация двойного налогообложения в различных формах превращает ее в проблему международного характера. В связи с чем уже в 1921 году было поручено Лигой Наций ее изучение, выработка рекомендаций и способов устранения. В группу ученых, которая занималась данным исследованием, входили Ж. Селигмен, Л. Эйнауди, В. Брюинс и сэрДжозиа Стамп.

Двойное налогообложение возникает по причине различного законодательного регулирования источника дохода и плательщика различными юрисдикциями. Неоднозначное правовое толкование налоговых норм и составляющих элементов налогообложения также является дополняющим фактором. В изучении данных вопросов важное место занимают труды А. В. Брызгалина [2], М. В. Емельянцевой [3], В. Г. Климентьевой [5], А. Н. Козырина [6], Н. П. Кучерявенко [8], И. Н. Насырова [9], В. А. Павловой [10], C. С. Поповой [11], А. А. Шахмаметьева [16] и других.

Нерешенные ранее части общей проблемы. Несмотря на закрепление отдельных новшеств в нормативных актах, проблема двойного налогообложения имеет много неразрешенных вопросов, изучением которых занимается как Россия, так и страны за рубежом. Ухудшает ситуацию международная обстановка и введение санкций между государствами, в связи с чем становится актуальным поиск резервных условий для роста конкурентоспособности российских предприятий.

На сегодняшний день мало исследованы такие вопросы, как:

- Действующее понятие двойного налогообложения в налоговом законодательстве России;

- Определение двойственности при двойном налогообложении;

- Момент наступления двойного налогообложения на предприятиях;

- Способы избежания двойного налогообложения.

Решение указанных вопросов играет важную роль при анализе проблем двойного налогообложения, а также определения способов их решения. Однако, научная литература ограничивается анализом двойного налогообложения в общем, уделив особое внимание предотвращению международного двойного налогообложения. В то время как ситуация внутри страны остается за рамками изучения.

Формулировка целей статьи. Цель исследования состоит в определении основных проблем, связанных с двойным налогообложением, моменте наступления двойного налогообложения на предприятии и способов избежания данной проблемы.

Изложение основного материала исследования. Двойное налогообложение — достаточно сложное понятие, которое имеет множество неоднозначных толкований (таблица 1).

Таблица 1

Подходы копределению сущности «двойное налогообложение»

|

Автор |

Определение понятия «двойное налогообложение» |

|

Новая экономическая энциклопедия [13] |

одновременное удержание различных налогов в разных странах вследствие подчиненности налогоплательщика и объекта |

|

А. В. Толкушкин [14] |

ситуация, когда одновременно в двух или более странах одно и то же лицо рассматривается налоговым законодательством в качестве налогоплательщика или один и тот же объект рассматривается в качестве объекта налогообложения |

|

А. А. Шакирьянов [15] |

ситуация, когда один и тот же налог взимается на уровне различных административно-территориальных единиц |

|

А. А. Шахмаметьев [16] |

разграничивает понятия двойного налогообложения в юридическом и экономическом смыслах: первое возникает, когда в силу формальных (установленных налоговым законодательством) оснований у одного и того же лица в отношении одного и того же объекта налогообложения возникает обязанность по уплате сопоставимых налогов более одного раза за один и тот же период. Под экономическим двойным налогообложением понимается последовательное налогообложение одного и того же (с экономической точки зрения) объекта у разных налогоплательщиков. |

|

Организация экономического сотрудничества и развития (ОСЭР) [6] |

двойное юридическое налогообложение происходит в том случае, если один и тот же налогоплательщик облагается сопоставимыми налогами в отношении одного и того же объекта обложения в двух или более государствах за один и тот же период. Термин «международное двойное налогообложение» чаще всего применяется именно к двойному юридическому налогообложению. |

Таким образом, экономическое двойное налогообложения является более широким понятием, при котором основное внимание сосредоточено на фактической стороне проблемы аккумуляции налоговой нагрузки и ее последствий.

Рассматриваемые понятия двойного налогообложения отражают суть данного явления, но нуждаются в некотором уточнении. Авторы считают, что двойное налогообложение является в первую очередь избыточным налогообложением. Юридическое возникает при неоднократном обложении разными налогами одного и того же объекта. При экономическом налогами облагается один и тот же доход или объект собственности, но в более чем одной стране.

В налоговом законодательстве России понятие двойного налогообложения не раскрывается. А. А. Шахмаметьев выделяет однократность как главный признак принципа недопустимости многократного взимания налога. Сегодня подобный принцип в законодательстве о налогах и сборах не упоминается [16].

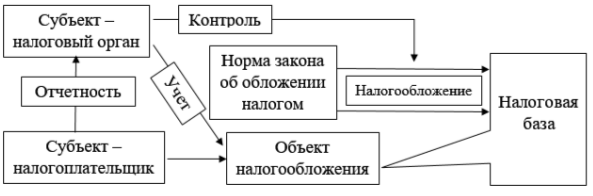

Теперь необходимо определить понятие двойного налогообложения в отношении принятой структуры налогового правоотношения. Налоговые структуры и налогоплательщики относятся к субъектам налогового правоотношения. В соответствии с п. 1 ст. 38 НК РФ объекты налогообложения, а именно доходы, расходы, имущество, явления, являются объектами налогового правоотношения. Налоговая база является важной характеристикой при налогообложении, имеет счетное выражение и участвует в расчете налога. Необходимый и последний элемент — правовая норма — правило, в соответствии с которым уплачивается налог [7].

Прежде чем приступить к исследованию, необходимо разобраться в чем именно заключается двойственность при двойном налогообложении. Ранее было выявлено, что происходит дважды обложение налогом одного и того же объекта за один налоговый период. При этом элементы налогового правоотношения не изменяются (субъект, объект, налоговая база и правовая норма). При несоответствии хотя бы одного из них речь относится уже к другому налоговому правоотношению. Рассмотрим структуру налогового правоотношения при двойном налогообложении на рисунке 1 [4].

Принцип однократности в области теории налогообложения считают общепринятым и основополагающим [8]. Так как прямой запрет на двойное налогообложение в законодательстве России отсутствует, арбитражные суды принимают решения на основании только упоминания о недопустимости двойного налогообложения, не указывая конкретной нормы действующего законодательства [2].

Рис. 1. Структура налогового правоотношения при двойном налогообложении

Перейдем к моменту наступления двойного налогообложения на предприятиях.

Различные виды налогов на доходы можно рассмотреть в качестве системы глобального подоходного налога. Гражданину Российской Федерации необходимо ежегодно подавать налоговую декларацию, которая содержит сведения о всех доходах (заработная плата, проценты, дивиденды, прибыль от прироста капитала). Данные доходы являются налоговой базой для подоходного налога с физического лица.

Предприятия с корпоративной формой собственности облагаются налогом дважды, если не приняты специальные меры. Так налогообложению подлежит сам доход, заработанный фирмами, и доход, который был начислен индивидуумам, относящихся к владельцам данного предприятия. Также это возможно и в случае с предприятиями, не относящихся к корпорациям.

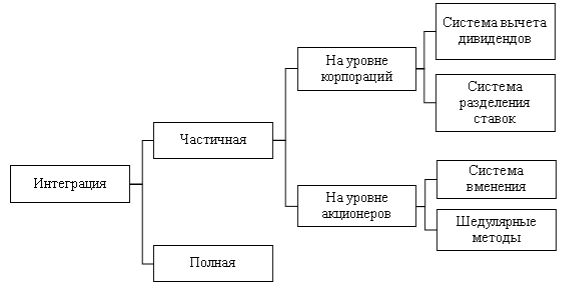

Двойное налогообложение корпоративного дохода можно избежать с помощью различных систем интегрирования (рисунок 2). Они предусматривают возмещение доли уплаченного предприятием налога при налогообложении физических лиц [12].

Полная интеграция — система, которая относит доходы всех лиц на счет индивидуумов, являющихся конечными получателями. Налог уплачивается по ставкам, которые зависят от всего дохода их владельцев.

Данный способ включает в себя следующие этапы:

- Определяется, а затем уплачивается сумма налога на доход корпорации.

- Исходя из доли в собственности предприятия, прибыль, подлежащая налогообложению, относится на счет акционера.

- Происходит расчет подоходного налога индивидуума от всего его дохода (включая прибыль, отнесенную на его счет).

- Определяется индивидуальный подоходный налог (разность между величиной налога от полного дохода и величиной подоходного налога, начисленной без учета прибыли).

- Рассчитывается чистый подоходный налог на акционера, который также рассматривают как налог на доход акционера, удержанный у источника (разница между величиной налога и долей налога, уплаченного на доход корпораций) [12].

Рис. 2. Способы избежания двойного налогообложения

Данная система требует большого количества отчетной информации, с чем связана ее сложность и неосуществимость. Так для определения конечных владельцев могут потребоваться значительные издержки, либо может возникнуть проблема ликвидности, если обложение налогом дохода акционеров происходило вне зависимости от его распределения.

Частичная интеграция — система, которая обеспечивает различную степень интеграции по отношению к распределенной прибыли. Дивиденды могут освобождаться от двойного налогообложения как на корпоративном уровне, так и на уровне акционеров.

На уровне корпораций различают систему вычетов дивидендов и систему разделения ставок.

− Система вычета дивидендов.

Из базы налога на доход корпораций вычитается часть распределяемой прибыли корпорации (например, дивиденды). Далее происходит обложение подоходным налогом распределенных дивидендов на уровне акционеров.

− Система разделения ставок.

Данная система предполагает более низкую ставку для дивидендов при налогообложении дохода корпораций, чем распределенная прибыль.

На уровне акционеров выделяют систему вменения и шедулярные методы.

− Система вменения.

Предполагается, что выплачиваемый в качестве дивидендов доход уже был подвержен налогообложению на уровне корпорации. От двойного налогообложения происходит освобождение на уровне акционеров относительно персонального подоходного налога.

Так, база персонального подоходного налога включает в себя вмененную валовую величину дивидендов, то есть сумму дивидендов и налогового кредита, являющегося вмененным налогом на доход корпораций. К вмененной валовой величине дивидендов затем применяется предельная ставка персонального подоходного налога. На сумму вмененного корпоративного налога затем кредитуются налоговые обязательства акционера. Предоставляемая акционерам степень налогового освобождения называется нормой вменения.

−Шедулярные методы.

К данным методам можно отнести следующие примеры.

При раздельном налогообложении в первую очередь облагается налогом доход корпораций. Затем часть дивидендов подлежит вычету из налогооблагаемой базы, а часть обложению на персональном уровне. При этом применяется плоская ставка налогообложения дивидендов. Такая система применяется в Австрии.

В Турции также применяют раздельную систему налогообложения, но изъятие дивидендов из базы подоходного налога происходит полностью.

Существует система налогового кредита, используемая в Канаде и Испании. Она похожа на систему вменения. В данном случае обязательства акционеров кредитуются по подоходному налогу лишь на некоторую часть полученных дивидендов.

Отличия от системы вменения:

- Налоговый кредит предоставляется в любом случае, независимо от того, облагались ли дивиденды на самом деле налогом на доход корпорации.

- Нет необходимости определять вмененную валовую величину дивидендов.

- При превышении налоговым кредитом валовых обязательств по подоходному налогу возмещения не производятся [12].

Применяя систему вменения на практике следует открыть специальный налоговый счет, уменьшающийся при распределении дивидендов. Налогообложение дивидендов не происходит, пока у счета положительное сальдо. Удержание налога у источника происходит при равенстве счета нулю. Благодаря этому компенсирующему налогу дивиденды могут распределяться лишь после полной уплаты налога.

Так, в Новой Зеландии с действующей системой налогообложения доходов от капитала, основанной на счетах дивидендов, данная система предполагает выплату распределенных дивидендов физическим лицам только после их налогообложения. При этом налоговый счет позволяет разделить сумму уплаченного налога на часть, являющуюся налогом с корпораций (база налога — нераспределенная прибыль) и часть, являющуюся подоходным налогом, удержанным у источника (взятая с дивидендов). Рассчитывая подоходный налог на уровне физических лиц (обеспечивая взимание налога с дивиденда по необходимой ставке), применяют систему исчисления валовой величины дохода (доход из других источников суммируется с валовой суммой дивидендов) и систему зачетов (удержанный налог с дивидендов кредитует подоходный налог).

Подводя итог, необходимо отметить следующие выводы:

- Двойное налогообложение требует комплексного изучения как на международном уровне, так и внутри страны.

- Корпорации дважды облагаются налогом при отсутствии специально принятых мер. Так налогообложению подлежит сам доход, полученный предприятиями, и доход, начисленный владельцам данного предприятия.

- К основным способам избежания двойного налогообложения на предприятии относят полную и частичную интеграцию. Частичная, в свою очередь, подразделяется на интеграцию на уровне корпораций и интеграцию на уровне акционеров.

- Двойное налогообложение приводит к снижению стимулов образования новых корпораций, уменьшению инвестирования, росту налоговой нагрузки. Применяя рассмотренные выше методы можно избежать возникновения на предприятии данной проблемы.

Литература:

- Борзунова О. А. Налоговый кодекс Российской Федерации: генезис, история принятия и тенденции совершенствования / О. А. Борзунова. — М.: ЗАО «Юридический Дом «Юстицинформ», 2010. — 296 с.

- Брызгалин А. В. К вопросу об однократности налогообложения / А. В. Брызгалин // Налоги и финансовое право. — 2010. — № 8. — С. 27–34.

- Емельянцева М. В. О двойном налогообложении в российском законодательстве / М. В. Емельянцева // Законодательство. — 2011. — № 9. — С. 14–19.

- Иванова Е. Н. Принцип однократности налогообложения и проблемы его реализации / Е. Н. Иванова // Налоги и налогообложение. — 2007. — № 5. — С. 59–60.

- Климентьева В. Г. Проблема прямого применения международных соглашений об избежании двойного налогообложения / В. Г. Климентьева // Налоги и налогообложение. — 2008. — № 11. — С.1–10.

- Козырин А. Н. Налоговое право зарубежных стран: вопросы теории и практики / А. Н. Козырин. — М.: Манускрипт, 1993. — 112 с.

- Косолапов А. И. Налоги и налогообложение: Учебное пособие / А. И. Косолапов. — М.: Дашков и К, 2005. — 872 с.

- Кучерявенко Н. П. Курс налогового права / Н. П. Кучерявенко. — Х.: Право, 2007. — 536 с.

- Насыров И. Н. Необходимость отмены двойного налогообложения дивидендов / И. Н. Насыров, Е. В. Штырляева // Финансы и кредит. — 2015. — № 17 (641). — С. 46–52.

- Павлова В. А. Проблемы совершенствования законодательства России и зарубежных стран в области двойного налогообложения / В. А. Павлова // Территория науки. — 2015. — № 3. — С. 174–178.

- Попова С. С. Принцип недопустимости двойного налогообложения в решениях Конституционного Суда РФ / С. С. Попова // Право и политика. — 2005. — № 4 — С. 4–14.

- Проблемы налоговой системы России: теория, опыт, реформы / под ред. М. В. Алексеева, С. А. Синельникова. — М.: ИЭПП, 2000. — 512 с.

- Румянцева Е. Е. Новая экономическая энциклопедия / Е. Е. Румянцева. — М.: Инфра-М, 2005. — 343 с.

- Толкушкин А. В. Энциклопедия российского и международного налогообложения / А. В. Толкушкин. — М.: Юристъ, 2003. — 432 с.

- Шакирьянов А. А. Становление и развитие института международного двойного налогообложения / А. А. Шакирьянов // Законодательство и экономика. — 2006. — № 3 — С. 82–88.

- Шахмаметьев А. А. Режим налогообложения нерезидентов: правовая основа регулирования / А. А. Шахмаметьев. — М.: Юрлитинформ, 2010. — 248 с.