На начальных стадиях проектирования приходится определить стоимость постройки судна. Существует три основных подходов определения рыночной стоимости судна:

– доходный подход;

– затратный подход;

– сравнительный подход.

По каждому подходу существуют различные методы. В табл.1 представлены основные подходы и их методы оценки рыночной стоимости судна, применяемые в практике в настоящее время [1].

Походы и их методы оценки рыночной стоимости судна таблица 1.

|

Подходы |

Доходный подход |

Затратный подход |

Сравнительный подход |

|

Методы |

|

|

|

Метод дисконтирования денежных потоков;

Метод дисконтирования денежных потоков;Каждый из трех подходов открывает перед оценщиком различную перспективу. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости. Исходя из этого, рыночную стоимость судна целесообразно определять как средняя величина, складываемая из трех подходов.

В данной статьи представлены методы расчета стоимости малых деревянных рыболовных судов (МДРС) и портовых буксиров (ПБ), строящихся во Вьетнаме.

Расчет стоимости судов по доходному подходу

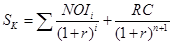

При определении стоимости судна по доходному подходу используется метод дисконтирования денежных потоков. Формула расчета стоимости судна по данному методу имеет вид [1]:

(1)

(1)

где,  – стоимость судна, рассчитанная методом дисконтирования денежных потоков;

– стоимость судна, рассчитанная методом дисконтирования денежных потоков;

- чистый денежный поток (доход) в i- м периоде прогнозного срока;

- чистый денежный поток (доход) в i- м периоде прогнозного срока;

i – номер периода расчета;

r – ставка дисконтирования, %;

n – прогнозный срок, лет;

RC – величина денежного потока (реверсии) в постпрогнозный период, которая рассчитывается по следующей формуле:

(2)

(2)

где,  – чистый операционный доход n–ого года эксплуатации, представляющий собой действительный валовой доход за вычетом всех статей расходов по эксплуатации судна.

– чистый операционный доход n–ого года эксплуатации, представляющий собой действительный валовой доход за вычетом всех статей расходов по эксплуатации судна.

– коэффициент капитализации, который определяется по формуле:

– коэффициент капитализации, который определяется по формуле:

(3)

(3)

где,  – норма возврата на капитал, %. Для МДРС полезный срок службы от 12 до 15 лет [2]. Принимается полезный срок службы МДРС равен 15 лет, тогда норма возврата равна

– норма возврата на капитал, %. Для МДРС полезный срок службы от 12 до 15 лет [2]. Принимается полезный срок службы МДРС равен 15 лет, тогда норма возврата равна  %. Для ПБ полезный срок службы от 15 до 18 лет [6]. Принимается полезный срок службы ПБ равен 17 лет, тогда норма возврата равна

%. Для ПБ полезный срок службы от 15 до 18 лет [6]. Принимается полезный срок службы ПБ равен 17 лет, тогда норма возврата равна  %.

%.

Ставка дисконтирования r рассчитывается по методу кумулятивного построения. Формула для расчета ставки дисконтирования имеет вид [3]:

(4)

(4)

где,  – безрисковая ставка процента, %. В качестве безрисковой ставки использована средняя ставка по долгосрочным валютным депозитам нескольких крупнейших вьетнамских банков. Она составляет приблизительно 10 % при сроке инвестиций от 6 до 8 лет и росте инфляции вьетнамских донгов 9 % [4];

– безрисковая ставка процента, %. В качестве безрисковой ставки использована средняя ставка по долгосрочным валютным депозитам нескольких крупнейших вьетнамских банков. Она составляет приблизительно 10 % при сроке инвестиций от 6 до 8 лет и росте инфляции вьетнамских донгов 9 % [4];

– премия за риск, которая определяется по формуле:

– премия за риск, которая определяется по формуле:

(5)

(5)

где,  – надбавка за риск вложения в постройку судна. Она учитывает возможность гибель судна и может быть принята в размере страховых отчислений в страховых компаниях. По [4] для МДРС и ПБ

– надбавка за риск вложения в постройку судна. Она учитывает возможность гибель судна и может быть принята в размере страховых отчислений в страховых компаниях. По [4] для МДРС и ПБ  %;

%;

– надбавка за низкую ликвидность и принимается на уровне долларовой инфляции 2 % [5];

– надбавка за низкую ликвидность и принимается на уровне долларовой инфляции 2 % [5];

– премия за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недогрузки и потерь может составлять от 2 до 5%. Для морских судов принята данная премия равна 5%.

– премия за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недогрузки и потерь может составлять от 2 до 5%. Для морских судов принята данная премия равна 5%.

Ставка дисконтирования при расчете стоимости МДРС и ПБ по методу дисконтирования денежных потоков по формуле (1) составляет:  %. Коэффициент капитализации по формуле (3) составляет: =18,2+6,7=24,9%.

%. Коэффициент капитализации по формуле (3) составляет: =18,2+6,7=24,9%.

Расчет стоимости судов по затратному подходу

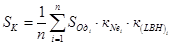

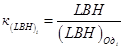

При определении рыночной стоимости МДРС и ПБ по затратному подходу используется методом расчета по цене однородного объекта [1]. Суть данного метода заключается в том, что при наличии некоторых различий между судами в стоимость однородного судна вносятся корректировочные коэффициенты, учитывающие их. В данном случае, учитывая различие в мощности и кубическом модуле LBH объектов, расчетная формула имеет следующий вид:

(6)

(6)

где: – рыночная стоимость оцениваемого судна;

– стоимость i-ого однородного судна (объекта-аналога);

– стоимость i-ого однородного судна (объекта-аналога);

– корректировочный коэффициент, учитывающий отличие в мощности оцениваемого судна и i-ого объекта-аналога;

– корректировочный коэффициент, учитывающий отличие в мощности оцениваемого судна и i-ого объекта-аналога;

– корректировочный коэффициент, учитывающий отличие кубического модуля LBH i-ого оцениваемого судна и i-ого объекта-аналога;

– корректировочный коэффициент, учитывающий отличие кубического модуля LBH i-ого оцениваемого судна и i-ого объекта-аналога;

n – количество судов аналогов;

– мощность оцениваемого судна;

– мощность оцениваемого судна;

–мощность i-ого судна аналога;

–мощность i-ого судна аналога;

–кубический модуль оцениваемого судна;

–кубический модуль оцениваемого судна;

–кубический модуль i-ого судна аналога;

–кубический модуль i-ого судна аналога;

Тогда формула (4.2.27) примет следующий вид:

(7)

(7)

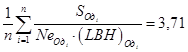

Поправочный коэффициент для МДРС, собранных на вьетнамском рынке получается следующим образом:  ; (

; (  ).

).

Для ПБ поправочный коэффициент:  ; ( ).

; ( ).

Таким образом, стоимость МДРС по методу расчета по цене однородного объекта рассчитывается по формуле:

, $ (8)

, $ (8)

Формула стоимости ПБ получается следующим образом:

, $ (9)

, $ (9)

Расчет стоимости судов по сравнительному подходу

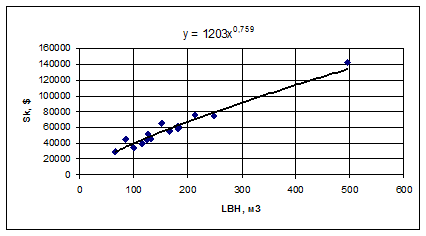

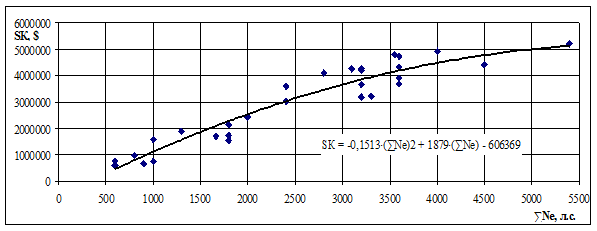

В рамках сравнительного подхода при оценке стоимости судна принимается только сравнительного анализа продаж [1]. В качестве параметров сравнения используется кубический модуль LBH для МДРС, для ПБ используется суммарная мощность главных двигателей (ГД)  . На рис.1. представлен график зависимости рыночной стоимости новых МДРС Вьетнама от кубического модуля. Рис.2 - зависимость рыночной стоимости новых ПБ от суммарной мощности главных двигателей.

. На рис.1. представлен график зависимости рыночной стоимости новых МДРС Вьетнама от кубического модуля. Рис.2 - зависимость рыночной стоимости новых ПБ от суммарной мощности главных двигателей.

Рис.1. Зависимость стоимости МДРС от кубического модуля LBH

Рис.2. Зависимость стоимости ПБ от суммарной мощности ГД .

Функция зависимости стоимости МДРС от кубического модуля LBH имеет вид:

(10)

(10)

Функция зависимости стоимости ПБ от суммарной мощности ГД имеет вид:

(11)

(11)

Литература:

1. Улицкий М.П. Оценка стоимости транспортных средств. – М: «Финансы и статистика», 2005 – 304с.

2. Нгуен Дык Ан, Во Чонг Канг. Технология постройки и ремонта судов. – Хошимин, 2003. – 549с. (книга на Вьетнамском языке).

3. Дамодаран Асват. Инвестиционная оценка. Инструменты и техника оценки любых активов. – М: «Альпина Бизнес Букс», 2004 – 1342с.

4. http://www.vinamaso.net/forum/viewtopic.php?f=143&t=3066

5. http://www.ocenchik.ru/docs/65.html

6. Нгуен Май Лам. Технология постройки и ремонта судов. – Хошимин, 2008. – 243с. (на Вьетнамском языке).