В статье рассмотрены практические аспекты цепочки создания ценностей М. Портера в контексте оценки конкурентоспособности предприятия металлургической отрасли.

Ключевые слова: конкурентоспособность, стратегический анализ, цепочка создания ценностей

В контексте современного развития экономики важное значение для России приобретает способность отечественных предприятий эффективно позиционировать и развивать свои конкурентные преимущества в условиях глобальной конкуренции. Стратегия экономической реформы, развернувшейся в России в последние годы, предполагает комплексное развитие новых хозяйственных отношений во всех звеньях национальной экономики, формирование гибкой и адаптивной системы управления и создание условий, необходимых для эффективной предпринимательской деятельности [5].

Как показывает практика, большинство отечественных предприятий не готово к ведению активной конкурентной борьбы, что влечет за собой ухудшение всех показателей деятельности предприятий. Улучшение положения возможно лишь при наличии конкурентоспособной продукции, ориентированной на нужды потребителя. При том для предприятия краеугольным аспектом конкурентоспособности является поддержание и организация жизнеспособности бизнеса. В условиях стремительно меняющегося рынка и деловой среды существует множество способов и вариантов определения издержек. Одной из актуальных проблем, с которыми сталкивается современная организация, это выбор инструмента для стратегического анализа издержек. В связи с чем, в складывающихся рыночных условиях предприятьям чтобы выжить необходимо своевременно планировать свое эффективное развитие, заниматься сбором и анализом информацию о собственных перспективах и возможностях, о состоянии целевых рынков, о положении на них конкурентов и конкурентоспособности [7; 8].

Стратегический анализ представляет собой важный элемент организационного успеха. При этом стратегический успех требует от руководства компаний ясного понимания потребностей рынка и удовлетворения потребностей клиентов эффективнее и с большей пользой, чем конкурентами. PapulovaE., PapulovaZ. (2006) отмечают, что в этом и заключается смысл реального конкурентного преимущества — удовлетворение потребности клиента эффективнее, чем конкуренты в данном сегменте рынка [2]. Мы отмечаем, что успех хозяйствующего субъекта во многом зависит от знания специфики и конъюнктуры рынка, от достижения на этой основе конкурентоспособности конкурентных преимуществ, обеспечивающих организации устойчивое положение [6]. А управление устойчивым развитием рынка в определенном сегменте является динамическим процессом, требующим постоянного мониторинга состояния деятельности предприятия [3].

В данном контексте теория конкурентных преимуществ является современным инструментом для анализа конкурентоспособности как отдельных стран, так и производств на уровне региона с выявлением последствий в развитии (Портер М., 1995) [1]. Теория способствует пониманию (усилению) конкурентных преимуществ начиная с отдельных отраслей промышленности выстраивая цепочку ценностей доя экономики в целом.

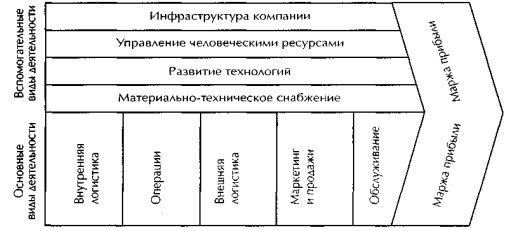

Одним из инструментов теории, является цепочка создания ценности Майкла Портера, позволяющая глубже понять внутрифирменные процессы. Во многих источниках данный инструмент носит название: ценностной системы, общая цепочка поставок и т. д. Впервые концепция цепочки создания ценности была описана в 1985 г. М. Портером в книге «Competitive advantage: creating and sustaining superior performance» [10]. Цепочка ценностей (англ. Valuechain) — ряд последовательных действий компании по преобразованию ресурсов в конечный продукт или услугу. В общем смысле это инструмент, направленный на стратегическое планирование, с целью подробного изучения деятельности организации. Предлагаемая автором концепция может быть представлена на рис. 1.

Рис. 1. Цепочка создания ценности М. Портера

Сущность концепции в том, что организация, осуществляя предпринимательскую деятельность, создает для своих клиентов набор ценностей. А клиенты, в свою очередь, на самом деле должны нуждаться в этой ценности и быть готовыми за нее платить.

М. Портер внутри цепочки ценностей разбивал деятельность организации на основную и вспомогательную [1; 10]. При этом основной вид деятельности на прямую (непосредственно) добавляет стоимость к конечному продукту или услуге предприятия; а вспомогательные виды деятельности косвенно способствуют рациональному и эффективному выполнению основного вида деятельности.

В таблице 1 более детально рассмотрим основные составляющие цепочки создания ценности.

Таблица 1

Составляющие цепочки создания ценностей

|

Основные виды деятельности |

|

|

Внутренняя логистика |

Контроль запасов (прием и хранение) и распределение начальных компонентов |

|

Операции |

Преобразование начальных компонентов к конечный продукт |

|

Внешняя логистика |

Распределение и хранение конечного продукта |

|

Маркетинг и продажи |

Реклама |

|

Обслуживание |

Установка и послепродажное обслуживание |

|

Вспомогательные виды деятельности |

|

|

Материально-техническое снабжение |

Закупка необходимого сырья и материалов |

|

Развитие технологий |

Разработка процессов, продукта и ресурсов |

|

Управление человеческими ресурсами |

Отбор и обучение персонала. Мотивация и вознаграждения |

|

Инфраструктура организации |

Менеджмент, планирование, финансирование и т. д. |

Как и любая концепция, концепция цепочки создания ценности, имеет свои преимущества и недостатки.

К преимуществам относят информацию полученную в итоге анализа, на её основе можно проверить насколько каждый из видов деятельности организации соответствует лучшим показателям в отрасли. В дальнейшем при помощи этого, возможно эффективнее планировать деятельность, определять пути повышения конкурентоспособности предприятия по издержкам, и соответственно выбирать наиболее оптимальный способ минимизации издержек.

Единственным и весьма значимым недостатком, для реализации концепции цепочки создания ценности, является недоступность информации об издержках других организаций, так как данная информация является конфиденциальной. К тому же, сравнение по издержкам не всегда возможно, потому что компании-конкуренты стараются и пытаются применять различные друг от друга методы учета определения своих затрат.

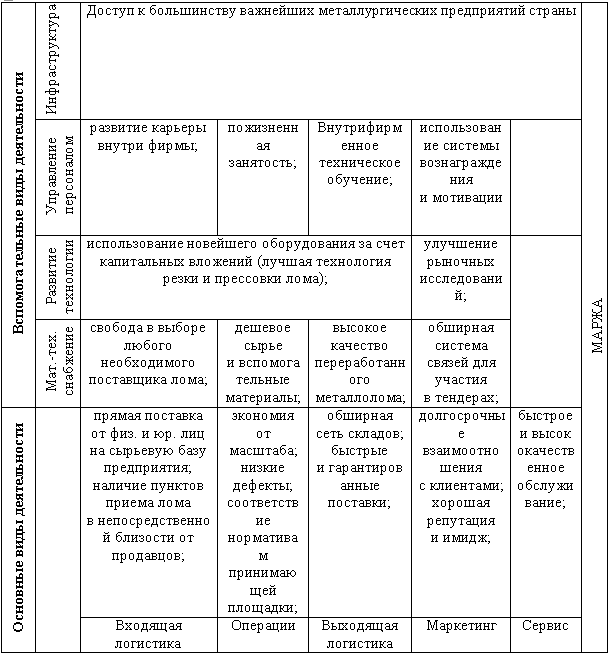

На рис. 2 представим цепочку создания ценности для предприятия ООО «СибМет» (далее — предприятие А), основной вид деятельности которого, связан с ломоперерабатывающей составляющей металлургической отрасли. Рисунок иллюстрирует факторы, обеспечивающие конкурентоспособность предприятия А относительно аналогичных ломоперерабатывающих организаций в отрасли.

Рис. 2. Цепочка ценности для предприятия А

Представленная цепочка ценностей наглядно демонстрирует конкурентные преимущества предприятия А и является весьма простой для понимания. Но в связи со спецификой работы организации уточним некоторые моменты:

− слово «маржа» в конце цепочки означает разницу между произведенной общей стоимостью и совокупными издержками по всем видам деятельности;

− соответствие нормативам принимающей площадки означает, что у каждого металлургического комбината есть необходимый перечень стандартов для приемки лома на свою ЖД площадку (для дальнейшего его использования), основанный на ГОСТе 1639–2009 [11];

− предприятие А выступает в роли перекупщика лома: сначала производится закупка и сбор с пунктов приема металлолома, которые непосредственно принадлежат предприятию, затем осуществляется перевозка на сырьевую базу где происходит сортировка, резка и прессовка лома под нужные категории для реализации. Далее на основании заключенных договоров осуществляется поставка;

− необходимо отметить, что за ЖД перевозки (основной вид транспорта) платить конечный потребитель лома (металлургический комбинат), так же металлолом не облагается НДС.

Проведенная оценка конкурентных возможностей на основе анализа цепочки ценностей, способствует определению позиции бизнеса (в том числе предприятию А) в отрасли.

М. Портер утверждал, что организация может обладать конкурентным преимуществом исключительно только в пределах одной из двух типовых стратегий: дифференциацией или лидерством по показателю издержек [10]. Возможность конкурировать одним из способов вытекает из предварительного анализа конкурентных сил, а так же понимания потенциальных возможностей на основе анализа цепочки ценностей. В табл. 2 перечислим основные слабости предприятия А, которые не были учтены при составлении цепочки ценности.

Таблица 2

Общая оценка конкурентных сил предприятия А

|

Основные силы |

Основные слабости |

|

|

|

|

|

|

|

|

|

|

|

На основании цепочки ценности предприятия А логично предположить, что стратегия организации направлена на достижение лидерства по издержкам, так как экономия от масштаба, охват большого рыночного пространства, минимизация издержек на рекламу является составляющими типовой стратегии лидерства по издержкам.

В настоящее время концепция цепочки создания ценности является одним из самых удобных и простых для понимания инструментов стратегического анализа, даже спустя 30 лет с момента её формирования. Большинство предприятий в своей деятельности используют данную концепцию, но поскольку цепочки создания ценности в сегодняшнем глобализованном мире стали более рассредоточены и сложны, внешние факторы (риски исходящие от источников за пределами цепочки) становятся все более значимыми.

К внешним факторам риска можно отнести:

1) экологические риски, такие как рост населения, ограниченность ресурсов и состояние окружающей среды;

2) геополитические риски: экстремальные погодные условия, ситуации политической и социальной нестабильности в государстве и т. д.;

3) риск «электронной дезинтеграции» — интернет перестает быть надежным средством коммерции и коммуникации [4].

Перечисленные риски оказываются вне прямого контроля предприятия, но в значительной мере влияют на недоработку внутри самой цепочки ценности. И не удивительно, что в данной ситуации риск использования концепции цепочки создания ценности с каждым годом увеличивается. В связи с этим каждая организация старается разработать и внедрить принципы повышения устойчивости цепочки.

Для достижения данной устойчивости предприятие А реализует следующие принципы:

1) анализ и адаптация — руководство предприятия меняет и улучшает по мере необходимости свою тактику, стратегию и возможности, так же учится на собственном опыте и на опыте конкурентов (в том числе на опыте опасных происшествий) [12];

2) контакты и взаимосвязи — информация о рисках распространяется как внутри предприятия, так и по всей цепочке создания ценности;

3) локатор рисков — у предприятия А имеется отдел аналитиков, при помощи которые получается предвидеть проблемы, воспользоваться новыми возможностями;

4) быстрое реагирование — диверсифицированные активы и ресурсы, во-первых, позволяют быстро среагировать на меняющуюся обстановку, а во-вторых, оперативно использовать процедуры для восстановления нормальной деятельности [9].

Выбор инструментов, способов и принципов реализации повышения устойчивости цепочки зависит от размера и структуры организации, конкретной ситуации, а так же и от масштаба возможностей. Таким образом можно сказать, что использование концепции цепочки создания ценности в современных условиях находится под угрозой. Но предприятия стараются решить данный вопрос, при помощи принципов повышения ее устойчивости. Конкурентоспособность организации является неотъемлемым условием выживания и устойчивого развития в условиях конкурентной борьбы и нестабильного внешнего окружения.

В заключении следует отметить, что современная среда является сложной, многофакторной, постоянно изменяющейся системой, обуславливающей необходимость постоянного совершенствования методов и способов оценки и управления конкурентоспособностью предприятий. Цепочка создания ценностей является практичным инструментов для обобщения задач, стоящих перед предприятием, позволяя определить потенциальные возможности, необходимые для достижения конкурентного преимущества организации. Фактически каждый вид деятельности в цепочке создания ценности является потенциальным источников конкурентного преимущества. Это зависит в конечном итоге от знания отраслевой структуры, выбора типовой стратегии, и тех видов деятельности в цепочке ценности, в которых заключен максимальный потенциал конкурентоспособности предприятия.

Литература:

- Michael E. Porter (1995) The Competitive Advantage of the Inner City // Harvard Business Review, 55- 71.

- Papulova E., Papulova Z. (2006) COMPETITIVE STRATEGY AND COMPETITIVE ADVANTAGES OF SMALL AND MIDSIZED MANUFACTURING ENTERPRISES IN SLOVAKIA // (http://www.g-casa.com/download/Papulova-CompetitiveStrategy.pdf)

- Васильева А. Г. Экономическийроств России: проблемыи перспективы [Электронныйресурс]: монография / А. Г. Васильева, Н. В. Кузнецова, А. С. Игнатюк, В. А. Черненко, Е. В. Бодрова, В. В. Калинов, В. И. Голодяева, Т. В. Рассохина. — St. Louis, Missouri, USA: Publishing House Science and Innovation Center, 2015. — 192 с. — DOI:10.12731/nkras.ru/EGR.2015.192.

- Глобальные Риски. Всемирный Экономический Форум, 2014.

- Конкурентоспособность территорий и качество жизни населения: подходы, оценки, перспективы: Монография / Бийбосунова С. К., Бобровицкий А. В., Гладкий А. В., Гукалова И. В., Запотоцкий С. П., Кузнецова Н. В., Позмогов А. И., Позмогов И. А., Рассохина Т. В. — Новосибирск: Изд. «СибАК», 2015. — 246 с.

- Кузнецова Н. В. Управление конкурентоспособностью в региональном аспекте (на примере горнолыжного курорта ООО «Абзаково») // Курортно-рекреационный комплекс в системе регионального развития: инновационные подходы. – 2014. — № 1. — С. 62–65.

- Кузнецова Н. В., Алексеева Е. А. Исследование внутренней среды организации как предпосылка стратегического анализа ее конкурентного окружения // Современный менеджмент: теория и практика. Материалы Всероссийской научно-практической конференции. — Магнитогорск, 2016. С. 24–32.

- Кузнецова Н. В., Терентьева Ю. Г., Алексеева Е. А. Конкурентоспособность предприятия: к вопросу выбора оптимального метода оценки // Проблемы современной науки. Сборник статей Международной научно-практической конференции.Ч. 1. — Уфа: АЭТЕРНА, 2015. — С. 137–142.

- Лыкошев Д. Н., Некоторые аспекты ценообразования в металлургии и металлообработке проблемы повышения конкурентоспособности продукции// Вестник УГТУ-УПИ. Серия «Экономика и управление». – 2006. – № 10. — С. 21–27.

- Портер М. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость; пер. с англ. М.: Альпина Бизнес Букс, 2006. – 715 с.

- Постановление Правительства РФ № 1287 от 12.12 2012 «О лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных и цветных металлов».

- Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов. М.: РИА «Стандарты и качество», 2004. — 408 с.