Анализ иперспективы развития рынка общественного питания врегиональных условиях

Кулькушева Анара Альбековна, магистрант;

Гребнев Геннадий Дмитриевич, кандидат экономических наук; доцент

Оренбургский государственный университет

На сегодняшний день реальность состояния рынка общественного питания отражается показателем, который характеризует количество мест на определенное число жителей. Данная характеристика применялась еще в СССР, где по принятым нормам, среднее значение данного показателя было представлено 40 местами на 1000 жителей. На сегодняшний день показатель обеспеченности населения местами посадки на предприятиях общественного питания свидетельствуют о следующем: 1000 жителей Парижа обеспечены 159 местами на предприятиях питания, тогда как Санкт-Петербург — предлагает всего 90 мест на 1000 жителей [3].

Данный норматив направлен на установление нескольких положений, которые важны для бизнеса с точки зрения установления уровня конкуренции. Наблюдения ведущих аналитиков, курирующих рынок гостеприимства, свидетельствуют о том, что критическое значение обеспеченности населения в том или ином населенном пункте посадочными местами — это величина, которая равна 50 % [6]. В том случае, если данный показатель ниже, то конкуренция среди предприятий практически не ощущается. Если же величина рассматриваемого параметра находится в пределах 50–70 %, то можно уже говорить о наличии конкуренции. Для таких предприятий уже существует необходимость ведения активной маркетинговой деятельности. Если значения показателя колеблется в диапазоне 70–80 %, то перед нами своеобразный переходный период, который сопровождается полной перестройкой уровня обслуживания гостей, непосредственно процесса управления бизнесом и всех других аспектов в рассматриваемой деятельности. В том случае, если обеспеченность посадочными местами представлена уровнем 80 %, то перед нами — второй критический рубеж, когда существует необходимость борьбы буквально за каждого гостя, соответствия системы управления современному уровню, стратегического управления [1].

На основании данных Росстата, можно утверждать, что рынок общественного питания в России в 2015 г. в целом увеличился почти на 13 %, что выразилось в показателе его объема, который составил 1019327 млн. руб. Такой уровень прироста является наиболее значительным после экономического кризиса 2009 г. Помимо этого, существует возможность утверждать, что темпы роста рассматриваемой индустрии, опережают среднемировые показатели (согласно которым, в 2015 г. глобальный рынок стал больше всего на 5 %, если анализировать его в денежном выражении) и показатели уровня прироста рынков стран Восточной Европы. Рынок Западной Европы представляет отрицательную динамику, получив сокращение на 2 % [2]. В 2015 году рынок общественного питания в целом стал больше на 11 %, составляя в абсолютном выражении 1131417 млн. руб [8].

Структура рынка общественного питания России 2015 года представлена на рис. 1.

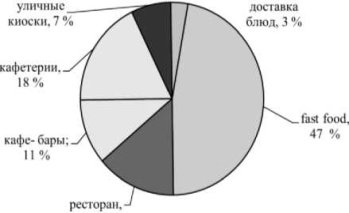

Риc. 1. Структура рынка общественного питания России 2015 г. в стоимостном выражении, % (данные — Euromonitor International)

На основании данного рисунка можно утверждать, что лидером в сегментах является фаст-фуд (англ. fast «быстрый» и food «пища») — предприятие быстрого питания.

Модное направление — здоровое позиционирование меню на сегодняшний день остается значительным для российского рынка. На эту тенденцию реагирует и сегмент фаст-фуда, который обоснованно не может считаться полезным для здоровья, вводя в свои меню овощные салаты, фрэш-соки, фрукты и овощи. Даже тот факт, что данные продукты не заняли пока в обороте точек быстрого питания заметной позиции, доля их постоянно растет. Крупные города характеризуются появлением ресторанов и кафетериев, которые предлагают только продукты из свежих овощей и фруктов, блюда с низкой калорийностью и напитки, полезные для здоровья. Данные заведения, пока еще занимая нишевой сегмент, стремительно набирают популярность [2].

Однако, провинциальные города на сегодняшний день являются отстающими по показателю количества предприятий общественного питания, тогда как количественный показатель посетителей заведений питания различного уровня в данных городах за последние 2–3 года существенно увеличился [4].

Проведем анализ рынка общественного питания г.Оренбурга и выделим основные перспективы его развития. Данный анализ построен с двух сторон. Первая заключается в том, что необходимо изучить демографическую ситуацию и среднедушевые доходы оренбуржцев во временном периоде 2009–2015 гг., что представлено в таблице 1.

Со второй стороны, необходимо проанализировать статистические данные по итогам развития потребительского рынка города.

Таблица 1

Динамика численности, доходов, прожиточного минимума и покупательной способности населения города Оренбурга в 2009–2015 гг.

|

Год |

Численность, тыс. чел. |

Доходы |

Прожиточный минимум, руб. |

Покупательная способность, раз |

|

2009 |

520 |

15636 |

3400 |

4,5 |

|

2010 |

520,6 |

20818 |

3949 |

5,2 |

|

2011 |

521,2 |

18991 |

4257 |

4,4 |

|

2012 |

532,9 |

20631 |

4614 |

4,4 |

|

2013 |

534,5 |

23109 |

5137 |

4,4 |

|

2014 |

540,1 |

24427 |

5420 |

4,6 |

|

2015 |

540,2 |

25734 |

6999 |

4,1 |

В 2015 г. уровень развития экономики города Оренбурга характеризовался увеличением денежных доходов населения и заработной платы работников предприятий и организаций, изменением объема платных услуг в сторону увеличения, повышением активности инвестиций в городской экономики. Однако, показатель оборота розничной торговли снизился [6].

В таблицe 1 показано, что на сегодняшний день в г.Оренбурге отсутствуют предпосылки бурного развития в отрасли общественного питания, так как численность населения, уровень покупательной способности за рассматриваемые годы практически не изменился, оставаясь на одном и том же уровне.

Далее, необходимо выявить основные тенденции в развитии общественного питания в условиях г.Оренбурга, основываясь на динамике развития данной сферы за период 2009–2015 гг. (табл. 2).

Таблица 2

Динамика товарооборота предприятий общественного питания г.Оренбурга, 2009–2015гг.

|

Год |

Численность, тыс. чел. |

Оборот предприятий общественного питания, млн руб. |

Оборот общественного питания на 1 чел., руб. |

Кол-во мест на предприятиях общественного питания, единиц |

Кол-во мест на предприятиях общественного питания, на 1000 жителей |

|

2009 |

520 |

3600,1 |

6923,09 |

12608 |

24,2 |

|

2010 |

520,6 |

4111,02 |

7896,71 |

- |

- |

|

2011 |

521,2 |

2808,45 |

5388,42 |

- |

- |

|

2012 |

532,9 |

3192,3 |

5990,62 |

- |

- |

|

2013 |

534,5 |

3344,1 |

6257,81 |

16757 |

31,4 |

|

2014 |

540,1 |

4914,6 |

9099,24 |

18504 |

34,3 |

|

2015 |

540,2 |

4860,1 |

8996,66 |

19547 |

36,2 |

На основании данных таблицы можно утверждать, что оборот предприятий общественного питания в городе Оренбурге за период 2009–2015 г. увеличился на 1260 млн. руб. (на 36 %), если рассматривать оборот в сопоставимых ценах. Можно увидеть резкий спад рынка, который представлен 30 % в период 2011 года, что характерно для последствий кризиса, когда население пытается оправиться после экономического кризиса. В 2013–2014 гг. рынок общественного питания г.Оренбурга восстановился и имел показатели устойчивой тенденции роста, однако к 2015 г. начинает происходить снижение объема рынка, что обосновано экономическими условиями нового кризиса. Численность населения г.Оренбурга с 2009 по 2015 гг. стала больше почти на 4 %, тогда как показатель товарооборота предприятий общественного питания вырос на 35 % [7].

Данные показатели могут быть объяснены двумя тенденциями в развитии отрасли:

‒ предприятия общественного питания увеличили средний чек;

‒ выросло количество посетителей предприятий общественного питания.

Более вероятен первый вариант, так как на сегодняшний день все предприятия торговли и сферы услуг существенно повысили цены из-за инфляции.

Если рассматривать обеспеченность населения г.Оренбурга местами на предприятиях общественного питания за анализируемый период, то она увеличилась на 12 мест из расчета на 1000 жителей. На конец 2015 года она составляет 36,2 места. Данный показатель соответствует 90 % от показателя нормы обеспеченности среднего норматива, составляющего 40 мест на 1000 жителей. Данный показатель является критическим, то есть можно сделать вывод, что на рынке общественного питания города Оренбурга сложился высокий уровень конкуренции, который заставляет предприятия вести борьбу практически за каждого гостя.

Если рассматривать количество мест предприятий общественного питания г.Оренбурга в анализируемом периоде, то оно увеличилось практически на 55 %, тогда как оборот — всего на 35 %.

Также таблица показывает, что товарооборот в отрасли растет медленнее, чем количество мест на предприятиях общественного питания. Данный факт может быть объяснен открытием новых ресторанов и кафе, куда идут не новые посетители, а все та же группа людей, которая посещала другие предприятия общественного питания, то есть происходит процесс перераспределения клиентов по заведениям.

Также необходимо указать, что на сегодня рынок общественного питания, как и любые другие отрасли сферы в жестких условиях рыночных отношений, имеет направление в изменении качества и становится «рынком покупателя», а не продавца. Это ведет к тому, что рестораны и кафе должны постоянно менять правила игры, используя инновационные направления. Это может привести к смешиванию типов предприятий — ресторан-паб, кафе-бар и т. д. Также необходимо параллельное развитие нескольких форматов обслуживания в одном предприятии. Примером может служить Оренбургский Паб «Harat’s», ресторан «Anna Brahma», гриль-бар «На углях».

Для дальнейшего развития предприятий общественного питания г.Оренбурга, необходимо помнить, что рестораны, пабы, кафе — это элементы городской среды, которая постоянно должна находиться движении, развитии и преобразовании. Уровень развития общественного питания, качество оказываемых услуг, разнообразная кухня могут стать показателем уровня развития города в целом [5].

Выделим сильные стороны регионального рынка общественного питания на примере города Оренбурга, которые должны быть задействованы для дальнейшего развития отрасли:

‒ рост объема розничного оборота общественного питания и услуг в данной сфере населению г.Оренбурга;

‒ сформировавшийся рынок предприятий общественного питания;

‒ постоянный интерес потенциальных инвесторов к развитию г.Оренбурга как туристического центра;

‒ высокий уровень конкуренции рынка ресторанов г. Оренбурга;

‒ большое количество образовательных учреждений, которые осуществляют профессиональную подготовку работников для сферы общественного питания;

‒ использование инновационных форм предоставления услуг общественного питания, новых для города Оренбурга — домашняя доставка, вариант «антикафе», организация кейтеринга.

Однако, необходимо бороться со следующими недостатками, которые существенно влияют на развитие рынка общественного питания в региональных форматах, что характерно и для жителей Оренбурга:

‒ привычка жителей города питаться дома;

‒ отсутствие высокого уровня развития кадров на всех предприятиях общественного питания города;

‒ неиспользование общей концепции в совершенствовании и развитии сферы общественного питания города Оренбурга;

‒ различие в уровне качества услуг, которые предоставляются на предприятиях одного типа;

‒ низкая квалификация высших профессиональных кадров;

‒ неравномерное распределение предприятий общественного питания по районам города.

‒ отсутствие механизмов, направленных на регулирование потребительской сферы со стороны администрации.

Таким образом, на сегодняшний день для рынка общественного питания города Оренбурга можно дать следующую характеристику: рынок общественного питания активно развивается, при этом влияние общего экономического спада и кризиса сказалось на данной индустрии города намного слабее, чем на других отраслях. Специалистами указывается, что уровень потребности в точках общественного питания на данный момент еще не является удовлетворенным. Факт кажущегося изобилия является обманчивым, так как большинство потребностей рынка использовано не в полную силу. Все это позволяет утверждать, что активность отрасли в будущем может быть более высокой. Факт процветания рынка общественного питания г.Оренбурга может быть отнесен к социально-значимым направлениям, так как развитый сектор услуг может констатировать в общем уровень развитости экономической системы, а с точки зрения микромасштаба — пища это основа жизни человека. От уровня питания человека зависит его здоровье, настрой и трудоспособность. Таким образом, питание человека является не только его личным делом, но и общественным, поэтому развитие отрасли общественного питания — крайне важная область общего социально-экономического развития региона и экономики страны в целом.

Литература:

- Ахмадеева О. А., Идрисова А. И. Тенденции развития рынка общественного питания в России // Молодой ученый. — 2016. — № 8. — С. 483–486.

- Емельянова Т. В. Экономика общественного питания: учебное пособие / Т. В. Емельянова, В. П. Кравченко. — Минск: Вышэишая школа, 2015. — 286 с.

- Ефимова О. П. Экономика общественного питания / Под ред. Н. И. Кабушкина: Учеб. Пособие. — 3-е изд., испр. И доп. — Мн.: Новое знание, 2013. — 208 с.

- Иванов А. А. Общественное питание в России. Современное состояние. Гигиенические проблемы. Информационный сборник статистических и аналитических материалов /под ред. д.м.н., профессора Беляева Е. Н. — М. — ФЦГСЭН. 2015. — 24с.

- Кучер Л. С. Ресторанный бизнес в России: технология успеха / Л. С. Кучер. — М.: ТрансЛит, 2015. — 468 с.

- Сирый, В. К. Ресторанный бизнес: управляем профессионально и эффективно. Полное практическое руководство / В. К. Сирый и др. — М.: Эксмо, 2008. — 352 с

- Какой русский не любит быстрой еды? RUSSIAN FOOD & DRINKS MARKET/. — 2013. — № 5, сентябрь [Электронный ресурс]. — Режим доступа: http://www/foodmarket.spb.ru/curreut.php?article=1873.

- Гинзбург, В. Эксперименты с форматами от fmedming до quickservice / В. Гинзбург [Электронный ресурс]. — Режим доступа: http://www.restoranoff.ru/actual/hottopics/aktualnye_temy/eksperimenty_s_formatami/.