В статье проводится анализ конкурентной среды на российском банковском рынке. В результате проведенного анализа автор приходит к выводу о том, что банковский рынок РФ является среднеконцентрированным рынком, а политика мегарегулятора, направленная на очищение банковской системы от «мусорных» банков фактически не влияет на уровень конкуренции в банковском секторе РФ.

Ключевые слова: банковский сектор, конкуренция, индекс концентрации

В России банковская деятельность является лицензируемым видом деятельности и имеет двухуровневую банковскую систему. Верхний уровень представлен Центральным банком Российской Федерации, а нижний предоставлен кредитными организациями, а именно: коммерческие банки и их филиалы, филиалы и представительства иностранных банков.

Коммерческие банки в России начали создаваться в 1988–1989 годах и к началу 1998 г. их было более 3000, причем большую их часть в 90-е гг. составляли мелкие банки с уставным капиталом менее 100 млн. неденоминированных рублей.

В первые годы их функционирования отсутствовала рыночная конъюнктура в общепринятом понимании, банки не были укомплектованы профессиональными кадрами, слабо внедрялся зарубежный опыт, основное накопление и распределение депозитно-кредитных ресурсов производилось Госбанком, Сберегательным банком и специализированными банками, созданными в 1986 г. в период начала перестройки. В конечном итоге это привело к значительным сбоям в функционировании всей банковской системы России. В 1994–1995 годах Банк России был вынужден ужесточить контроль за деятельностью коммерческих банков, путем доведения их уставного фонда до 5 млрд. руб., увеличения норм обязательных резервов (март 1995 г.) и введения валютного коридора в целях ограничения валютных спекуляций.

Эти меры, особенно валютный коридор, заставили многие банки коренным образом пересмотреть стиль своей деятельности в сфере менеджмента: наращивать собственный капитал, повышать надежность, рентабельность, расширять обслуживание клиентов с учетом ошибок прошлого, укреплять технологическую и кадровую базы [2.с. 35].

Развитие рыночных отношений и усиливающаяся конкуренция коммерческих банков за временно свободные финансовые ресурсы российских государственных организаций и предприятий, внебюджетных фондов, юридических и физических лиц, особенно в условиях введения санкций западными финансовыми институтами, привело к резкому сокращению коммерческих банков. На 1 декабря 2016 года их осталось 615.

2015 год оказался непростым в финансовом плане для экономики России, корпоративного и банковского секторов и населения страны в целом. В связи с политическими событиями и нынешней кризисной ситуацией в стране банки претерпевают серьезные изменения в своей жизнедеятельности.

По итогам 2015 г. отмечается снижение сальдированной прибыли отечественных банков в 3 раза. Всего на 1 января 2016 года 553 кредитных организации РФ, а именно 75 % являются прибыльными, а 180 кредитных учреждения (или 25 %) — убыточными [3].

При этом объем полученной совокупной прибыли (прибыльных банков) за год сократился на 7,9 % — до 735,8 млрд. рублей, совокупные убытки (убыточных банков) выросли в 2 раза — до 543,8 млрд. рублей.

В 2015 году было отозвано рекордное число лицензий на проведение банковских операций. Основными проблемами банковского сектора в области отзыва лицензий является не кризис, а «скелеты в шкафу». В большинстве случаев проблемы банков начинались задолго до текущего кризиса, а колебания курса рубля, рост просрочки и другие негативные проявления прошедшего года лишь усилили проблемы прошлого.

Центробанк РФ начал отзывать лицензии банков, которые ранее могли быть отнесены к категории «неприкасаемых». Например, в 2015 году были лишены лицензий многие банки с большими остатками средств государственных организаций, хотя до этого их финансовые ресурсы на депозитных счетах выступали как определенная страховка от санкций Центробанка РФ. В масштабе экономики это событие не столь важное, но для банковского сектора оно является знаковым. Таким образом, Центробанк РФ проявляет по-настоящему высокую самостоятельность и отзывает банковские лицензии без оглядки на потери финансовых средств других государственных институтов или госкомпаний. Дополнительно учитывая факт отзыва лицензий у очень крупных банков, можно сказать что «неприкасаемых» банков в России практически не осталось.

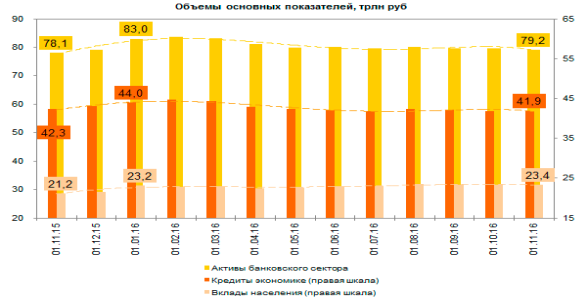

На рисунке 1. показана динамика основных показателей банковского сектора РФ — активы коммерческих банков, выданные кредиты, вклады населения. Основные показатели деятельности банков за десять месяцев 2016 года снизились: активы — на 4,6 % (‑0,2 %); кредиты экономике — на 4,7 % (-0,9 %); кредиты нефинансовым организациям — на 6,5 % (-1,5 %). Положительную динамику демонстрировали кредиты физическим лицам: прирост на 0,6 % (+0,9 %). Объем просроченной задолженности по корпоративному портфелю увеличился на 1,5 %, а по розничному — на 3,6 %.

За январь-октябрь удельный вес просроченной задолженности по кредитам нефинансовым организациям увеличился с 6,2 до 6,8 %, а по розничным кредитам — с 8,1 до 8,3 %. С начала 2016 года вклады населения выросли на 0,7 % (+4,7 %), а депозиты и средства организаций на счетах снизились на 11,4 % (‑5,3 %).

Рис. 1. Динамика основных показателей банковского сектора РФ [2]

В течение последних нескольких лет в политике ЦБ РФ прослеживается тенденция, ориентированная на очищение банковской системы от проблемных банков. В таблице 1 показаны количественные характеристики банковской системы РФ за 2015–2016 годы.

Таблица 1

Количественные характеристики банковской системы РФ [3]

|

Показатель |

1.01.15 |

1.01.16 |

1.07.16 |

1.10.16 |

1.12.16 |

|

Зарегистрировано кредитных организаций Банком России и другими органами |

1049 |

1021 |

997 |

985 |

985 |

|

Действующие кредитные организации |

834 |

733 |

680 |

649 |

615 |

|

Кредитные организации, зарегистрированные Банком России, но еще не оплатившие уставный капитал и не получившие лицензию |

1 |

0 |

0 |

0 |

0 |

|

Кредитные организации, у которых отозвана (аннулирована) лицензия на осуществление банковских операций |

214 |

288 |

317 |

336 |

342 |

|

Кредитные организации, имеющие лицензии на осуществление операций в иностранной валюте |

554 |

482 |

441 |

420 |

414 |

|

Кредитные организации, имеющие генеральные лицензии |

256 |

232 |

223 |

214 |

214 |

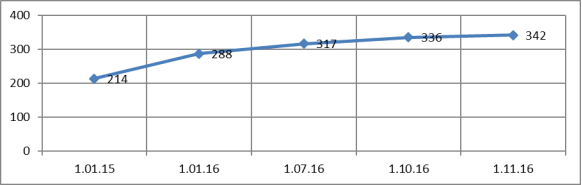

Кризис значительно пошатнул финансовое состояние банков. Поэтому регулятор с целью стабилизации банковской системы вынужден аннулировать лицензии у организаций имеющих неустойчивое финансовое состояние и не выполняющих нормативы ликвидности Банка России. На рисунке 2. показана динамика кредитных организаций, у которых аннулирована лицензия [3, с. 24].

Рис. 2. Динамика кредитных организаций, у которых аннулирована лицензия

Как результат, список участников банковского рынка неуклонно сокращается. Поэтому возникает вопрос как данная политика ЦБ РФ влияет на банковскую конкуренцию.

Конкурентный анализ банковского рынка как процедура его отнесения к одному из конкурентных типов представляет собой многостороннюю задачу. Особый статус банковского рынка, являющегося важной частью финансовой системы, требует использования наиболее емких и точных индикаторов, на основании которых могут принимать решения участники рынка и надзорные органы.

Для измерения рыночной концентрации используется множество показателей, но в рамках данной статьи, считаем целесообразным использовать в качестве основного инструмента анализа коэффициент (индекс) концентрации.

С помощью данного показателя предполагается осуществить ретроспективный анализ банковской конкуренции в РФ и оценить, как существующая практика Банка России влияет на отраслевую конкуренцию.

Коэффициент рыночной концентрации определяется по формуле:

![]()

где n — это количество участников на рынке,

Si — рыночная доля i-ого участника.

В рамках данной статьи коэффициент концентрации будет рассчитан для 5 банков.

Таблица 2

Классификация типа рынка по уровню конкуренции взависимости от значения коэффициента концентрации

|

Тип рынка |

СR-5 |

|

Высококонцентрированный |

70≤CR-5≤100 |

|

Средней концентрации |

40≤CR-5≤70 |

|

Низкой концентрации |

0≤CR-5≤40 |

В таблице 3 представлен расчет индексов концентрации для банковского сектора за период 2015–2016 гг.

Таблица 3

Расчет индекса концентрации CR-5

|

Дата |

Активы, трлн. руб. |

Кредиты физическим лицам, трлн. руб. |

Депозиты физическим лицам, трлн. руб. |

||||||

|

Пять банков |

Всего |

CR-5 |

Пять банков |

Всего |

CR-5 |

Пять банков |

Всего |

CR-5 |

|

|

01.01.2015 |

41.594 |

77.653 |

53.56 % |

5.790 |

11.330 |

51.10 % |

10.459 |

18.553 |

56.38 % |

|

01.04.2015 |

39.739 |

74.447 |

53.38 % |

5.940 |

10.941 |

54.30 % |

10.841 |

19.093 |

56.78 % |

|

01.07.2015 |

39.097 |

73.513 |

53.18 % |

5.724 |

10.727 |

53.36 % |

11.272 |

19.892 |

56.67 % |

|

01.10.2015 |

42.587 |

79.211 |

53.76 % |

5.789 |

10.757 |

53.81 % |

12.170 |

21.215 |

57.37 % |

|

01.01.2016 |

44.884 |

83.000 |

54.08 % |

5.851 |

10.684 |

54.76 % |

13.597 |

23.219 |

58.56 % |

|

01.04.2016 |

44.263 |

81.115 |

54.57 % |

5.909 |

10.554 |

55.99 % |

13.167 |

22.519 |

58.47 % |

|

01.07.2016 |

44.337 |

79.545 |

55.74 % |

6.228 |

10.573 |

58.91 % |

14.007 |

23.063 |

60.73 % |

|

01.10.2016 |

44.634 |

79.669 |

56.02 % |

6.478 |

10.726 |

60.40 % |

14.478 |

23.318 |

62.09 % |

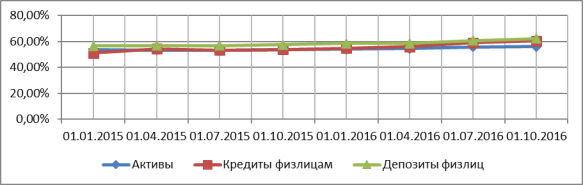

Проиллюстрируем динамику состояния банковской конкуренции в РФ с помощью рис. 3.

Рис. 3. Динамика индекса концентрации CR-5

Таким образом, российский банковский рынок можно отнести к среднеконцентрированным рынкам. За период 2015–2016 гг. отмечается незначительный рост конкуренции в банковском секторе РФ.

Так на 01.11.2016 по сравнению с 01.01.2015 доля 5-ти крупнейших банков в активах банковской системы выросла на 2,46 %, в кредитах физическим лицам — на 9,30 %, в депозитах физических лиц — на 5,71 %. По состоянию на 01.11.2016 доля пяти крупнейших банков РФ в активах банковской системы составила 56,02 %, в кредитах, выданных физическим лицам — 60,4 %, в депозитах населения — 5,71 %.

Как результат, можно сделать вывод о том, что политика Банка России по борьбе с проблемными банками не повлияла на уровень отраслевой конкуренции.

Литература:

- Анохин В. А., Анохин Е. В. Роль банковского маркетинга в развитии региональных банков //Вестник Нижегородского коммерческого института. Вып. 14. — Н. Новгород: НКИ, 2008. — 321 с. С. 34–40.

- Банковская система России — 2016. Дата обращения: 03.12.2016 г. Код доступа: http://global-finances.ru/bankovskaya-sistema-rossii-2016/

- Итоги работы банковского сектора в 2015 году и прогнозы на будущее. Дата обращения: 03.12.2016 г. Код доступа: http://riarating.ru/banks_study/20151225/630005336.html

- Обзор банковского сектора РФ//2016. № 70. Дата обращения: 03.12.2016 г. Код доступа: http://www.cbr.ru/analytics/bank_system/obs_1612.pdf

- Катаева Н. Н. Анализ конкурентной среды на рынке банковских услуг Кировской области // Проблемы современной науки и образования. 2014. № 11 (29). С. 64–67.