В статье представлен анализ финансовой устойчивости ОАО «Саханефтегазсбыт», по результатам которого даны рекомендации по ее повышению.

Ключевые слова:ОАО «Саханефтегазсбыт», финансовая устойчивость, источники формирования имущества, относительные показатели финансовой устойчивости

Финансовая устойчивость является итоговым показателем, который характеризует финансовое состояние хозяйствующего субъекта в целом. Она отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способна путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ, услуг) [1].

Объектом исследования являлся ОАО «Саханефтегазсбыт», основным видом деятельности которого является оптово-розничная реализация нефтепродуктов, а также оказание услуг по приему, складским операциям и хранению нефтепродуктов. Выбор объекта исследования обусловлен тем, что ОАО «Саханефтегазсбыт» является одним из крупных предприятий Республики Саха (Якутия) и играет важную роль в ее социальном развитии, поскольку снабжает топливом практически весь транспорт и котельные.

Базой для анализа являлась внутренняя финансовая отчетность объекта исследования за 2013–2015 гг. Методы анализа финансовой устойчивости основывались на абсолютных и относительных показателях, характеризующих структуру капитала предприятия с точки зрения степени финансового риска, а также стабильности развития в будущем.

Первым этапом анализа являлось определение типа финансовой устойчивости объекта исследования с помощью абсолютных показателей, значения которых представлены в таблице 1.

Таблица 1

Абсолютные показатели финансовой устойчивости ОАО «Саханефтегазсбыт» за 2013–2015гг., тыс. руб.

|

Показатель |

Недостаток/излишек |

||

|

2013г. |

2014г. |

2015г. |

|

|

Фсос |

-5 872 846 |

-7 005 927 |

-7 178 018 |

|

Фсд |

1 115 498 |

306 527 |

54 429 |

|

Фои |

2 758 778 |

2 364 794 |

2 386 084 |

Из данных таблицы 1 следует, что финансовая устойчивость объекта за анализируемый период определена по типу «нормальная финансовая устойчивость». Но, с учетом того, что у ОАО «Саханефтегазсбыт» (далее Общество) был недостаток собственных оборотных средств, данное явление обусловлено большим объемом долгосрочных заемных средств, поскольку они включаются в состав собственных долгосрочных источников формирования запасов и затрат.

Вторым этапом был проведен анализ состава и структуры источников формирования имущества Общества, результаты которого приведены в таблице 2.

Таблица 2

Динамика состава источников формирования имущества ОАО «Саханефтегазсбыт» за 2013–2015гг.

|

Показатель |

2013г. |

2014г. |

2015г. |

Изменение за 2015–2013гг. |

Темп прироста,% |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

за 2014–2013гг. |

за 2015–2014гг. |

|

|

Уставный капитал |

2 640 821 |

3 135 811 |

3 239 615 |

598 794 |

18,74 |

3,31 |

|

Добавочный каптал (без переоценки) |

439 538 |

39 548 |

39 548 |

-399 990 |

-91,00 |

0 |

|

Резервный капитал |

15 162 |

15 388 |

15 388 |

226 |

1,49 |

0 |

|

Нераспределенная прибыль |

273 208 |

136 826 |

310 037 |

36 829 |

-49,92 |

126,59 |

|

Долгосрочные заемные средства |

6 980 700 |

7 305 000 |

7 225 000 |

244 300 |

4,65 |

-1,10 |

|

Отложенные налоговые обязательства |

7 644 |

7 454 |

7 447 |

-197 |

-2,49 |

-0,09 |

|

Краткосрочные заемные средства |

506 623 |

915 164 |

1 344 214 |

837 591 |

80,64 |

46,88 |

|

Кредиторская задолженность |

1 134 854 |

1 143 103 |

971 116 |

-163 738 |

0,73 |

-15,05 |

|

Оценочные обязательства |

1 803 |

0 |

16 325 |

14 522 |

-100,00 |

100,00 |

|

Итого |

12 000 353 |

12 698 294 |

13 168 690 |

1 168 337 |

5,82 |

3,70 |

По данным таблицы 2 видно, что источники финансирования Общества увеличились на 1 168 млн руб. в основном за счет роста уставного капитала более чем на 22 %, а также за счет роста долгосрочных и краткосрочных заемных средств на 4 % и 128 % соответственно.

Увеличение уставного капитала в 2014 г. обусловлено размещением дополнительных обыкновенных акций на сумму 50 млн руб. с целью строительства нефтесклада в селе Хонуу Момского улуса Республики Саха (Якутия), а так же с целью наделения Общества собственными оборотными средствами за счет добавочного капитала, в 2015 г. — выпуск акций на сумму 103,8 млн руб. для возмещения затрат на уплату процентов в целях уменьшения кредитной зависимости предприятия [2].

Резкие изменения наблюдались по статье нераспределенная прибыль. Так, в 2014 г. снижение прибыли на 50 % произошло за счет получения чистого убытка в размере 132,3 млн руб.в связи с возникновением дополнительных расходов при доставке нефтепродуктов и роста закупочных цен. Исходя из данной ситуации в 2015 г. собранием акционеров было принято решение не осуществлять распределение чистой прибыли и не выплачивать дивиденды по обыкновенным акциям. В результате в 2015 г. предприятием была получена прибыль в размере 173,2 млн руб., что выше показателя предыдущего года на 128 %.

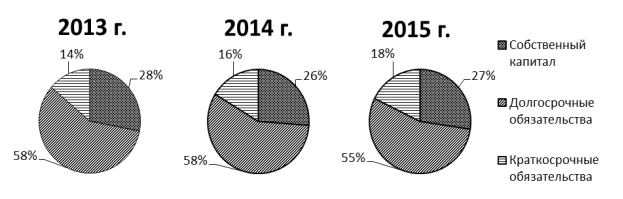

К отрицательным моментам относился рост заемного капитала, который в структуре капитала за анализируемый период занимал более 70 % источников формирования имущества (рисунок 1).

Рис. 1. Структура источников формирования имущества ОАО «Саханефтегазсбыт» за 2013–2015 г.

Общество ежегодно привлекает заемные средства для обеспечения нефтепродуктами мелкооптовых предприятий и населения республики. За 2014 г. рост данного показателя обусловлен замещением бюджетного кредита кредитами в коммерческих банках (разница 8–9,5 % годовых). Увеличение задолженности за 2015 г. объяснялся увеличением процентных ставок по привлеченным кредитам в ПАО «Сбербанк» на 3,5–6,5 % годовых и ростом величины задолженности на 723,7 млн. рублей или на 9,7 %.

Так как абсолютные показатели финансовой устойчивости не корректно определяли ее тип, следующим этапом был проведен анализ относительных показателей финансовой устойчивости, которые характеризуют степень зависимости предприятий от внешних источников.

В таблице 3 представлены основные относительные показатели финансовой устойчивости Общества за 2013–2015 гг.

Таблица 3

Относительные показатели финансовой устойчивости ОАО «Саханефтегазсбыт» за 2013–2015гг.

|

Показатель |

Значение показателя |

Изменение |

Норма |

|||

|

2013г. |

2014г. |

2015г. |

за 2014/2013гг. |

за 2015/2014гг. |

||

|

Коэффициент капитализации (финансовый рычаг) |

2,56 |

2,82 |

2,65 |

0,25 |

-0,16 |

ФР˂1,5 |

|

Коэффициент автономии (концентрации собственного капитала) |

0,28 |

0,26 |

0,27 |

-0,02 |

0,01 |

Кавт≥0,5 |

|

Коэффициент финансовой устойчивости |

0,86 |

0,84 |

0,82 |

-0,03 |

-0,01 |

Кф.у.≥0,8 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,04 |

-0,01 |

-0,03 |

-0,04 |

-0,03 |

Ксос≥0,1 |

|

Коэффициент маневренности |

0,23 |

0,11 |

0,10 |

-0,13 |

0,00 |

0,2≤Км≤0,5 |

|

Коэффициент покрытия постоянных финансовых расходов |

1,39 |

1,11 |

1,38 |

-0,27 |

0,27 |

Индивидуален для каждого предприятия |

Из данных таблицы 3 видно, что фактические значения большинства показателей, использованных при анализе, не соответствовали рекомендуемым, что также опровергает утверждение о нормальной финансовой устойчивости предприятия.

Так, коэффициент капитализации свидетельствовал об избытке заемных средств в 1 руб. вложенных в активы собственных средств, что характеризует высокий финансовый риск, обусловленный несовершенством структуры капитала. Значение данного показателя также характеризует влияние заемных средств на получение чистой прибыли. Соответственно, рост показателя в 2012 и 2014 гг. привел к снижению прибыли, так как на погашение кредитов и выплату процентов ушло больше денежных средств.

К отрицательным аспектам также можно отнести уменьшение значения коэффициента обеспеченности собственными оборотными средствами. Так, за 2013 гг. у Общества был недостаток собственных источников для формирования оборотных активов, а к 2014, 2015 гг. коэффициент принял отрицательное значение, что означало полное отсутствие источников покрытия всех оборотных средств предприятия и, как следствие, снижение финансовой устойчивости предприятия.

Большая часть имущества (около 80 %) финансировалась за счет устойчивых источников, о чем свидетельствовал коэффициент финансовой устойчивости. К данным источникам относятся также долгосрочные заемные средства, которые, как уже было сказано, занимали более половины источников формирования имущества предприятия. Следовательно, данный аспект нельзя рассматривать как положительный. Долю собственных средств в общей сумме источников финансирования показывает коэффициент концентрации собственного капитала [3, с. 438], значение которого за анализируемый период было не больше 0,3 (30 %).

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности [4, с. 139]. Так, для финансирования текущей деятельности использовался в 2013 г. 20 %, а в 2014, 2015 гг. — 11 %, 10 % собственного капитала, что означает формирование оборотного капитала за счет заемных средств.

Одной из основных характеристик финансовой устойчивости является коэффициент покрытия постоянных финансовых расходов, которая показывает, сколько рублей прибыли приходится на 1 руб. расходов, связанных с оплатой использования кредитных ресурсов [5]. То есть, значение данного коэффициента больше 1 свидетельствовало о формировании прибыли в достаточном объеме для выполнения кредитных обязательств предприятия.

Таким образом, по итогам анализа абсолютных показателей финансовая устойчивость ОАО «Саханфтегазсбыт» была определена как нормальная, когда как в структуре источников формирования имущества более 70 % занимали заемные средства, что недопустимо для данного типа финансовой устойчивости. Данное заключение также опровергали значения относительных показателей финансовой устойчивости, большинство из которых не соответствовали нормативам, а значит, свидетельствовали о финансовой неустойчивости предприятия. С учетом незначительных изменений объемов выручки предприятия на протяжении анализируемого периода, можно сделать вывод о том, что ОАО «Саханефтегазсбыт» привлекал заемные средства не для получения большей операционной прибыли, а для строительства объектов основных средств, которое в дальнейшем расширит деятельность предприятия.

Для повышения финансовой устойчивости ОАО «Саханефтегазсбыт» следует по возможности ускорить строительство объектов основных средств с целью исполнения своих обязательств перед кредиторами, и впоследствии провести реструктуризацию капитала в сторону увеличения собственных средств. Следует отметить, что предприятие формировала прибыль в достаточном объеме для выполнения кредитных обязательств, а, следовательно, в перспективе имеется вероятность повышения финансовой устойчивости.

Литература:

- «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002).

- Официальный сайт ОАО «Саханефтегазсбыт» [Электронный ресурс]. URL: http://www.sngs.ykt.ru/.

- Тютюкина Е. Б. Финансы организаций (предприятий): учебник / Е. Б. Тютюкина. — М.: Издательско-торговая корпорация «Дашков и Ко», 2015. — 544 с.

- Русакова Е. В. Комплексный экономический анализ деятельности предприятия: учебное пособие. — СПб.: Питер, 2016. — 224с.

- Южная аналитическая компания [Электронный ресурс]. URL: http://1fin.ru/.