)

Пищевая промышленность — важная составная часть народного хозяйства, определяющая обеспечение населения продуктами питания и имеющая высокое социально-экономическое значение, поскольку отражает уровень жизни в стране.

Крупнейшей группой отраслей пищевой промышленности является производство хлеба и хлебобулочных изделий.

АО «Якутский Хлебокомбинат» образовался 11 июля 1940 г. Основным видом деятельности Общества является производство хлеба и мучных кондитерских изделий.

Доля АО «Якутский Хлебокомбинат» в общей структуре объемов производства хлеба и хлебобулочных изделий в Республике Саха (Якутия) составляет 75 %. Основная доля продукции, в силу ограниченных сроков реализации, продается в г. Якутск, а также в его пригородах. В данное время хлебокомбинат сотрудничает с девятью районами Якутии. Также в рамках государственных поставок на отдаленные и труднодоступные населенные пункты производится поставка макаронных изделий в северные районы Якутии.

Таким образом, АО «Якутский Хлебокомбинат» играет значимую социальную роль, имеет многолетний опыт производства, солидную репутацию и наработанную технологию.

Для любой компании, в частности компании пищевой промышленности, существенное значение имеет финансовое управление, которое дает возможность принять важные стратегические решения, определяющие успешное развитие предприятия и ее платежеспособность.

Финансовое управление включает в себя решение ряда проблем для достижения своей главной цели — обеспечение благосостояния компания в целом.

С целью выявления проблем в системе финансового управления АО «Якутский Хлебокомбинат» был проведен финансовый анализ. Информационной базой для анализа послужила финансовая отчетность Общества, представленная на официальном сайте [1].

В результате проведенного анализа были выявлены четыре ключевые проблемы финансового управления АО «Якутский Хлебокомбинат»: недостаток собственных оборотных средств, кризисный тип финансовой устойчивости, низкий уровень ликвидности баланса, неэффективное управление основными фондами. Рассмотрим их подробнее.

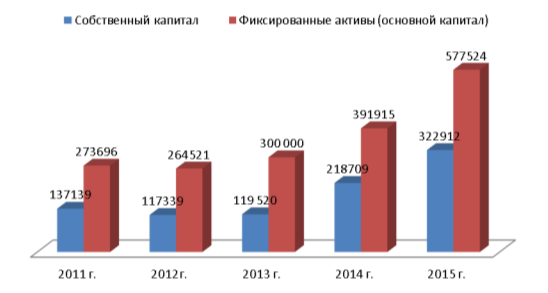

Первая проблема исследуемого Общества связана с недостатком собственных оборотных средств и характеризуется показателями, представленными на рис. 1.

Рис. 1. Соотношение собственного капитала и фиксированных активов АО «Якутский Хлебокомбинат» за 2011–2015 гг., тыс. руб.

Из рис. 1 видно, что величина постоянного капитала в исследуемой компании не покрывает внеоборотные активы, все оборотные активы и даже часть внеоборотных сформированы за счет заемных источников.

Для решения данной проблемы АО «Якутский хлебокомбинат» необходимо наращивать собственный капитал за счет увеличения нераспределенной прибыли, уменьшения иммобилизации средств во внеоборотных активах.

Вторая проблема исследуемого Общества связана с кризисным уровнем финансовой устойчивости и характеризуется расчетными показателями, представленными в таблице 1.

Так, из таблицы 1 видно, АО «Якутский Хлебокомбинат» в 2014 г. относился ко второму типу финансовой устойчивости «Нормальному», а в 2013 г. и 2015 г. — к четвертому типу финансовой устойчивости «Кризисному». Решение данной проблемы видится в снижении текущего уровня запасов и оптимизации их структуры. Кроме того, компании следует поддерживать наиболее экономичное соотношение между затратами на хранение и приобретение запасов, снизить потери, связанные с неудовлетворительной системой контроля за количеством и качеством поступающих материальных ценностей, предотвращать возможные потери, порчи и бесконтрольное использование запасов.

Таблица 1

Определение типа финансовой устойчивости АО «Якутский Хлебокомбинат» за 2013–2015гг., тыс. руб.

|

Показатель |

Усл. обозн. |

Расчет / строка бух. баланса |

2013г. |

2014г. |

2015г. |

|

Собственный капитал |

СК |

1300 |

119 520 |

218 709 |

322 912 |

|

Внеоборотные активы |

ВОА |

1100 |

300 000 |

391 915 |

577 524 |

|

Собственные источники |

Нс |

1300–1100 |

-180 480 |

-173 206 |

- 254 612 |

|

Долгосрочные кредиты и займы |

ДК |

1410 |

42 147 |

316 007 |

249 850 |

|

Доходы будущих периодов |

ДБП |

1530 |

0 |

0 |

19 095 |

|

Источники, приравненные к собственным |

Нд |

Нс+1410+ 1530 |

- 138 333 |

142 801 |

14 333 |

|

Краткосрочные кредиты и займы |

КК |

1510 |

120 975 |

0 |

90 000 |

|

Общая величина всех допустимых источников |

Ноб |

Нд+1510 |

-17 358 |

142 801 |

104 333 |

|

Запасы с учетом НДС |

З |

1210+1220 |

59 930 |

115 847 |

157 835 |

|

Излишек (недостаток) Нс для формирования запасов |

ФС |

Нс-З |

- 240 410 |

- 289 053 |

- 412 447 |

|

Излишек (недостаток) источников, приравненных к собственным для формирования запасов |

ФД |

Нд-З |

-198 263 |

26 954 |

-143 502 |

|

Излишек (недостаток) общей величины источников для формирования запасов |

ФО |

Ноб-З |

- 77 288 |

26 954 |

-53 502 |

|

Трехмерный показатель типа финансовой устойчивости |

- |

1,1,1 абсол. |

0;0;0 |

0; 1; 1 |

0;0;0 |

|

Тип финансовой устойчивости |

- |

кризисный |

нормальный |

кризисный |

В части финансового управления исследуемого общества также выявлена проблема, связанная с низким уровнем ликвидности баланса. Так, на протяжении всего исследуемого периода ликвидность АО «Якутский Хлебокомбинат» существенно отличалась от абсолютной (см. табл. 2).

Таблица 2

Анализ ликвидности баланса АО «Якутский Хлебокомбинат» за 2013–2015гг., тыс. р.

|

Актив |

Значение |

Пассив |

Значение |

Платежный излишек (недостаток) |

||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

||

|

А1 |

29589 |

9192 |

7375 |

П1 |

166947 |

71701 |

59857 |

-137358 |

-62509 |

-52482 |

|

А2 |

66346 |

104850 |

83516 |

П2 |

122911 |

6359 |

103745 |

-56565 |

98491 |

-20229 |

|

А3 |

59930 |

115847 |

157835 |

П3 |

46487 |

325035 |

320641 |

13443 |

-209188 |

-162806 |

|

А4 |

300000 |

391915 |

577524 |

П4 |

119520 |

218709 |

342007 |

180480 |

173206 |

235517 |

Из теории известно, что бухгалтерский баланс можно признать абсолютно ликвидным, если выполняются следующие четыре условия: А1 ![]() П1; А2

П1; А2 ![]() П2; А3

П2; А3 ![]() П3; А4

П3; А4 ![]() П4. Проанализировав ликвидность баланса АО «Якутский Хлебокомбинат», мы выяснили, что:

П4. Проанализировав ликвидность баланса АО «Якутский Хлебокомбинат», мы выяснили, что:

-

В 2013 г. соблюдалось одно условие А3

П3.

П3.

-

В 2014 г. соблюдалось одно условие А2 П3.

- В 2015 г. не соблюдалось ни одно условие.

В 2015 г. наиболее ликвидные активы были значительно ниже величины кредиторской задолженности, в результате чего платежный недостаток составил 52 482 тыс. руб. Указанное характеризует неплатежеспособность предприятия на момент составления баланса.

В 2015 г. также выявлено превышение краткосрочных пассивов над суммой быстрореализуемых активов, в результате чего платежный недостаток составил 20 229 тыс. руб. Указанное свидетельствует о том, что краткосрочные пассивы не могли быть погашены средствами в расчетах.

Что касается медленно реализуемых активов, то в 2013 г. они превышали долгосрочные пассивы (платежный излишек составлял 13 443 тыс. руб.), но в 2014–2015 гг. вновь образован платежный недостаток.

Превышение труднореализуемых активов над постоянными активами в 2015 г. на 235 517 тыс. руб. свидетельствует о том, что исследуемое предприятие не обладает собственными оборотными средствами.

Для решения проблемы низкого уровня ликвидности баланса АО «Якутский Хлебокомбинат» рекомендуется усилить управление дебиторской и кредиторской задолженностями, в частности проводить их инвентаризацию, внедрить систему судебных и досудебных мероприятий с дебиторами, внести изменения в договоры поставок в части оплаты, а также не допускать возникновение просроченной кредиторской задолженности.

В результате проведенного анализа также выявлено, что АО «Якутский Хлебокомбинат» испытывал сложности, связанные с износом оборудования. Указанная проблема характеризуется показателями технического анализа Общества, представленными в таблице 3.

Из таблицы 3 видно, что коэффициент износа за исследуемый период имел тенденцию к снижению, в то время как коэффициент годности — к увеличению. Это связано с тем, что на протяжении последних двух лет в компании ведется техническое перевооружение основных производственных мощностей, в частности, были заменены главные котлы, обеспечивающие производство технологического пара и тепла, реконструирована система вентиляции хлебного и пряничного цехов, смонтировано оборудование по нарезке и упаковке хлеба, запущены в эксплуатацию новая линия по глазированию конфетного производства и агрегат по производству вафельных изделий. Правительство Якутии оказало помощь в техническом перевооружении основных производственных мощностей АО «Якутский Хлебокомбинат» — запуске новой линии по производству мучных кондитерских и хлебобулочных изделий. Были также введены в эксплуатацию новые автомобили для перевозки хлеба, машины для автоматической нарезки и завертывания круассанов и др.

Таблица 3

Анализ технического состояния основных средств АО «Якутский Хлебокомбинат» за 2013–2015гг.

|

Показатели |

2013 |

2014 |

2015 |

Изменение, тыс. руб. |

Темп прироста,% |

||

|

2014/ 2013 |

2015 / 2014 |

2014/ 2013 |

2015 / 2014 |

||||

|

Первоначальная стоимость основных средств, тыс. руб. |

527 707 |

645 972 |

848 095 |

118 265 |

202 123 |

22,4 |

31,3 |

|

Амортизация основных средств, тыс. руб. |

232 911 |

257 860 |

292 118 |

24 949 |

34 258 |

10,7 |

13,3 |

|

Остаточная стоимость основных средств, тыс. руб. |

294 796 |

388 112 |

555 977 |

93 316 |

167 865 |

31,7 |

43,2 |

|

Коэффициент износа основных средств |

0,44 |

0,4 |

0,34 |

-0,04 |

-0,06 |

-9,1 |

-15 |

|

Коэффициент годности основных средств |

0,56 |

0,6 |

0,65 |

0,04 |

0,05 |

7,1 |

8,3 |

Несмотря на то, что в 2014–2015 гг. основные средства компании активно обновлялись, проблема неэффективного управления основными фондами АО «Якутский Хлебокомбинат» не была решена в полной мере, в результате чего показатели рентабельности Общества в 2015 г. снизились в сравнении с 2014 г. (см. табл. 4).

Таблица 4

Рентабельность АО «Якутский Хлебокомбинат» за 2013–2015гг.

|

Показатели |

2013г. |

2014г. |

2015г. |

Изменение |

|

|

2014/ 2013гг. |

2015 / 2014гг. |

||||

|

Рентабельность производства |

неретаб. |

2,73 |

0,15 |

- |

-2, 58 |

|

Рентабельность продаж |

неретаб. |

2,4 |

0,13 |

- |

-2, 27 |

|

Рентабельность внеоборотных активов |

1,08 |

1,03 |

1 |

-0,05 |

-0,03 |

Несмотря на наличие ряда проблем в системе финансового управления, АО «Якутский Хлебокомбинат» характеризует ряд сильных сторон и конкурентных преимуществ, учет которых может способствовать росту финансовых результатов деятельности компании. К их числу можно отнести следующие основные:

- Компания в производстве хлеба не использует фуражную пшеницу, что позволяет обеспечивать высокое качество готовой продукции. Технология производственной линейки строго регламентирована действующими ГОСТами и техническими условиями.

- Компания в производстве хлеба также не использует пищевые добавки, что позволяет считать хлеб АО «Якутский Хлебокомбинат» экологически чистым продуктом. Хлеб, приготовленный на жидкий дрожжах, содержит незаменимые аминокислоты, витамины, молочную кислоту — нутриенты, которые повышают иммунитет и улучшают микрофлору организма, предотвращают развитие болезнетворных микроорганизмов и инфекционных желудочно-кишечных заболеваний, дисбактериоза, диабета.

- Компания имеет собственную материально-техническую базу и сложившуюся постоянную клиентскую базу.

Литература:

- Официальный сайт АО «Якутский Хлебокомбинат» // URL: http://yhk14.ru