Вся деятельность любой организации полностью зависит от имеющихся в её распоряжении ресурсов или фондов, которые, как известно, небезграничны. К фонду организации относятся денежные средства, используемое в производственном процессе оборудование, а также человеческие ресурсы. С течением времени оборудование, к примеру, физически изнашивается и устаревает, соответственно, падает его стоимость. В данном случае следует говорить о таком понятии, как износ основных средств или ресурсов, подразумевающим постепенную утрату каким-либо капитальным благом своей первоначальной ценности.

Ключевые слова: износ основных средств, корреляционно-регрессионный анализ степени износа основных средств

Участвуя в процессе производства, основные средства подвергаются износу и утрачивают потребительную стоимость. Различают два вида износа: физический и моральный. Физический износ — материальное изнашивание основных средств процессе их использования, а также в результате действия на них основных процессов [1].

Факторы, влияющие на физический износ в процессе использования основных средств:

– режим эксплуатации (сменность, порядок содержания и ухода за ними);

– своевременность и качественность ремонтов;

– уровень квалификации рабочих, обслуживающих эти фонды;

– условия, в которых функционируют основные фонды (влажность, температура, агрессивность среды), и др.

Физический износ устанавливается либо путем фактического осмотра технического состояния основных средств (применяется при определении износа, как правило, пассивной части основных средств — зданий, сооружений, передаточных устройств), либо по срокам службы (применяется при определении износа активной части основных средств (машин, оборудования и т. д.), а также тех, непосредственное обследование технического состояния которых затруднено (трубопроводы, кабели и т. д.)).

Наряду с физическим основные средства претерпевают моральный износ (обесценивание). Он представляет собой преждевременное (до окончания срока физической службы) обесценение основных средств, вызванное либо удешевлением их воспроизводства (I форма морального износа), либо применением более производительных средств труда (II форма).

Учет физического и морального износа необходим для правильного определения восстановительной стоимости основных средств, сроков их службы и замены, норм и сумм амортизации.

Для экономического возмещения физического и морального износа основных средств их стоимость в виде амортизационных отношений включается в затраты на производство продукции.

Таким образом, амортизация — это плановое денежное погашение стоимости основных средств по мере их износа путем ежегодного перенесения части стоимости на изготовление продукции (себестоимость).

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных средств и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации — это отношение суммы годовых амортизационных отчислений к стоимости основных средств, выраженное в процентах.

Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех организаций независимо от их форм собственности и форм хозяйствования.

Амортизационные отчисления производятся организациями ежемесячно, исходя из установленных норм амортизации и балансовой стоимости основных средств по отдельным группам или инвентарным объектам, состоящим на балансе организации [1].

Проведем корреляционно-регрессионный анализ степени износа основных средств по материалам Акционерного общества «Новотроицкий завод хромовых соединений» (далее АО «НЗХС»). АО «НЗХС» — синергия химической технологии и металлургии.

Продукция АО «НЗХС» находит свое применение в широком ряде промышленных секторов: текстильная, кожевенная, целлюлозно-бумажная, стекольная, лакокрасочная, химическая промышленности, производство синтетических моющих средств, а также машиностроение, судостроение, авиастроение, металлургия и т. д.

Предметом деятельности АО «НЗХС» являются:

– производство и реализация хромовых соединений;

– производство и реализация натрия сернокислого технического;

– производство и реализация металлического хрома (в т. ч. алюминотермическим и электролитическим способом), феррохрома, рафинирование хрома;

– производство и реализация легирующих таблеток на основе хрома;

– производство и реализация сырья для огнеупоров (в т. ч. щебня из шлака металлического хрома и щебня из шлака феррохрома, флюсов);

– производство и реализация цветных пигментов;

– производство и реализация извести;

– производство и реализация порошка алюминиевого и др.

Основные экономические показатели финансово-хозяйственной деятельности АО «НЗХС» представлены в таблице 1, которые были составлены по данным бухгалтерской (финансовой) отчетности предприятия.

Таблица 1

Основные экономические показатели финансово-хозяйственной деятельности АО «НЗХС»

|

Показатели |

2014г. |

2015г. |

Отклонения, (+;-) |

Темп роста,% |

|

2015г. от 2014г. |

2015г. к 2014г. |

|||

|

Выручка, тыс. руб. |

5 606 172 |

7 174 282 |

1 568 110 |

127,97 |

|

Себестоимость продаж, тыс. руб. |

-4 534 071 |

-4 660 608 |

-126 537 |

102,79 |

|

Валовая прибыль, тыс. руб. |

1 072 101 |

2 513 674 |

1 441 573 |

В 2,3 раза |

|

Коммерческие расходы, тыс. руб. |

174 094 |

265 498 |

91 404 |

152,50 |

|

Прибыль от продаж, тыс. руб. |

898 007 |

2 248 176 |

1 350 169 |

В 2,5 раза |

|

Прибыль до налогообложения, тыс. руб. |

1 294 603 |

2 288 783 |

994 180 |

176,79 |

|

Чистая прибыль, тыс. руб. |

1 012 827 |

1 770 301 |

757 474 |

174,79 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

744 529,5 |

967 397,5 |

222 868 |

129,93 |

|

Средняя сумма собственного капитала, тыс. руб. |

4 084 821 |

4 739 807 |

654 986 |

116,03 |

|

Среднесписочная численность работников, чел. |

1 303 |

1 353 |

50 |

103.8 |

|

Фондоотдача, тыс. руб./тыс. руб. |

7,53 |

7,42 |

-0,1 |

98,5 |

|

Производительность труда, тыс. руб. |

4 303 |

5 303 |

1 000 |

123,2 |

|

Рентабельность продаж, % |

18,07 |

24,68 |

6,61 |

х |

|

Рентабельность затрат по основным видам деятельности, % |

19,08 |

48,24 |

29,16 |

х |

|

Рентабельность основных фондов, % |

136,04 |

183,00 |

46,96 |

х |

|

Рентабельность собственного капитала, % |

24,79 |

37,35 |

12,56 |

х |

По данным таблицы 1, в 2015г. АО «НЗХС» выручка составила 7174282 тыс. руб., что выше показателя 2014г. на 27,97 %, это связано с увеличением заказов на товары от покупателей. Себестоимость продаж увеличилась на 2,79 %, что в 2015г. составило 4660608 тыс. pуб., что говорит об увеличении стоимости производимой продукции. На предприятии наблюдается превышение темпов роста выручки над темпами роста себестоимости, за счет чего прибыль от продажи увеличилась на 150 % и в 2014г. составила 2248176 тыс. руб. За счет увеличения роста чистой прибыли, показатель рентабельности продаж в 2015г. увеличилась на 6,61 % и составил 24,68 %. Экономическая рентабельность составила 48,24 % в 2015г., а рентабельность основных фондов — 183,00 %, что говорит об эффективность их использования. Рентабельность собственного капитала в 2015г. составила 37,35 %, что выше показателя 2014г. на 12,56 %, что говорит об эффективном использовании собственного капитала.

Таким образом, основные экономические показатели финансово-хозяйственной деятельности АО «НЗХС» свидетельствует о рентабельном финансовом положении предприятия.

Корреляционный анализ, разработанный К. Пирсоном и Дж. Юлом, является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача (являющаяся основной в регрессионном анализе) состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин [2].

На степень износа основных средств коммерческих организаций Российской Федерации влияет большое количество факторов. Попробуем изучить взаимосвязь степень износа основных фондов и других экономических явлений, происходящих на АО «НЗХС». В корреляционно-регрессионном анализе можно устранить воздействие какого-либо фактора, если зафиксировать воздействие этого фактора на результат и другие, включенные в модель факторы. Данный прием широко применяется в анализе временных рядов, когда тенденция фиксируется через включение фактора времени в модель в качестве независимой переменной.

Для проведения корреляционно-регрессионного анализа используем следующие показатели: У — коэффициент износа основных средств АО «НЗХС», %; Х1 — сальдированный финансовый результат (прибыль-убыток) деятельности организаций (по химической промышленности), темп роста, %; Х2 — инвестиции в основной капитал (по химической промышленности), темп роста, %; Х3 — коэффициент обновления основных средств АО «НЗХС», %; Х4 — производительность труда (АО «НЗХС»), тыс.руб./чел.; Х5 — коэффициент финансовой устойчивости (АО «НЗХС»), %.

В результате применения алгоритма корреляционного анализа была получена матрица парных коэффициентов корреляции, которая представлена в таблице 2.

Таблица 2

Матрица коэффициентов корреляции

|

|

У |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|

У |

1 |

|||||

|

Х1 |

-0,523 |

1 |

||||

|

Х2 |

-0,207 |

-0,315 |

1 |

|||

|

Х3 |

-0,589 |

-0,115 |

0,479 |

1 |

||

|

Х4 |

0,478 |

-0,708 |

0,526 |

-0,029 |

1 |

|

|

Х5 |

-0,612 |

0,605 |

0,334 |

0,204 |

-0,555 |

1 |

По матрице, представленной в таблице 1, можно судить о тесноте связи факторов с результативным признаком и между собой. Наиболее тесная связь выявлена между числом сальдированного финансового результата деятельности организаций (по химической промышленности) (rХ1 = — 0.523), коэффициентом обновления (rХ3 = — 0.589), а также коэффициентом финансовой устойчивости (rХ5 = — 0.612).

В ходе пошагового регрессионного анализа [3, 4], для проведения многомерного статистического анализа из 5 факторов мы отобрали 2 фактора:

Х1 — сальдированный финансовый результат (прибыль-убыток) деятельности организаций (по химической промышленности), темп роста, %;

Х3 — коэффициент обновления основных средств АО «НЗХС», %.

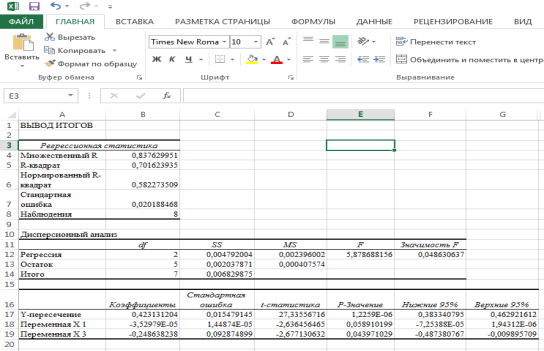

С применением пакета Excel были получены результаты, которые представлены на рисунке 1.

Рис. 1. Результаты регрессионной статистики

В ходе расчета получено следующее уравнение регрессии:

![]() ,

,

которое показывает, что с увеличением сальдированного финансового результата деятельности организаций (по химической промышленности) коэффициент износа основных средств будет уменьшатся на 3,5 %, и с увеличением коэффициента обновления основных средств АО «НЗХС» коэффициент износа основных средств АО «НЗХС» будет уменьшатся на 0,24 %.

Коэффициент детерминации R2 = 0,7016 свидетельствует о том, что 70,16 % всей вариации коэффициента износа основных средств обусловлено влиянием сальдированного финансового результата деятельности организаций (по химической промышленности) и коэффициента обновления основных средств АО «НЗХС», а 29,84 % вариации обусловлено другими неучтенными в модели факторами.

Оценка статистической значимости параметров регрессии проверяется с помощью t-статистики Стьюдента. Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

ta = 27,34; tb1 = 2,64; tb3 = 2,68.

tтабл для числа степеней свободы df = n-3 = 8–3 = 5 и α = 0,05 составит 2,5706. Фактические значения t-статистики превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. b1, b3 являются статистически значимы.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа, изображенного на рисунке 1, Fфакт = 5,88. Вероятность случайно получить такое значение F-критерия составляет 0,0486, что не превышает допустимый уровень значимости 5 %. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, то есть подтверждается статистическая значимость всего уравнения и показателя тесноты связи [5].

Таким образом, с увеличением сальдированного финансового результата деятельности организаций (по химической промышленности) и коэффициента обновления основных средств АО «НЗХС» коэффициент износа основных средств АО «НЗХС» будет снижаться.

Литература:

- Коське М. С. Бухгалтерский учет и аудит: учебное пособие / М. С. Коське, И. В. Воюцкая, Ю. Г. Мишучкова; под ред. М. С. Коське. — Оренбург: Издательский центр ОГАУ, 2011.

- Еремееа Н. С., Лебедева Т. В. Эконометрика: учебн. пособие для вузов. — Оренбург: ОАО «ИПК «Южный Урал», 2010. — 296 с.

- Снатенков А. А., Тимофеева Т. В. Экономико-статистическое исследование состояния сберегательного дела в России // Экономика и предпринимательство. 2015. № 6–2. С. 929–933.

- Снатенков А. А. Финансово-экономическая оценка строительного сектора Оренбургской области // Экономика и предпринимательство. 2016. № 4–2. С. 278–283.

- Салин В. Н., Левит Б. Ю. Проверка значимости статистических показателей с помощью таблиц их критических значений. // Вопросы статистики. — 2009. № 9. — С. 69–77.