Управление финансовой устойчивостью — комплексное понятие, которое характеризуется системой показателей, окружающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (то есть платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Управление финансовой устойчивостью хозяйствующего субъекта отражает все стороны деятельности, поскольку движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств. Оно определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнерство в финансовом и производственном отношении. Финансово устойчивое предприятие свободно может маневрировать денежными средствами и путем эффективного их использования может обеспечить бесперебойный процесс производства и реализации продукции [1,45]. В учебном пособии А. И. Алексеева — Комплексный экономический анализ хозяйственной деятельности, дается данное определение, так же в данном учебном пособии показываются основные методики и функции финансового состояния предприятия.

Управление финансовой устойчивостью компании — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию [2,115].

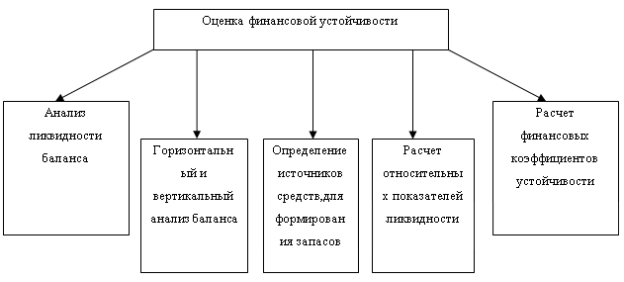

Что касается непосредственно понятия финансовой устойчивости, то его можно охарактеризовать с двух сторон, рассмотреть в двух разрезах. Различия в данных подходах связаны с тем, что, с одной стороны, финансовая устойчивость предприятия может быть определена как характеристика текущего финансового состояния предприятия, а с другой — финансовая устойчивость рассматривается как оценка стабильности функционирования предприятия в перспективе. В соответствии с первым подходом, внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, когда имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства: то есть текущие активы предприятия больше или равны текущим пассивам предприятия. Согласно второму подходу, определение финансовой устойчивости может быть сформулировано следующим образом: финансовая устойчивость отражает финансовое состояние предприятия, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющий предприятию обеспечить его долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников [3,52]. По данному определению, финансовая устойчивость является более широким понятием, чем только платежеспособность. Таким образом, соответствующий подход предполагает обеспечение финансовой независимости организации в долгосрочной перспективе. Финансовая устойчивость характеризуется, следовательно, соотношением собственных и заемных средств. Итак, финансовая устойчивость — залог стабильного существования и функционирования предприятия. Поэтому оценка финансовой устойчивости и управлении ею заслуживает особого внимания. Для этого следует проводить следующие действия, которые раскрыты на рисунке 1.

Рис. 1. Оценка финансовой устойчивости предприятия

На финансовую устойчивость предприятия влияет огромное многообразие факторов, таких как: положение предприятия на рынке товаров; производство и выпуск дешевой, пользующейся спросом продукции, его потенциал в деловом сотрудничестве.

Финансовая устойчивость предприятия зависит от его производственной, коммерческой и финансовой деятельности. Оно является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее его эффективное использование.

Литература:

- Алексеева, А.И. — Комплексный экономический анализ хозяйственной деятельности / А. И. Алексеева, И. П. Иванов // Экономический анализ: теория и практика. — 2015. — № 25.

- Анализ хозяйственной деятельности в промышленности: учебник / Л. А. Богдановская [и др.]; общ. ред. В. И. Стражева. Выш. шк., 2014.

- Ахметзянова, Д. Г. Влияние некоторых элементов учетной политики на показатели финансовой устойчивости хозяйствующего субъекта / Д. Г. Ахметзянова // Экономический вестник РТ. — 2014. — № 2.