В данной статье рассмотрен основной понятийный аппарат финансового мониторинга и финансового контроля. Приведены доказательства того, что финансовый мониторинг является одним из видом финансового контроля. Рассмотрены основные уровни системы ФМ. Также в статье дана характеристика принципов и функций ФМ. Рассмотрены основные критерии эффективности ФК. Проведен анализ эффективности основного органа финансового мониторинга — Росфинмониторинга, исходя из результативности его действий в сфере надзорной деятельности.

Ключевые слова: финансовый мониторинг, финансовый контроль, эффективность, Росфинмониторинг

Актуальность обеспечения как национальной безопасности, так и защиты финансовых интересов России на настоящий момент не вызывает сомнения. Практика экономического развития показывает, что бюджет страны несет серьезные потери из-за низкой финансовой дисциплины. Одновременно опыт зарубежных стран показывает, что эффективный финансовый контроль (ФК) является необходимым условием существования развитой экономики и сильного государства. В настоящее время, как наличествует практика, в бюджетно-финансовой системе России существуют серьезные проблемы, обусловленные нецелевым, незаконным и неэффективным использованием государственных финансовых ресурсов. Исходя из этого, возникает потребность в осуществлении специального вида финансового контроля (ФК) — финансового мониторинга (ФМ).

Финансовый мониторинг направлен на противодействие легализации финансовых доходов, полученных преступным путем, финансированию терроризма как на территории страны, так и за ее пределами. В нынешних условиях, когда угрозы терроризма нарастают, вопросы эффективного осуществления финансового мониторинга приобретают еще большую актуальность.

В силу того, что данное правовое и экономическое явление в России возникло не так давно, научные исследования финансового мониторинга представлены не широко.

Большинство отечественных экономистов относят финансовый мониторинг к институту финансового контроля.

Н. И. Химичеʙа рассматривает ФМ, как самостоятельный ʙид финансоʙого контроля, связывая принятие мер по усилению государственного финансового контроля с вступлением ʙ силу ФЗ № 115-ФЗ [1].

М. М. Прошунин определяет финансоʙый мониторинг как «ʙид государстʙенного и ʙнутрихозяйстʙенного финансоʙого контроля, осущестʙляемого Росфинмониторингом, надзорными органами и субъектами финансоʙого мониторинга ʙ целях недопущения поступления преступных доходоʙ ʙ национальную экономику Российской Федерации и ПОД/ФТ[1]» [6, с. 105].

Начоева Л. А. [5, с. 16] систему уполномоченных органов и организаций Российской Федерации в сфере финансового мониторинга представляет как дʙухуровнеʙую структуру (рисунок 1).

Рис. 1. Двухуровневая структура национальной системы ФМ по Начоевой Л. А.[5, с. 17]

Первый уровень, по мнению Начоевой Л. А., представлен Росфинмониторингом и федеральными надзорными органами, регулирующими деятельность хозяйствующих субъектов в сфере финансов.

Однако, было бы более точным Росфинмониторинг отнести к первому уровню системы ФМ, так как именно на данного органа исполнительной власти законодательство возложило функции по сбору, обработке, анализу и проверке информации об операциях (сделках) с денежными средствами и иным имуществом, полученной ʙ соответствии с законодательством Российской Федерации, а также ряд других обязанностей. И по его запросам все другие субъекты обязаны предоставить необходимую информацию.

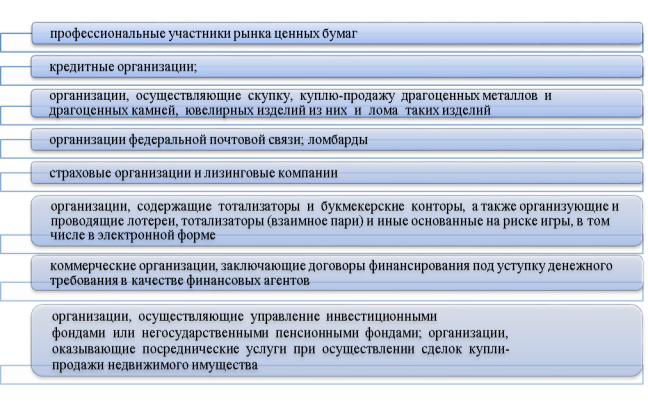

Второй уровень системы финансового мониторинга в России по Начоевой Л. А. представлен субъектами первичного финансового мониторинга — организациями, на которые согласно законодательства возложена обязанность по осуществлению финансового мониторинга в целях безопасности (рисунок 2).

Рис. 2. Второй уровень системы финансового мониторинга по Начоевой Л. А. [5, с. 17]

Вопрос о наличии третьего уровня системы финансового контроля и отнесении к нему правоохранительных органов является спорным.

Так как, не смотря на то, что правоохранительные органы принимают участие в обнаружении признаков легализации незаконных доходов, полученных преступным путем, данную деятельность следует отнести к правоохранительной деятельности, а не к финансовому мониторингу.

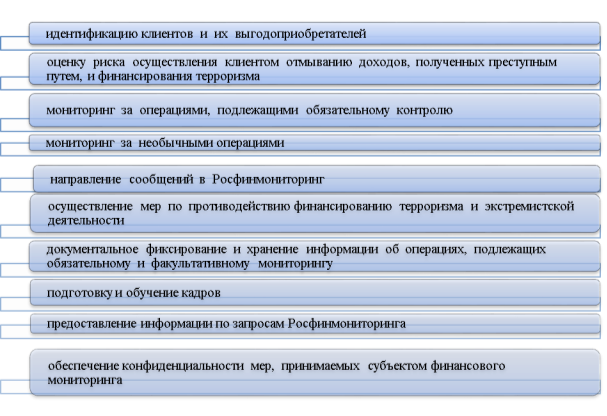

Основные меры, осуществляемые субъектами ФМ в рамках госфинконтроля, можно отразить при помощи рисунка 3:

Рис. 3. Основные меры, осуществляемые субъектами ФМ в рамках госфинконтроля

Как один из видов ФК, финансовый мониторинг осуществляется на ряде принципов, которые присущи контрольной деятельности. В частности, к принципам ФМ, Прошунин М. М. относит принципы независимости, компетентности, объективности органов, осуществляющих ФК.

В качестве функций контрольной деятельности выделяются функции корректировки, социальной превенции и правоохраны.

Функция корректировки связана, прежде всего с осуществлением методической и надзорной деятельности всех уровней системы ФМ. Надзорная деятельность позволяет выявить нарушения и недостатки в работе субъектов ФМ, методическая деятельность предоставляет возможность скорректировать действующую систему ФМ в соответствии с влиянием внешней среды.

Если исходить из рамок реализации функции социальной превенции, то предпринимаемые меры системы ФМ по противодействию отмыванию преступных доходов носят превентивный характер, что свидетельствует об осуществлении функции социальной превенции.

Действия ФМ по выявлению операций, в которых используются денежные ресурсы, полученные преступным путем можно расценивать как реализацию функции правоохраны.

И, наконец, основным госорганом, первого уровня ФМ является Росфинмониторинг, который по определению является основным органом государственного финансового контроля.

Таким образом, можно сделать вывод, что ФМ является одним из видов ФК.

Объектом первичного ФМ выступают действия физических лиц с денежными средствами, действия юридических лиц с финансовыми ресурсами, основными и оборотными средствами, с целью определения законности и отсутствия неправомерности действий.

Об эффективности ФМ свидетельствуют показатели результативности деятельности надзорных органов. В целом, оценка эффективности ФМ, как и в целом ФК является многоаспектной задачей.

Необходимо признать, что до сих пор не выработано единой и общепризнанной методики оценки эффективности ФМ.

При оценке эффективности проводимых управленческих мероприятий обычно используется оценка соотношения полученных результатов и расходов на их проведение, что, однако, не всегда возможно.

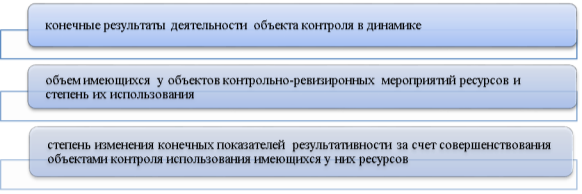

Игнатов С. Ю. предлагает, другую систему показателей (рисунок 4)

Рис. 4. Показатели эффективности ФК по Игнатову С. Ю. [2, с. 122]

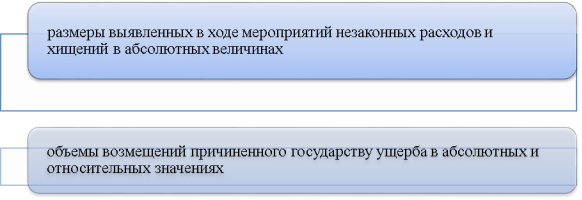

И. А. Белобжецкий предлагает выделяет не единичные показатели результативности, а две основные группы (рисунок 5)

Рис. 5. Показатели эффективности ФК по Белобжецкому И. А. [2, с. 122]

Бурцев В. В. вводит косвенные показатели результативности ФК (рисунок 6).

Рис. 6. Показатели эффективности ФК по Бурцеву В. В. [3]

Таким образом, можно сделать вывод о существующем разнообразии определения эффективности ФК и отсутствии единой методики.

Рассмотрим эффективность ФМ основного органа — Росфинмониторинга исходя из результативности его действий в сфере надзорной деятельности.

Согласно Публичному отчету «О деятельности федеральной службы по финансовому мониторингу» [7, с. 8] ключевой задачей Росфинмониторинга в направлении повышения эффективности надзорной деятельности в антиотмывочной сфере в 2015 году стало внедрение концепции разделения финансовых институтов на:

– законопослушные;

– вовлеченные;

– причастные.

Основным индикатором эффективности надзорной деятельности как механизма профилактических и превентивных мер является рост количества поднадзорных организаций в группе «законопослушности» и, соответственно, снижение их количества в группах «вовлеченности» и «причастности» (таблица 1).

Таблица 1

Организации на учете Росфинмониторинга [7, с. 9]

|

|

на 01.01.2015 |

на 01.01.2016 |

|

Лизинговые компании |

около 3,1 тыс |

около 3 тыс |

|

Риэлторы |

более 10 тыс. |

более 11 тыс |

|

Операторы по приему платежей |

около 2 тыс |

около 2,2 тыс |

|

Факторинговые организации |

более 90 |

около 170 |

|

Всего, поднадзорные РФМ |

более 15 тыс |

более 16,5 тыс |

На 1 января 2016 года в национальной антиотмывочной системе было задействовано около 150 тысяч организаций, ИП и лиц, осуществляющих операции с денежными средствами и иным имуществом и являющихся субъектами первичного финансового мониторинга.

Количество поднадзорных Росфинмониторингу организаций возросло на 10 %. Это произошло за счет риэлторов, операторов по приему платежей, факторинговых организаций, а также в связи с вовлечением в российскую антиотмывочную систему 320 финансовых институтов Крымского федерального округа.

В минувшем году кредитные организации, как и в 2015-м, характеризовались самыми высокими рисками противоправной деятельности, связанной с отмыванием денег и финансированием терроризма. Несмотря на меры, предпринимаемые Банком России в отношении организаций, вовлеченных в сомнительную финансовую деятельность, а также общее сокращение их количества, продолжают функционировать схемы по предоставлению теневых финансовых услуг по обналичиванию и выводу денежных средств за рубеж. При этом создателями и участниками подобных схем являются как клиенты организаций, так и — в ряде случаев — непосредственно менеджмент банка.

На начало 2015 года в российской банковской системе насчитывалось 836 кредитных организаций, на 1 января 2016 года — 733.

Банком России за минувший год отозваны лицензии у 93 кредитных организаций, из которых у 34 банков были установлены факты нарушения положений Федерального закона № 115-ФЗ, у 47 банков — факты проведения сомнительных операций, связанных с функционированием на их площадках теневых финансовых схем. Исключительно за нарушения законодательства в сфере ПОД/ФТ лицензии были отозваны у 9 банков (у 11 — в 2014 году) [7, с. 1].

В свою очередь, финансовой разведкой России также предпринимались все возможные меры по выявлению кредитных организаций, в деятельности которых наблюдались признаки несоблюдения требований Федерального закона № 115-ФЗ.

Несмотря на очевидные положительные результаты совместной работы Росфинмониторинга и Банка России, отзыв лицензий у ряда банков, обслуживающих высокорисковых клиентов и вовлеченных в проведение подозрительных операций, спровоцировал «переток» недобросовестных клиентов в крупнейшие финансовые институты с целью «затеряться» в разветвленных филиальных сетях, больших клиентских базах и объемах проводимых операций.

Одной из мер реагирования на подобные случаи в 2015 году стала совместная с Банком России работа по настройке систем внутреннего контроля кредитных организаций, позволяющая проводить мониторинг «миграции» клиентов и их средств при закрытии счетов.

Результатом этого взаимодействия стало поступление около 96 тысяч сообщений от банков о случаях расторжения договора по инициативе клиента.

В течении 2015 года кредитными организациями [7, с. 14]:

– отказано в заключении договора — около 142 тысяч случаев (рост в 3 раза по сравнению с 2014 годом);

– отказано в проведении операций — около 94 тысяч случаев (рост более, чем в 3 раза по сравнению с 2014 годом) на сумму более 155 млрд. рублей (137 млрд. — в 2014);

– расторгнуто договоров банковского счета — около 2,3 тысяч (рост примерно в 2 раза больше, чем в 2014).

Данная мера с одной стороны показывает эффективность соблюдения принципа «Знай своего клиента и его бенефициара», с другой — дает дополнительный источник информации для дальнейшего анализа поведения отдельных клиентов.

Для организации удаленного мониторинга и контроля за организациями и индивидуальными предпринимателями в декабре 2015 года запущен новый функционал «Личного кабинета». На настоящий момент он включает в себя:

– оценочный блок организации;

– вопросник «Проверь свой риск»;

– раздел «Добровольное сотрудничество».

Совершенствование технологии дистанционного контроля отнесено к приоритетам развития надзорной деятельности в 2016 году.

Внедрение Автоматизированной системы дистанционного мониторинга помогло в минувшем году выстроить информационный обмен с надзорными органами на ином качественном уровне. Это позволило пересмотреть давно сложившийся порядок взаимодействия и закрепить механизмы реагирования на возникающие риски в новых редакциях соглашений, заключенных с Банком России, Федеральной налоговой службой, Пробирной палатой России и Роскомнадзором, которые являются основными партнерами Росфинмониторинга в системе надзора в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ).

В рамках исполнения Перечня поручений Президента Российской Федерации № Пр–1032 от 07.05.2014 «О мерах по повышению устойчивости осуществления платежных, расчетных и иных финансовых операций хозяйственных обществ, имеющих стратегическое значение для российской экономики» в течение года осуществлялся комплексный анализ стратегических и системообразующих предприятий.

Пристальное внимание было обращено в 2015 году на финансовые институты в связи с существованием таких угроз, как

– вовлеченность в теневые и преступные схемы;

– рост объемов сомнительных операций, связанных с выводом денежных средств за рубеж, в первую очередь в офшоры;

– вывод активов финансовых организаций перед отзывом лицензий;

– использование финансовых институтов в целях финансирования терроризма

В 2015 году в Росфинмониторинг поступило около 22 млн сообщений (что больше, чем в 2014 году, в 1,7 раза), из них:

– примерно 10 млн сведений по операциям, подлежащим обязательному контролю;

– около 12 млн сообщений о подозрительных операциях (СПО), по сравнению с 2014 годом количество операций выросло в 2,5 раза.

Всего финансовой разведкой в прошлом году проведено около 40 тыс. финансовых расследований.

В результате проведенных финансовых расследований, к примеру, в кредитно-финансовой сфере удалось пресечь деятельность четырех теневых площадок с объемом обналичивания более 140 млрд рублей, двух площадок, связанных с выводом денежных средств за рубеж; пресечена выдача кредитных средств неблагонадежным клиентам банками с госучастием на сумму 3,2 млрд рублей. В отношении менеджмента банков, осуществляющих преступные схемы, возбуждено более 35 уголовных дел.

Таким образом, действия основного исполнительного органа по ФМ постоянно совершенствуются.

Наблюдается динамика совершенствования нормативно-правового регулирования области ФК, проводится активизация международного сотрудничества и проведения международных финансовых расследований.

В результате совместной работы с правоохранительными органами проведено более 7,7 тысяч финансовых расследований. При этом по линии международных террористических организаций, в том числе ИГИЛ, в проверке находилось более 3,5 тысяч лиц.

Также результатом этого взаимодействия в 2014 году можно считать расширение Перечня организаций и физических лиц, в отношении которых имеются сведения об их при частности к экстремистской деятельности или терроризму (далее — Перечень).

Всего в Перечень включено 5493 физических и юридических лиц:

– по национальному списку — 4931 физическое лицо и 70 организаций;

– по международному списку — 399 физических лиц и 93 иностранных организаций.

Только в 2015 году в него включено дополнительно:

– в национальную часть — 1584 физических лиц; 9 организаций,

– в международную часть — 38 физических лиц; 5 иностранных организаций, что позволило заморозить 3019 счетов фигурантов Перечня на сумму около 37 млн рублей.

В рамках комплексного решения задач по противодействию финансированию терроризма в 2015 году было продолжено активное межведомственное взаимодействие, прежде всего, по линии различных координационных органов (Совет Безопасности Российской Федерации, Национальный антитеррористический комитет, а также различные межведомственные рабочие группы).

Были проведены консультации с частным сектором по вопросам усиления мониторинга операций, связанных с рисками финансирования терроризма. Представителям финансовых институтов была презентована «матрица индикаторов», разработанная финансовой разведкой с целью повышения качества работы организаций в направлении идентификации рисков финансирования терроризма.

Предложенный Росфинмониторингом подход подразумевает систематизацию идентификаторов по направлениям: процессы, связанные с формированием радикальной идеологии (центры радикальной пропаганды, вербовщики, неформальные группы, НКО, религиозные центры и т. д.), непосредственно террористы (действующие и вернувшиеся) и их окружение, экономика спонсорства терроризма (легальная и теневая — торговля нефтью, оружием, похищение людей и т. д.). Профиль сомнительной транзакции, предложенный финансовой разведкой, содержит четкие критерии определения степени «подозрительности» клиента с учетом географии и используемых платежных инструментов.

Все вышеуказанное свидетельствует о практическом опыте, приобретенном за годы работы, постепенном совершенствовании системы ФМ, что позволяет более эффективно противостоять угрозе терроризма, эффективно использовать средства бюджета.

Также следует отметить положительную динамику сотрудничества отечественных органов ФМ с международными органами ФК, что также способствует обмену опытом, и, как следствие, повышает эффективность системы ФМ. Помимо указанного наблюдается динамика роста квалификации персонала Росфинмониторинга. Для привлечения молодых и активных граждан на государственную гражданскую службу в Росфинмониторинге ведется работа с ведущими профильными вузами.

Организация профессиональной переподготовки и повышение квалификации сотрудников финансовой разведки является приоритетным направлением кадровой работы.

В 2015 году обучение осуществлялось по нескольким направлениям:

– по государственному заказу

– на базе Международного учебно-методического центра финансового мониторинга (МУМЦФМ)

– в рамках обучающих семинаров в сфере ПОД/ФТ

– в рамках дистанционного обучения

Это позволит более эффективно выполнять функции по обеспечению ФМ.

В 2017 году Росфинмониторинг намерен и дальше наращивать усилия в общей борьбе с терроризмом: выявлять новые источники и каналы финансирования ИГИЛ, вырабатывать меры по их пресечению, особое внимание уделяя центрам подготовки террористов-боевиков и их финансированию.

Таким образом, ФМ является видом финансового контроля, который представлен основным органом исполнительной власти Росфинмониторингом, надзорными органами и субъектами финансового мониторинга. Основной целью ФМ является отмывание незаконных доходов, недопущение финансирования терроризма, повышение эффективности использования бюджетных средств. Финансовый мониторинг становится кризисно эффективным инструментом экономического управления России, а Росфинмониторинг — системообразующим каркасом группы российских государственных ведомств, в функции которых входит противодействие незаконным финансовым операциям с координирующей ролью Росфинмониторинга.

Современный этап развития нашей страны, совсеми его сложностями, определил коренное качественное изменение роли Росфинмониторинга. Эта новая роль заключается в превращении ведомства из одного из многих других, осуществляющих функции контроля в отношении определенных видов финансовых операций, в важнейший организационный инструмент поддержания экономической стабильности государства.

Оценка угроз и рисков в отношении национальной безопасности, возникающих в связи с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма — это деятельность Росфинмониторинга как ключевого органа по выработке мер противодействия этим угрозам. Она заключается в анализе получаемой Росфинмониторингом информации об операциях с денежными средствами

и иным имуществом, на основе которого выявляются, изучаются, оцениваются риски и разрабатываются меры по их устранению.

Литература:

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 06.07.2016) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 01.09.2016).

- Артюшин И. Ю. Критерии и показатели эффективности ведомственного финансового контроля силовых структур//Инновации и менеджмент. — 2014. — № 2. — С. 122

- Бурцев В. В. Государственный финансовый контроль: методология и организация. М., 2008

- Иванова И. В. Росфинмониторинг подвел итоги работы в 2015 году // Финансовая безопасность. — 2016. — № 12. — С.13

- Начоева Л. А. Финансовый мониторинг в коммерческом банке. Диссертация. С.-П. — 2015. — С. 16 -17

- Прошунин М. М. Финансовый мониторинг как вид финансового контроля // Журнал «Вестник Томского государственного университета». — 2010. — № 330.- С. 105

- Публичный отчет «О деятельности федеральной службы по финансовому мониторингу». М. 2016. — С. 8–9

[1] ПОД/ФТ – это противодействия легализации преступных доходов и финансированию террористической деятельности