Статья посвящена проблеме оценки структуры услуг, оказываемых таможенными органами. В данной работе дано обоснование значимости исследования данной проблематики для повышения качества оказания таможенных услуг. Также анализируется существующий процесс оценки структуры государственных таможенных услуг. На основании результатов анализа формируется предложение по совершенствованию методики процесса оценки структуры услуг, оказываемых таможенными органами.

Ключевые слова: таможенные услуги, оценка структуры таможенных услуг, качество таможенных услуг

В современных рыночных условиях таможенная деятельность принимает особую значимость в связи с ее новой интерпретацией. Сегодня таможенный институт является не просто государственной структурой — это объект сферы услуг, призванный оказывать качественные услуги, как бизнесу в лице участников внешнеэкономической деятельности, так и государству. Необходимо отметить, что важнейшим элементом процесса предоставления государственных таможенных услуг, влияющим на их качество, является процесс оценки структуры услуг. Следует особенно подчеркнуть прямую зависимость качества таможенных услуг от оценки их структуры — чем оптимальнее данная структура, тем ниже транзакционные издержки потребителя услуги и выше уровень качества предоставления. Однако выявить уровень оптимальности структуры таможенных услуг при существующем процессе ее оценки довольно затруднительно, что является весомым недостатком.

В этой связи, целью данного исследования является выявление возможности совершенствования процесса оценки структуры таможенных услуг в рамках общепринятых методик в управлении процессами. Исследование направлено на анализ применяемого подхода в процессе оценки структуры услуг, оказываемых таможенными органами посредством изучения его составляющих.

Итак, под процессом оценки структуры услуг интерпретируется некая последовательность действий, выполняемых в ходе реализации таможенных услуг, чтобы, в конечном счете, оценить уровень их качества. Данный процесс включает в себя несколько элементов, представленных на рисунке 1.

Рис. 1. Процесс оценки структуры услуг, оказываемых таможенным органом

Необходимо отметить, что данный процесс достаточно прост в своем содержании. Здесь прослеживается взаимодействие всех составляющих элементов, которые в итоге замыкаются на цели процесса оценки структуры услуг. Данная цель состоит, как видно на рисунке, в постоянном повышении степени качества и доступности государственных таможенных услуг для постепенного приближения к стратегическому эталону их структуры. В идеальном варианте данная структура должна одновременно охватывать сферы услуг и для государства, и для бизнеса. При этом, исходя из экономической рентабельности любых услуг, данные операции должны быть максимально эффективными при минимальных затратах. Обязательным фактором является соответствие структуры оказываемых услуг стандарту предоставления государственной услуги, который закреплен в Административных регламентах об соответствующих услугах.

Для достижения эталона необходимо анализировать текущую ситуацию, а затем вырабатывать определенный план по приближению к идеальной структуре. Текущая ситуация со структурой услуг анализируется посредством показателей доступности и качества оказываемой таможенной услуги. Следует отметить, что для каждого вида услуги существует индивидуальные измерители качества, закрепленные также в Административных регламентах. Анализ указанных показателей качества предоставления какой-либо таможенной услуги отражается в статистических сведениях. На основании собранной статистики производится анализ текущего состояния относительно уровня качества оказания таможенных услуг, а также оптимальности, полноты и качества их структуры. Далее, согласно полученному результату и основной цели процесса оценки структуры услуг, производится корректировка плана предоставления таможенных услуг и измерителей уровня качества их реализации в случае необходимости. Таким образом, процесс оценки структуры предоставляемых таможенными органами услуг имеет полноценный алгоритм осуществления.

Несмотря на то, что данный процесс оценки включает в себя все необходимые логические этапы, в нем отсутствует возможность корректного выявления текущего состояния непосредственно структуры таможенных услуг, т. е. процесс оценки не включает в себя перечень конкретно выраженных индикаторов, посредством которых следует оценивать соответствие структуры услуг желаемому состоянию.

В этой связи, целесообразным предложением по совершенствованию процесса оценки будет внесение изменений в систему указанного процесса.

В современной практике существует методика общепринятых ключевых показателей эффективности KPI (англ. Key Performance Indicators), которая предполагает измерение любого процесса. Комплекс показателей KPI определяются как система финансовых и нефинансовых показателей, влияющих на количественное и качественное изменение результатов по отношению к стратегической цели или ожидаемому результату [3]. Существуют различные группы KPI. Основными группами показателей являются:

- KPI результата — сколько и какой результат произвели.

- KPI затрат — сколько ресурсов было затрачено.

- KPI функционирования — показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения).

- KPI производительности — показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение.

- KPI эффективности — показатели, характеризующие соотношение полученного результата к затратам ресурсов.

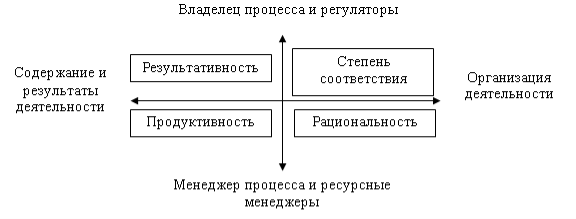

На основании данной классификации, можно сформировать следующий вид примерной структуры системы измерения такого объекта, как структура таможенных услуг (рис.2). Прежде, чем интерпретировать данную методику в качестве предлагаемого совершенствования процесса оценки структуры услуг, оказываемых таможенным органом, необходимо конкретизировать роли.

Рис. 2. Предлагаемая система измерения процесса оценки структуры услуг, оказываемых таможенными органами

Итак, владелец процесса ставит цели и задачи, принимает различные решения по совершенствованию, содействует менеджеру в реализации, а также контролирует деятельность менеджера процесса. При рассмотрении в разрезе оказания государственных таможенных услуг, владельцем процесса является непосредственное руководство таможенного органа, в функционировании которого подразумевается реализация той или иной услуги. Далее происходит взаимодействие с менеджером процесса, который осуществляет непосредственное измерение процесса оценки, формирует отчетность, подготавливает предложения по совершенствованию, а также организует исполнение принятых решений. Данную роль исполняет должностное лицо, ответственное за оказание таможенной услуги. Непосредственные лица, взаимодействующие с потребителем услуги и соответственно ее реализующие согласно предложенной методике, будут являться ресурсными менеджерами, так как располагают всеми необходимыми для этого условиями.

Кроме того, организация деятельности должна быть построена на следующих принципах:

− регулярность;

− анализ «план-факт»;

− от результатов измерений к выводам и предложениям.

Следует отметить, что данные принципы также регулируют само содержание деятельности и результаты.

На пересечении осей координат выявляются направления для измерения структуры, т. е. регуляторы, которые по своей сущности исходят из классификации групп KPI. Это результативность (KPI результата), степень соответствия заданным нормам (KPI функционирования), рациональность (KPI эффективности) и продуктивность (KPI производительности, затрат). Указанные регуляторы необходимо использовать в качестве конкретных показателей, которые могли бы предметно оценивать структуру предоставляемых услуг в таможенном органе.

Также следует отметить, что для успешного внедрения данной методики необходимо соблюдать следующие правила:

- Коммуникация правил и способов оценки для всех участников.

- Персонификация измерений и оценки.

- Регулярность измерения, оценки и совершенствования.

- Визуализация результатов измерения и оценки.

Соблюдение этих правил позволит учесть многие факторы, возникающие индивидуально у каждого объекта в структуре оценки.

Таким образом, основываясь на отсутствии процедур оценки самой структуры услуг в таможенных органах, можно сделать вывод, что предложенная методика для совершенствования процесса оценки реализуемых государственных таможенных услуг способна предметно оценивать непосредственно структуру услуг по определенным заданным показателям исходя из необходимых направлений измерения. Данное предложение имеет рациональное начало, т. к. измерение, оценка и совершенствование любого процесса — важнейший элемент системы повышения качества.

Литература:

- ГОСТ ISO 9001–2011 Системы менеджмента качества. Требования: нормативный документ: [введен в действие на территории РФ 01.01.2013] — [Электронный ресурс]. — Режим доступа: БД КонсультантПлюс.

- Макрусев В. В. Таможенный менеджмент: учебное пособие / Макрусев В. В., Дианова В. Ю. – М.: Изд-во Российской таможенной академии, 2009.

- Панов М. М. Оценка деятельности и система управления компанией на основе KPI: учебное пособие — М.: Инфра-М, 2013. — 255 с.

- Костина А. О. Совершенствование управления нагрузкой должностных лиц таможенных постов в интересах повышения качества таможенных услуг: диссертация / Костина А. О. — Российская таможенная академия, Москва, 2014г. — [Электронный ресурс]. — Режим доступа: http://rta.customs.ru/nrta.