В статье дано определение сущности деловой активности, рассмотрены количественные и качественные показатели деловой активности. Количественные показатели определены оборачиваемостью средств предприятия. Качественные показатели позволяют оценить деловую активность предприятия с позиции субъекта рыночных отношений. Рассмотренная в данной статье система показателей деловой активности позволяет получить необходимую информацию для принятия решений заинтересованными лицами.

Ключевые слова: деловая активность, показатели оборачиваемости, качественные показатели деловой активности

The definition of the essence of economic activity, quantitative and qualitative indices of the activity evaluation are given and examined in this article. In the present article the quantitativeindices are determined by the turnover of enterprise assets. Qualitative indices allow to evaluate economic activity of the enterprise from the perspective of economic agent. The system of economic activity indices analyzed in this article is capable of getting some relevant information for making decision by the parties concerned.

Keywords: economic activity, turnover ratio, qualitative indices of the activity evaluation

Деловая активность субъекта рыночных отношений является одним из важнейших факторов, определяющих конкурентоспособность. В настоящее время не существует единого определения термина деловая активность. Различные авторы в экономической литературе дают свое определение термину, вкладывая наиболее значимые факторы на их взгляд, характеризующие данное понятие. Так, например, О. В. Мясникова определяет деловую активность как «совокупность усилий работников предприятия, направленных на увеличение оборачиваемости оборотных активов» [4].

Если рассматривать предприятие с позиции рыночных отношений, то деловая активность — это совокупность действий, направленных на продвижение фирмой товаров или услуг. Если рассматривать с позиции самого предприятия, как самостоятельного хозяйствующего субъекта, то это производственная и коммерческая деятельность. Посредством интеграции выше обозначенных определений можно выстроить следующую логическую цепочку: Т-Д-Т. Предприятие, аккумулируя все свои усилия и ресурсы (финансовые, трудовые, капитал), создает или производит некий товар (Т). Активизируя свои усилия на рынке (сбытовая политика, маркетинговая деятельность), предприятие реализует свои товары и услуги, получая выручку (Д), которая складывается из себестоимости и прибыли, и вкладывает часть прибыли в дальнейшее производство товаров (Т). Таким образом, в упрощенном виде, деловая активность определяется цепочкой Т-Д-Т.

Иными словами, деловая активность — это процесс хозяйственной деятельности организации, направленный на эффективное использование ресурсов в целях достижения рыночной конкурентоспособности в постоянно меняющихся условиях внешней среды.

Так как нет четкого критерия определения сущности деловой активности, то существует в экономической науке множество подходов и систем, включающих различные показатели оценки деловой активности. Рассмотрим упрощенную систему показателей, включающую качественные и количественные критерии, анализ которых позволит руководителю предприятия получить упрощенную картину о функционировании предприятия для последующего анализа и принятия соответствующих решений.

Основой многих количественных методик оценки деловой активности выступают показатели оборачиваемости. Показатели деловой активности позволяют проанализировать, насколько предприятие эффективно использует свои средства. Рассмотрим следующие показатели оборачиваемости:

-

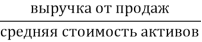

Коэффициент общей оборачиваемости капитала (Коок)=

Коок показывает количество полных циклов производства и обращения за анализируемый период. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждая единица актива организации.

-

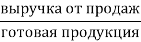

Коэффициент оборачиваемости готовой продукции (Когп)=

Когп показывает скорость оборота готовой продукции. Чем выше значение коэффициента, тем выше спрос на продукцию.

-

Коэффициент оборачиваемости оборотных средств Коос =

Коос показывает, сколько оборотов совершили оборотные средства за анализируемый период. Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

- Коэффициент оборачиваемости дебиторской и кредиторской задолженности

Кодз =![]() ; Содз =

; Содз =![]()

Кодз показывает, сколько раз за период организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации.

Кокз=![]() ; Содз=

; Содз=![]()

Кокз показывает, сколько раз в отчетном периоде предприятие погасило свои долги перед кредиторами. Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятия. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной задолженности в качестве источника финансирования своей текущей деятельности.

-

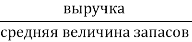

Коэффициент оборачиваемости запасов Коз=

Коз показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Увеличение значения данного коэффициента свидетельствует о том, что у предприятия увеличились объемы продаж. Чем быстрее увеличивается оборачиваемость складских запасов, тем быстрее денежные средства возвращаются на предприятие в форме выручки от продажи готовой продукции. Высокий показатель может свидетельствовать об истощении складских запасов, низкий показатель свидетельствует о накоплении избыточных запасов.

Для каждого вышеперечисленного показателя рассчитывается дополнительно продолжительность оборота (длительность оборота), который показывает длительность одного оборота в днях и рассчитывается следующим образом:

Т=![]() , где Т – продолжительность рассматриваемого периода, Ко — коэффициент оборачиваемости.

, где Т – продолжительность рассматриваемого периода, Ко — коэффициент оборачиваемости.

Для показателей оборачиваемости нормативов не существует, поэтому для получения более достоверной информации руководителю предприятия необходимо просмотреть и проанализировать показатели оборачиваемости в динамике для конкретного предприятия.

Данные показатели важны для организации, так как чем больше скорость оборота, тем меньше на каждый оборот приходится издержек. Это связано с тем, что финансовое положение организации зависит от того, насколько быстро средства, вложенные в активы, превращаются в денежные средства.

Однако, для получения более полной картины при оценке деловой активности целесообразно наряду с показателями оборачиваемости совершить экспресс обзор качественных критериев (т. е. не формализуемых), которые во многих случаях подвержены субъективизму:

- SWOT анализ. Позволяет определить причины эффективной или неэффективной работы компании на рынке. Это сжатый анализ маркетинговой информации в каком направлении организация должна развивать свой бизнес. Оценивается внутренняя и внешняя среда организации путем сопоставления сильных и слабых сторон организации, преимуществ и недостатков.

- оценка имиджа предприятия определяет лояльность покупателей к рассматриваемой организации. Лояльность покупателей определяется приверженностью к рассматриваемой организации, то есть соотношение количества постоянных покупателей к общему объему продаж данной фирмы. Имидж — это лицо компании, которое создается в сознании общества посредством рекламы, репутации, общественной деятельности.

- доля рынка сбыта продукции. Доля рынка рассчитывается за определенный период и позволяет определить роль фирмы на рынке.

Д=![]() , где Аi — объем предложения рассматриваемого предприятия; Е — емкость рынка. Емкость рынка отражает фактический объем сбыта на рынке всех его участников в денежном или натуральном выражении. Рассчитывается по следующей формуле:

, где Аi — объем предложения рассматриваемого предприятия; Е — емкость рынка. Емкость рынка отражает фактический объем сбыта на рынке всех его участников в денежном или натуральном выражении. Рассчитывается по следующей формуле:

Е=![]() , где Аi — объем продаж i-го предприятия, n — количество предприятий.

, где Аi — объем продаж i-го предприятия, n — количество предприятий.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения данного предприятия с родственными предприятиями по выбранным критериям.

В повышении значений показателей, которые рассмотрены выше, заинтересованы лица, которые имеют отношение к деятельности предприятия. К ним относятся:

- кредиторы

- персонал

- покупатели

- налоговые органы

- поставщики.

Между рассмотренными количественными и качественными показателями можно провести логическую взаимосвязь, что обуславливает их включение в систему показателей деловой активности в данной статье. Рассмотрим некоторые из них.

Например:

- коэффициент оборачиваемости готовой продукции и имидж предприятия. В указанных показателях можно провести следующую логическую взаимосвязь: чем выше имидж предприятия, который определяется лояльностью потребителей, тем выше коэффициент оборачиваемости готовой продукции, а следовательно, выше коэффициент оборачиваемости запасов.

- доля рынка и коэффициент оборачиваемости готовой продукции. Чем выше коэффициент оборачиваемости готовой продукции, что свидетельствует об увеличении объема продаж, тем больше доля рынка сбыта продукции предприятия.

Как видно из приведенных примеров, между рассмотренными показателями можно провести логическую взаимосвязь не только сопоставляя межу собой качественные и количественные показатели — это одна логическая цепочка, но и количественные показатели между собой, а также качественные показатели друг с другом — это другая логическая цепочка. Из приведенных умозаключений можно сделать вывод о системном характере показателей, которые рассмотрены в данной статье.

Рассматривая в совокупности данные показатели, мы оцениваем деловую активность не только с позиции финансовых показателей, в данном случае показатели оборачиваемости, но и с позиции взаимодействия предприятия с внешней средой (конкуренты, покупатели, рынок и т. д.), выделяя не формализуемые показатели, так как любая организация существует и функционирует как живой организм.

Таким образом, из анализа системы показателей деловой активности можно прийти к выводу, что руководитель организации заинтересован в изменении данных показателей в сторону увеличения коэффициентов оборачиваемости.

Литература:

- Вылегжанина Е. В. Анализ количественных показателей деловой активности российских предприятий [Текст] // Вестник УГАЭС. Наука. Образование. Экономика. № 2, 2012. С. 85–93.

- Егиян К. А., Погорельская Т. А. Качественные критерии оценки деловой активности предприятия // КANT № 1 (4), апрель 2012. С. 84–87.

- Котлер Ф. Маркетинг Менеджмент: учебник. – СПб.: Питер, 2003. – 800 с.

- Мясникова О. В. Статистическое изучение деловой активности предприятий: автореф. дис. канд. экон. наук. СПб, 2007. 23 с.

- Ромащенко Е. С. Теоретические аспекты и пути повышения деловой активности предприятия [Текст] // КANT № 3 (6), декабрь 2012. С. 30–32.