В мировой экономике в начале XXI века произошли изменения, которые привели к глобализации, интернационализации хозяйственной жизни, транснационализации бизнеса, интеграции национальных хозяйств, а также к появлению на рынках сильных игроков: Китая, Индии и стран Азиато-Тихоокеанского региона. В таких условиях деятельность транснациональных корпораций является основной движущей силой экономического роста.

Ключевые слова:транснациональные корпорации, мировой фармацевтический рынок, управление бизнесом

Под транснациональной корпорацией понимается компания, производственные подразделения которой расположены, по крайней мере, в двух странах [2] и активно взаимодействуют друг с другом, используя ресурсы и опыт, а в свою очередь корпорация обеспечивает скоординированную экономическую политику в условиях централизованного управления. Участвуя в международных экономических отношениях, транснациональные корпорации улучшают конкурентоспособность экономик различных стран и являются участниками и двигателями научно-технического прогресса [9], а также, возглавляя мировые хозяйственные отношения, влияют на международные отношения в целом. Сотрудничество же с такими корпорациями оказывает влияние и на развитые, и на развивающиеся страны [10], [12] в вопросах максимизации прибыли [17], минимизации вероятности наступления экономического кризиса [16].

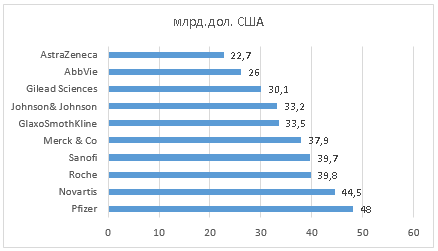

История появления транснациональных корпораций в фармацевтической отрасли началось со второй половины 19 века [18], когда все фармацевтическое производство было под контролем у западноевропейских и американских национальных компаний [13], [14]. В то время процесс глобализации, дал толчок компаниям [5], [8], используя свои конкурентные преимущества, выходить сперва на соседние региональные рынки, а затем концентрация капитала в фармацевтических компаниях на протяжении всего 20 века, привела к созданию фармацевтических гигантов, и выход на транснациональный уровень. Фармацевтическим гигантом считается группа крупнейших фармацевтических компаний мира, с годовым доходом более $3 млрд («Pfizer Inc», «Novartis», «Sanofi-Aventis» — всего около 30 компаний), которые получили название — «Большая Фарма» (рисунок 1.)

Рис. 1. ТОР-10 фармацевтических компаний по прогнозируемому объему продаж лекарственных средств в стоимостном выражении на мировом рынке в 2016 году

Лидером по количество компаний в «Большой Фарме» является США с численностью компаний равной 16, затем Япония с десятью компаниями и на третьем месте Германия — с пятью. По показателю совокупной выручки впереди также США с 40 %, далее следует Швейцария с 13 % и Япония -11 %; по затратам на НИОКР в первую тройку входит США 42 % всех затрат компаний, Швейцария — 17 % и Япония 12 %. Если рассматривать состав крупнейших компаний по регионам базирования для оценки территориальной расстановки сил в мировой фармацевтической промышленности, то наибольшую выручку имеют североамериканские и западноевропейские ТНК, на компании остальных регионов приходится всего 18 % продаж, из которых на японские корпорации — 11 % [3], [4].

Считается, что возможно выделение следующих типов ТНК в фармацевтической индустрии:

- Крупнейшие интегрированные ТНК, фармкомпании, входящие в ТОР-50. Отличительные черты данного типа компаний — это наличие оригинальных препаратов, продукция компании представлена во всех странах мира, за пределами страны базирования производится свыше 50 % продукции, в том числе в различных мировых регионах. Объем продаж у таких компаний составляет от 2 до 60 млрд долл. в год, и компании контролируют до 2/3 мирового фармацевтического рынка.

- Крупнейшие дженериковые ТНК. Данный тип компаний входит в топ-100 фармацевтических компаний и имеет все черты крупнейших интегрированных ТНК за исключением наличия мощных исследовательских подразделений и инновационных продуктов в портфеле. Объем продаж, несколько ниже от предыдущей группы, и составляет от 1 до 20 млрд долл. в год. Компании данного типа контролируют до 10 % мирового рынка. У компаний такого типа предприятия также рассредоточены по всему миру, но доля производственного потенциала, расположенного на территории страны базирования, выше, чем у компаний первого типа. К компаниям этого типа относятся израильская «Teva», североамериканские компании «Apotex» и «Valeant», индийские компании «Ranbaxy» Laboratories Limited», «Cipla» и другие.

Одним из важных показателей для понимания степени транснационализации бизнеса является индекс транснационализации (TNI), который при последующем анализе отражает, где компания в большей мере осуществляет свою деятельность. У крупнейших ТНК, входящих в «Большую Фарму», в среднем более 60 % продаж приходится на рынок зарубежных стран, однако, у американских корпораций данный индекс ниже и для них собственный рынок важнее. Более того, транснациональные фармацевтические корпорации для того, чтобы поддержать свои целевые показатели выручки и рентабельности, должны финансировать средства в НИОКР (доля затрат на НИОКР в крупнейших фармкорпорациях составляет около 16 %), это позволяет корпорациям замещать препараты, которые вышли из-под патентной защиты. К примеру, в 2016 году утратили патенты сразу шесть блокбастеров (табл.1), самое продаваемое лекарственное средство 2016 года — Humira (адалимумаб) компании «AbbVie». В связи с этим крупные фармацевтические компании, как «Merck & Co», «Pfizer» и «Amgen» активно трудятся над разработкой его биосимиляров. Но так как доход от продажи данного лекарственного средства составляет примерно 62 % от общих продаж «AbbVie», компания-производитель заинтересована в том, чтобы задержать выход на рынок биосимиляров данного средства.

Таблица 1

ТОР-10 продаваемых препаратов, которые утратят патентную защиту в 2016 году

|

№п/п |

Препарат |

Компания |

Объем продаж в 2015г., млрд дол. |

Доля вобъеме продаж компании в 2015,% |

Совокупный среднегодовой прирост/убыль в 2016–2017гг. |

|

1 |

Humira |

«AbbVie» |

14,09 |

62 |

5 |

|

2 |

Seretide/Advair |

«GlaxoSmothKline» |

5,58 |

17 |

-23 |

|

3 |

Crestor |

«AstraZeneca» |

4,92 |

21 |

-45 |

|

4 |

Zetia |

«Merck & Co» |

2,52 |

7 |

-58 |

|

5 |

Benicar |

«Daiichi Sankyo» |

1,85 |

25 |

-30 |

|

6 |

Epzicom/Kivexa |

«GlaxoSmothKline» |

1,19 |

4 |

-17 |

|

7 |

Zostavax |

«Merck & Co» |

0,84 |

2 |

5 |

|

8 |

Kaletra |

«AbbVie» |

0,73 |

3 |

-49 |

|

9 |

Iressa |

«AstraZeneca» |

0,57 |

2 |

4 |

|

10 |

Invanz |

«Merck & Co» |

0,54 |

2 |

-34 |

В любой отрасли для увеличения доходности, роста компании и иных причин компании поглощаются и сливаются воедино. Фармацевтическая промышленность не является исключением. В 1999 г. произошло поглощение американской компанией «Pfizer» компании «Warner-Lambert», эта сделка стала второй по величине во всей мировой экономике 90-х годов XX века, и первой крупнейшей сделкой в истории фармацевтической индустрии стоимостью 87 млрд долл [7]. В 2000 г. произошло слияние двух ТНК из Великобритании — «Glaxo Wellcome» и «SmithKline Beecham» стоимостью 76 млрд долл [6]. В 2009 г. произошла крупнейшая сделка, стоимостью 68 млрд долл — слияние двух фармацевтических ТНК из США — «Pfizer» и «Wyeth». Совокупный мировой объем сделок по слияниям и поглощениям составил 2,2 трлн долл.

Для бизнеса фармацевтических ТНК важным являются кросс-сделки. Больше всего таких сделок совершают европейские компании, для американских компании характерны сделки внутри страны. В целом американский сектор слияний/поглощений лидирует по объемам сделок равный 893 млрд долл., далее следует европейский — 631 млрд долл., Азиатско-Тихоокеанские регионы – 411 млрд долл., замыкает перечень регионов Африка и Ближний Восток с объемом сделок 64 млрд долл.

На фармацевтическую промышленность приходится 8 % или в стоимостном выражении 178 млрд. долл совокупного объема глобальных поглощений и слияний, в том время, как у обрабатывающей промышленности – 9,5 %, а у добывающей промышленности — 15 %. По прогнозам ученых, в XXI веке ожидается снижение роли транснациональных корпораций на мировом рынке вследствие проигрыша национальным компаниям. Это будет происходить главным образом из-за роста потребления медикаментов в развивающихся странах, бывших до начала XXI в. «периферией» мирового фармацевтического рынка. Тем не менее, по всем прогнозам, развития мирового рынка, уже к 2020 г. до 40 % глобальных продаж медикаментов будет приходиться на развивающиеся страны во главе с Китаем, который станет вторым по величине фармацевтическим рынком после США.

Таким образом, в результате изучения специфики управления бизнесом транснациональных корпораций на мировом фармацевтическом рынке автором статьи было установлено, что из существующего количества фармацевтических компаний, наиболее распространенной формой организации считается частная компания, которая имеет многочисленные зарубежные производственные, сбытовые, а в ряде случаев и научно-исследовательские подразделения, возникшая в ходе процесса консолидации активов и глобализации деятельности. Для увеличения дохода ТНК либо выводит на рынок новые запатентованные препараты, либо выходит на новые рынки. Поддержание корпоративного «конвейера» по выводу новых лекарственных средств на существующие рынки позволяет поддерживать рентабельность транснациональных корпораций. Еще одним способом является приобретение других компаний вместе с разработками. В итоге укрупнение корпораций и расширение операций в глобальном масштабе является главным условием для поддержания целевых показателей рентабельности для фармацевтических ТНК.

Литература:

- Дубова Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов А. В. Теория отраслевых рынков: учебное пособие / Евстратов А. В., Днепровская И. В.; Волгоградский государственный технический университет. — Волгоград, 2016. — 72 с.

- Евстратов А. В. Ретроспективный обзор процессов слияний и поглощений на мировом фармацевтическом рынке / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного экономического университета. — 2016. — № 11 (145). — С. 24–31.

- Евстратов А. В. Анализ особенностей формирования и развития инфраструктуры фармацевтического рынка в США / А. В. Евстратов, М. А. Москвичева, М. В. Сенина // Экономика и предпринимательство. — 2016. — № 11–2 (76–2). — С. 920–923.

- Евстратов А. В. Процесс импортозамещения на фармацевтическом рынке РФ: возможности и перспектива / А. В. Евстратов, Г. А. Рябова // Известия Волгоградского государственного технического университета. — 2016. — № 1 (180). — С. 64–69.

- Евстратов А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов А. В. Основные направления деятельности субъектов фармацевтического рынка Российской Федерации / А. В. Евстратов, В. С. Игнатьева // Экономика: теория и практика. — 2016. — № 1 (41). — С. 35–40.

- Евстратов А. В. Основные направления процесса импортозамещения на фармацевтическом рынке Российской Федерации / А. В. Евстратов, Г. А. Рябова // Вестник Самарского государственного экономического университета. — 2016. — № 1 (135). — С. 49–54.

- Евстратов А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Кунев С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Кунев С. В. Продвижение фармацевтической продукции: проблемы современных моделей и инструментов / С. В. Кунев, Л. В. Кунева, Е. Н. Мальченков // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=16283.

- Кунев С. В. Формирование инвестиционной привлекательности фармацевтического производителя на основе инструментов маркетинга: системный подход / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2015. — № 1–1. — Режим доступа: http://www.science-education.ru/ru/article/view?id=17205.

- Матвеева О. П. Управление ассортиментом товаров аптечной организации: маркетинговый аспект: монография / О. П. Матвеева, С. Ю. Шлячкова. — Белгород: Кооперативное образование. — 2007. — 211 с.

- Матвеева О. П. Управление ассортиментом товаров аптечных организаций: теоретический аспект / О. П. Матвеева, С. Ю. Шлячкова // Вестник Белгородского университета потребительской кооперации. — 2007. — № 2. — С. 68–81.

- Пушкарев О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.

- Чебыкина, М. В. Анализ современной модели конкуренции / М. В. Чебыкина // Известия высших учебных заведений. — 2013. — № 2 (16). — С. 90–94.

- Чебыкина М. В. Конкурентная стратегия: этапы разработки, принципы формирования / М. В. Чебыкина // Современная наука: актуальные проблемы теории и практики. Серия: гуманитарные науки. — 2013. — № 9–10. — С. 78–79.

- Шлячкова С. Ю. Маркетинговые аспекты управления ассортиментом товаров аптечных организаций/ автореферат диссертации на соискание ученой степени кандидата экономических наук / Белгородский университет потребительской кооперации. — Белгород. — 2007.