В статье обобщены основные требования новых стандартов «Базеля-III» в контексте регулирования капитала банков и определены перспективы их внедрения для отечественных банков на основе анализа международного опыта. Актуальность данной проблемы сформулирована в необходимости восстановления стабильности кредитного рынка России с помощью новых стандартов.

Ключевые слова: капитал, Базель-III, международные стандарты, банковская система, кредитный рынок, финансовая система, кризис

Интенсивное развитие международных операций вызвало осложнения банковской деятельности и создало необходимость увеличения банками собственного капитала с целью укрепления своей надежности и экономического роста в стране в целом. Мировой финансовый кризис выявил актуальную проблему достаточности капитала не только для отечественного кредитного рынка, но и для всего мира, а также обнаружил слабые места предыдущих стандартов «Базель-II» по регулированию стабильности банков и кредитного рынка.

Таким образом, стало понятно, что банковским регуляторам следует обратить большее внимание на структуру и качество капитала, усовершенствовать стандарты по управлению ликвидностью, провести диверсификацию кредитных портфелей, а также реформировать другие сферы деятельности кредитного рынка. На этом фоне Базельским комитетом были разработаны дополнительные стандарты капитала (Базель-III), которые учли недостатки предварительного соглашения, а также смогут обеспечить укрепление устойчивости мировой финансовой системы и предостеречь от возникновения глобальных финансовых кризисов. Поэтому внедрение новых стандартов в национальную практику может быть одним из путей восстановление кредитного рынка России [1, c. 45].

Цель статьи — исследовать перспективы внедрения международных стандартов «Базель-III» для отечественного кредитного рынка.

Ключевой целью изменений, рекомендованных соглашением о капитале, соответствующие требованиям Базеля-III, является увеличение прозрачности и качества банковского капитала, улучшение его структуры и введение практики покрытия рисков с помощью капитала, а также стимулирование мер по созданию его резервных запасов. Таким образом, преобладающей формой капитала первого уровня должны стать нераспределенная прибыль и простые акции. Инструменты капитала второго уровня должны быть гармонизированы. Также предусмотрены меры по сдерживанию цикличности банковской деятельности. С целью улучшения качества надзора и контроля за рисками на кредитном рынке «Базель-III» вводит ряд обновленных стандартов в отношении капитала, ликвидности и левериджа (соотношение собственных и заемных средств). Введение новых стандартов и «буфера капитала» потребует от банков увеличения качества и размеров капитала по сравнению с текущими требованиями «Базеля-II».

Показатели ликвидности и левериджа дополняют нормативы минимальных требований к капиталу, основанные на рисках, как путь обеспечения стабильного функционирования банков в условиях кризиса.

«Базель-III» значительно усиливает требования к качеству и структуры банковского капитала, а именно, вводятся новые минимальные требования к достаточности капитала первого уровня, которые увеличивают его стабильность и прозрачность, а также его составной части — базового капитала. На сегодня происходит постепенное прекращение признания гибридных инструментов в составе капитала и осуществляется уточнение списка регулятивных вычетов из капитала [2, c. 90].

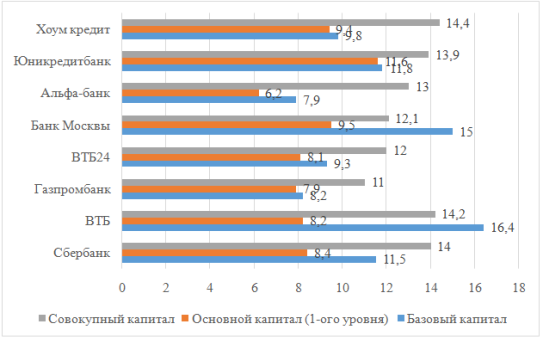

Одна из главных целей внедрения Базеля III в России заключается в приведении банковского регулирования и надзора Российской Федерации к международным стандартам в этой области. Для России необходимо повышение кредитных рейтингов банков, которое позволит им стать полноправными участниками международных операций. Двадцатка крупнейших банков по готовности к Базель III представлена на Рисунке 1.

Рис. 1. Двадцатка крупнейших банков (готовность к Базель III) [3]

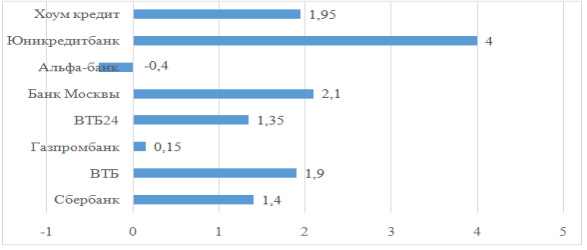

Важно отметить, что потребность банков в капитале 1–го уровня относительно невелика (Рисунок 2).

Рис.2. Потребность банков в капитале 1–го уровня, в % [3]

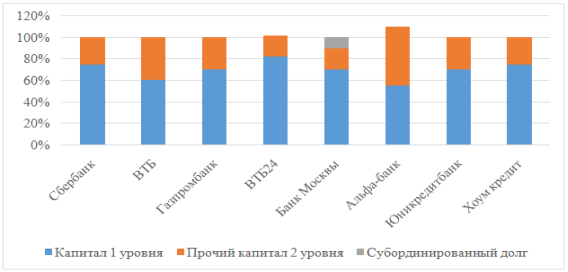

По нашему мнению, Базель III улучшит структуру капитала банков (Рисунок 3).

Рис. 3. Капитализация банков [3]

Впервые в России Базельские соглашения нашли отражение в Инструкции ЦБ РФ № 1 от 30 апреля 1991 года «О порядке регулирования деятельности коммерческих банков», которая связана с появлением Базель I (документ утратил силу с 1 апреля 2004 года). В настоящее время Базель I в России применен в полном масштабе.

По оценкам экспертов, основные проблемы и ограничения по внедрению Базель II в России связаны, прежде всего, с отсутствием комплексной системы управления рисками.

Теоретически Россия не обязана реализовывать требования Базельского комитета по вопросам банковского надзора, но само исполнение новых стандартов позволит очистить банковский сектор и оставить на рынке только те банки, которые способны выдержать жесткую конкуренцию за клиента.

Важно, что в последнее время отечественное банковское законодательство и методы банков по оценке рисков значительно улучшились и в настоящее время в большинстве случаев совпадают с принципами европейских стран. А некоторые требования стандартов Базеля-III уже выполняются большинством отечественны банков в связи с достаточно жесткими нормативами ЦБ.

Что касается качественного эффекта от внедрения требований Базеля-III, то можно рассматривать его для отдельных банков и для финансовой системы в целом. Для отдельных банков будет наблюдаться такой эффект:

– отклонение предложения от краткосрочного к долгосрочному финансированию. Введение двух коэффициентов ликвидности заставит банки перейти от соглашений о краткосрочном фондировании к поиску долгосрочного финансирования, что может изменить маржу и цены.

– более слабые банки будут вытеснены с рынка. При усиленном контроле регулирующих органов в сумме с неблагоприятными экономическими условиями банкам труднее обеспечить необходимый уровень капитала, который может привести к сокращению количества таких банков.

Что же касается влияния на финансовую систему в целом, важно определить такой эффект:

– Снижение спроса инвесторов к акциям и облигациям банковского сектора. Инвесторов не будут привлекать выпуски акций и облигаций банками в условиях вероятного снижения дивидендов, связанного с неизбежной перестройкой базы капитала. Ожидается возможность снижения доходности и ROE, а при условии принятия некоторых неакционерных инвестиций, потери будут абсорбироваться долговыми инструментами еще до ликвидации. Такое видение инвесторов может выразиться в цене нового капитала и в межбанковских ставках заимствования.

– Неравномерное внедрение требований «Базель-III» и регуляторный арбитраж, как следствие. При различном внедрении рекомендаций Базеля-III различными юрисдикциями, проблемы, связанные с международным регуляторным арбитражем при внедрении положений Базеля-I и Базеля-II, продолжат угрожать стабильности финансовой системы.

– Уменьшение риска системного банковского кризиса. Повышенные буфера капитала, ликвидности, а также стандарты управления рисками должны снизить уровень риска банкротства индивидуальных банков и снизить взаимозависимость финансовых институтов.

– Уменьшение объема кредитования. Несмотря на то, что длительный период внедрения новых стандартов должен помочь снизить этот эффект, следует признать, что значительное ужесточение требований к капиталу и ликвидности может привести к спаду банковской деятельности или к повышению стоимости кредитных услуг.

– Поскольку существуют некоторые негативные последствия от внедрения рекомендаций Базельского комитета, необходимо определить направления деятельности банковской системы, выполнение которых обеспечило бы максимально положительный эффект от банковской реформы.

Разработка и внедрение завышенных требований к ликвидности и достаточности капитала банков по соглашению «Базель-III» было следствием поиска более действенных путей избегания повторения прошлого финансового кризиса. Результатами внедрения рекомендаций Базельского комитета будет рост финансовой устойчивости банков и всей мировой финансовой системы, а также улучшение уровня капитализации банков [2, c. 79].

Внедрение новых стандартов принесет мощный положительный эффект.

С целью обеспечения и поддержки стабильности финансового сектора в целом принято решение о введении дополнительных требований к капиталу, ликвидности, о принятии других надзорных мероприятий, направленных на уменьшение негативного воздействия внешних факторов, которые порождаются системно важными учреждениями, а также по усилению финансового регулирования.

Представители Базельского комитета уверены, что предложенные требования являются рациональными и не помешают восстановлению мировой экономики после кризиса.

Перспективой проведения дальнейших исследований будет определение влияния полного внедрения требований «Базель-III» на финансовую систему и сравнение качественного эффекта от соблюдения новых требований в развитых странах мира.

Литература:

- Крутик А.Б. Основы финансовой деятельности: учебное пособие 2–е изд., перераб. и. доп. / А.Б. Крутик, М.М. Хайкин — СПб.: Бизнес–пресса, 2012.– 448 с.

- Рябинский П.Л. Государственное регулирование рыночной экономики. — М.: Дело, 2014.– 389 с.

- Электронный ресурс: http://media.rspp.ru/document/ 1/b/c/ bcbc95835001aad233021b1ab3931f7b.pdf (дата обращения 18.12.2016 г.).