Таможенные органы Российской Федерации в настоящее время претерпевают значительные изменения, связанные с образованием и функционированием Евразийского экономического Союза (далее — ЕАЭС), изменением национального законодательства в области таможенного дела и вступлением в силу новых актов ЕАЭС, упрощением и унификацией таможенной деятельности в мире, развитием международного сотрудничества между таможенными службами разных государств. Перечень изменений можно продолжать и далее, но объединяет их то, что они непосредственно отражаются на управлении в таможенных органах, в связи, с чем возникает ряд проблем, препятствующих эффективному и качественному управлению.

Процесс управления в таможенных органах представляет собой воздействие объединенных в систему субъектов управления на объект управления для изменения качественных состояний управляемого объекта в разрезе достижения целей таможенного органа.

Этот процесс направлен на достижение эффективного управления. Оценка существующих проблем управления в таможенных органах возможна с помощью определения уровня эффективности системы управления таможенных органов.

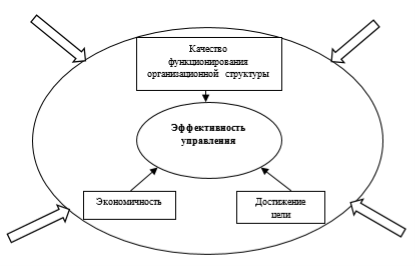

Определение «эффективность» можно трактовать как степень достижения целей организации с рациональным использованием имеющихся в ее распоряжении ресурсов. Эффективность управления включает в себя такие составляющие, как целедостижение, качество функционирования организационной структуры управления и экономичность, представляющая собой рациональное использования материальных и трудовых ресурсов (рис. 1).

Особенность определения эффективности управления для открытых систем состоит в постоянном развитии объекта управления, а также в влиянии изменяющихся факторов внешней среды непосредственно на внутренний процесс управления в организации [3].

Рис. 1. Эффективность управления в организации

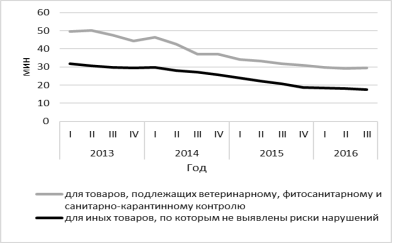

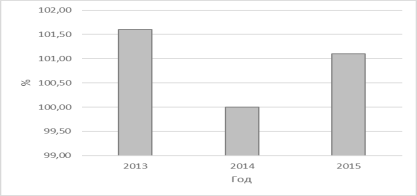

Эффективность функционирования таможенных органов и достижение установленных целей, задач, показателей можно увидеть из анализа данных по основным критериям оценки работы таможенных органов (ст. 18 из Федерального закона «О таможенном регулировании в Российской Федерации» от 27 ноября 2010 г. № 311). Динамика изменения основных показателей работы таможенных органов представлена на рис. 2, рис. 3, рис. 4, рис. 5 [7].

Рис. 2. Динамика времени на совершение таможенных операций (2013–2016 гг.)

Рис. 3. Динамика доли деклараций и стоимости товаров, оформленных в электронном виде (2013–2016 гг.)

Рис. 4. Динамика показателей по противодействию преступлениям и административным правонарушениям (2013–2016 гг.)

Рис. 5. Уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет

Прослеживается положительная тенденция с первого квартала 2013 г. по третий квартал 2016 г. по времени совершения таможенных операций, пополнению федерального бюджета и противодействию правонарушениям в области таможенного дела.

Исходя из данных, представленных в итоговом докладе о результатах и основных направлениях деятельности ФТС России, можно говорить об успешной и эффективной деятельности и управлении в таможенных органах в 2015 г. [6].

Тем не менее возникающие проблемы управления видятся в несовершенном правовом регулировании деятельности таможенных органов. В связи с этим происходят постоянные внесения изменений в различные нормативно-правовые акты. В ближайшем будущем в режиме работы в рамках ЕАЭС вступит в силу новый таможенный кодекс, который внесет значительные изменения в деятельность как таможенных органов, так и участников внешнеэкономической деятельности (далее — ВЭД).

Первое направление по совершенствованию проблем управления видится в модернизации правового обеспечения управленческой деятельности в таможенных органах. Данное направление совершенствования находит свое закрепление в Стратегии развития таможенных органов до 2020 г.

Реализация нормативно-правовых актов, различных мероприятий, проектов может отразиться на эффективности управления таможенных органов. Недавно принятое Постановление Правительства 12.11.2016 № 1154 с 23 ноября 2016 г. устанавливает, что в пунктах пропуска через государственную границу Российской Федерации, расположенных на территории свободного порта Владивосток таможенными органами осуществляется санитарно-карантинный, ветеринарный, карантинный фитосанитарный контроль (надзор) товаров и транспортных средств. В связи с данными изменениями необходимо принятие рациональных управленческих решений, использование имеющихся в распоряжении ресурсов для реализации данного Постановления.

Проблема совершенствования таможенного администрирования затрагивается во многих научных статьях, где авторы видят ее решение в дальнейшем сокращении времени на совершение таможенных операций, уменьшении количества документов, необходимых для таможенного оформления, сотрудничестве с таможнями иностранных государств по обмену информацией. Хотя в данном направлении на сегодняшний день видны значительные результаты, достижение которых видится в введении электронного декларирования, внедрении технологии автоматической регистрации деклараций, удаленном выпуске, предварительном информировании, однако по сравнению со странами Европы, США, Южной Кореи видна существенная разница в показателях по данному направлению. Экономистами подсчитано, что сокращение времени таможенного оформления на 1 день даст прирост национального продукта более чем на 1 %, а это является весомым фактором [5].

Стоит отметить, что активное внедрение информационных технологий способно не только уменьшить время на совершение таможенных операций, снизить издержки участников ВЭД, но и уменьшить количество коррупционных действий во всей структуре таможенных органов.

Противодействие недостоверному декларированию товаров, повышение результативности правоохранительной деятельности таможенных органов видится в постоянном взаимодействии с участниками ВЭД, доведения до них актуальной информации по вопросам таможенного дела. Существующая технология «личный кабинет», а также сформированная электронная база для рассылки материалов по вопросам получения разъяснений, связанных с таможенным оформлением грузов, расчета таможенных пошлин на товар, внесения изменений в платежные поручения способствует снижению нарушений таможенных правил и качественно повышает оценку предоставления государственных услуг по информированию таможенными органами со стороны участников ВЭД.

Проблемы управления в таможенных органах могут возникать и из-за внешних факторов, отражающихся на деятельности как конкретного таможенного поста, таможни, регионального таможенного управления, так и всей таможенной службы. Основополагающим фактором воздействия является конъюнктура рынка, влияющая на количество участников ВЭД и, следовательно, на объем перемещаемых товарных партий через таможенную границу. В целях владения актуальной информацией о процессах, происходящих вне деятельности таможни, но имеющим отношение к ней, необходимо организовать постоянный мониторинг и контроллинг деятельности таможенной службы России и факторов, влияющих на нее.

Таким образом, в процессе реализации функций управления в таможенных органов могут в любой момент возникнуть проблемы. Важно выявить их своевременно и принять необходимые управленческие решения для их решения. А это возможно при полной оценке, затрагивающей комплекс всех компонентов, находящихся как внутри системы таможенных органов РФ, так и вне ее. Здесь и встает вопрос о создании такой системы оценки, которая бы не была очень громоздкой и могла показать взаимосвязь между разными результатами деятельности таможенных органов.

Литература:

- Федеральный закон «О таможенном регулировании в Российской Федерации» от 27.11.2010 № 311-ФЗ (действующая редакция, 2016).

- Постановление Правительства РФ от 29.09.2012 № 994 «Об утверждении Положения о системе показателей работы таможенных органов Российской Федерации, порядке и методике их мониторинга».

- Распоряжение Правительства РФ от 28.12.2012 № 2575-р (ред. от 15.04.2014) «О Стратегии развития таможенной службы Российской Федерации до 2020 года» — URL: http://www.consultant.ru/document/cons_doc_LAW_140447/ (дата обращения: 28.11.2016).

- Булычев М. В. Оценка эффективности и результативности управления организациями как социальными и экономическими системами: критерии, методы и показатели // Инновационные технологии управления социально-экономическими системами: сборник материалов международной научной конференции. — Волгоград: Изд-во МЦНИП, 2013. — С. 6–14.

- Козина А. А. Перспективы развития выпуска в автоматическом режиме. // Научный альманах. — № 11. — 2015. — С. 292–294.

- Итоговый доклад о результатах и основных направлениях деятельности ФТС России за 2015 год // Сайт ФТС — URL: http://www.customs.ru/index.php?option=com_content&view=article&id=22889:-2015-&catid=475:2015–03–12–09–57–15&Itemid=2588 (дата обращения: 17.12.2016).

- Сведения о выполнении основных показателей работы таможенных органов Российской Федерации // Сайт ФТС — URL: http://www.customs.ru/index.php?option=com_content&view=article&id=13769&Itemid=2401 (дата обращения: 17.12.2016).