В статье [1] мы рассмотрели основные проблемы в формировании прибыли и рентабельности на современном этапе экономики страны. В Красноярском крае, а также по всей России, одной из лидирующих организаций в золотодобывающей отрасли является ПАО «Полюс Золото». Используя данные финансовой отчетности, проанализируем формирование прибыли и рентабельности за период 2014–2015 гг. данной золотодобывающей организации.

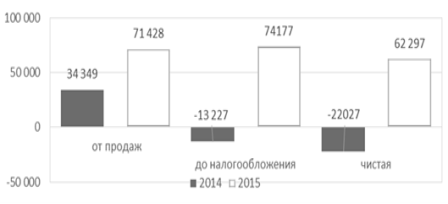

ПАО «Полюс Золото» — является крупнейшей российской золотодобывающей компанией. Разрабатывает рудные и россыпные месторождения в Красноярском крае, Иркутской, Магаданской и Амурской областях, а также в Якутии. ПАО «Полюс Золото» в основном позиционируется, как компания, занимающаяся добычей драгоценных металлов, их обработкой и реализацией. Основная цель компании это — получение прибыли. На рисунке 1, приведены: состав, структура и динамика прибыли в ПАО «Полюс Золото»

Рис. 1. Анализ состава и структуры прибыли ПАО «Полюс Золото» за 2014–2015 гг.

Как видно, в 2014 году ПАО имеет убыток в сумме 22027 млн. рублей за счет низкой прибыли от продаж равной 34 349 млн. рублей. При этом в 2015 году ситуация меняется, наблюдается значительный рост прочих доходов и прибыли от продаж повлекший за собой рост чистой прибыли до показателя равного 62297 млн рублей.

На прибыль «Полюса» повлиял рост объемов производства. Количество добытого золота выросло почти на две тонны, то есть с 34,56 тонн в 2014 году до 36,66 тонн в 2015 году (рисунок 2).

Рис. 2. Количество добытого сырья (золота) в тоннах 2008–2015 гг.

Основным фактором значительного роста прибыли в 2015 году является рост цен на золото в 2015 году в рублевом эквиваленте.

Таблица 1

Уровень средних фактических цен экспортных операций на 1 тройскую унцию золота в 2014–2015гг.

|

Месяц |

2014 г |

2015г. |

Темп роста (снижения),% |

|||

|

долл. |

руб. |

долл. |

руб. |

долл. |

руб. |

|

|

Январь |

1244.0 |

42212.3 |

1251.6 |

81565.2 |

100.6 |

193.2 |

|

Февраль |

1300.3 |

45893.2 |

1225.5 |

79067.0 |

94.2 |

172.3 |

|

Март |

1335.1 |

48290.0 |

1178.2 |

71119.8 |

88.2 |

147.3 |

|

Апрель |

1300.0 |

46375.0 |

1199.1 |

63814.5 |

92.2 |

137.6 |

|

Май |

1287.9 |

44864.0 |

1198.3 |

60475.8 |

93.0 |

134.8 |

|

Июнь |

1283.8 |

44185.3 |

1181.8 |

64347.8 |

92.1 |

145.6 |

|

Июль |

1313.3 |

45578.1 |

1131.0 |

64670.2 |

86.1 |

141.9 |

|

Август |

1296.6 |

46845.6 |

1118.7 |

73188.7 |

86.3 |

156.2 |

|

Сентябрь |

1238.1 |

47009.5 |

1124.3 |

75084.0 |

90.8 |

159.7 |

|

Октябрь |

1222.9 |

49971.4 |

1157.4 |

73200.5 |

94.6 |

146.5 |

|

Ноябрь |

1177.6 |

54425.7 |

1083.6 |

70466.1 |

92.0 |

129.5 |

|

Декабрь |

1199.8 |

66913.3 |

1059.8 |

71996.7 |

88.3 |

107.6 |

По таблице 2.3 можно наблюдать как происходит изменение цен в долларах США и в российских рублях. При цене в долларах видна тенденция к спаду, в то время как за 1 год стоимость в рублевом эквиваленте выросла почти в 2 раза, и в течение года, к декабрю 2015 года незначительно снизилась. Что касаемо темпа роста, то тоже можно наблюдать высокие показатели на цены рублях, которые ни разу за весь период не упали ниже ста процентов, чего нельзя сказать о темпе роста цен в долларовом эквиваленте, которые имеют тенденцию к снижению до 12 %. Несмотря на увеличение прибыли до налогообложения, следует отметить негативное увеличение:

- Процентов к уплате на 811 млн. руб. или в 34,8 раза;

- Прочих расходов на 2667 млн. руб. или в 14,7 раза;

- Управленческих расходов на 93 млн. руб. или в 50 раз;

- Себестоимости на 8677 млн. руб., что больше на 18 % по сравнению с 2014 годом.

Рост прибыли в 2015 году положительно отразился на показателях рентабельности, которые представлены в таблице 2.

Таблица 2

Расчет основных показателей рентабельности ПАО «ПОЛЮС ЗОЛОТО» за 2014–2015 годы

|

Показатели |

Алгоритм расчета |

Содержание показателя |

2014 год,% |

2015 год,% |

Отклонение,% |

|

Рентабельность продаж |

Прибыль от продаж / Выручка |

Прибыль на единицу реализованной продукции |

39,78 |

53,36 |

134,14 |

|

Рентабельность основной деятельности |

Прибыль от продаж / (Себестоимость + Коммерческие, управлен. расходы) |

Прибыль от реализации на 1 руб. затрат |

64,71 |

112,02 |

173,11 |

|

Рентабельность собственного капитала |

Чистая прибыль/ Собственный капитал |

Динамика рентабельности собственного капитала оказывает влияние на динамику котировок акций |

-3,97 |

8.05 |

-202,77 |

Начиная с 2015 года у ПАО «Полюс Золото» наблюдается благоприятное финансовое положение, однако оно не достигло результатов 2013 года. Основными мероприятиями по повышению чистой прибыли являются резервы в виде:

1) Повышение прочих доходов за счет сдачи в аренду незадействованных складских помещений и гаражей. Так сдача складского помещения площадью 25000 м2 для хранения специального оборудования, и гараж для хранения спец. техники площадью 35200 м2 может привести к дополнительному доходу при средней стоимости квадратного метра площади складских помещений равной 98 рублей:

25000 * 98 = 2 450 000 руб. в месяц

35200 * 98 = 1 489 600 руб. в месяц

2 450 000 + 1 489 600 = 3 939 600 рублей в месяц

От сдачи в аренду складского помещения для хранения специального оборудования и гаража ПАО «ПОЛЮС ЗОЛОТО» в месяц получит 3 939 600 рублей дохода от сдачи помещений в аренду.

2) Кроме того необходимо работать над снижением себестоимости добычи и обработки за счет кучного выщелачивания.

Для добычи одной тонны золота традиционным способом организация в среднем тратит 1501,7 млн. рублей. Внедрение кучного выщелачивания на участке отвалов руды с содержанием до 0.96 гр./т. поможет снизить расходы по себестоимости на добычу и обработку. Успешному внедрению технологии кучного выщелачивания способствуют небольшие капиталовложения, сокращенные сроки подготовки производства и значительно низкая себестоимость извлечения золота.

Известно, что на Благодатном ГОКе содержание золота в руде составляет 0,87 гр./т. (количество граммов металла, содержащееся в тонне руды), что является низким показателем. В руде с такими низкими показателями добыча золота традиционным способом является более дорогостоящей метода кучного выщелачивания, который стоит 1237,8 млн. на одну тонну, что позволит получить экономический эффект в сумме: 1501,7–1237,8 = 263,9 млн. рублей. Отсюда следует, что ПАО «Полюс Золото» затратит на добыче золота за счет кучного выщелачивания в Благодатном ГОКе на 263,9 млн. руб./тонн меньше чем традиционным методом, что положительно скажется на финансовом результате организации.

3) Снижение энергоемкости производства.

В структуре себестоимости добычи золота наибольший удельный вес (до 32 %) занимают затраты на топливно-энергетические ресурсы — и это не удивительно, учитывая энергоемкость производственных процессов по извлечению чистого металла из рудной породы. В связи с постоянным снижением содержания количества драгоценного металла в металлосодержащей породе, затраты энергии в себестоимости производства чистого металла будут постоянно увеличиваться, тем самым вызывая и рост себестоимости добычи золота.

Для оптимизации этих затрат следует ввести ограничения на использование топливно-энергетических ресурсов, в том числе на дизельное топливо, используемое для транспортных средств, и перейти на более выгодных поставщиков, поставляющих данные виды ресурсов. Даже малейшее понижение стоимости позволит сэкономить большие средства.

Управление данными расходами позволит снизить себестоимость добычи и обработки золота и повысить количество поступающих доходов от внереализационной деятельности. Оптимизация данных показателей положительно повлияет на увеличение рентабельности организации.

Литература:

- Дьякова О. В., Масалыгина А. С., Холмирзоев Д. Н. Рентабельность как основной показатель коммерческой деятельности// Современные проблемы и перспективные направления инновационного развития науки: сборник статей Международной научно-практической конференции.-2015-с.55–57.

- Краденых И. А. Горизонтальная интеграция в хозяйственной деятельности золотодобывающих предприятий при освоении россыпных месторождений (на примере Хабаровского края). — 2015 — С.20–31.

- Официальный сайт: ПАО «Полюс Золото» [Электронный ресурс] / ПАО «Полюс Золото». — Режим доступа: http://www.polyuszoloto.info.

- Официальный сайт: Центр раскрытия корпоративной информации «Интерфакс» [Электронный ресурс] / ЦРКИ «Интерфакс». — Режим доступа: http://www.e-disclosure.ru.