Развитие экономики Российской Федерации происходит в очень сложных условиях. Разразившийся мировой кризис плавно перерос в затяжную рецессию, на которую наложились западные санкции, направленные на финансовый сектор России и целый ряд отраслей, в первую очередь нефтегазового сектора.

Принятый трехлетний бюджет с 2017 года по 2019 год был сведен с огромным дефицитом, который будет покрываться за счет средств из Резервного фонда и Фонда национального благосостояния России.

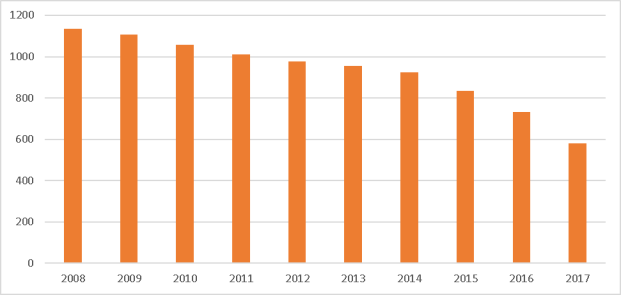

Кризисные условия в первую очередь отразились на развитии финансового сектора Российской Федерации. В 2015 г. количество кредитных организаций, имеющих лицензию на осуществление банковских операций, сократилось с 834 до 733. В 2016 г. процесс сокращения числа банков получил продолжение: число банковский организаций в России сократилось до 581 (рис. 1). [1], [2], [3], [4], [5]

Рис. 1. Динамика количества банков в России

За последние годы ухудшилось качество кредитных портфелей. По данным ЦБ РФ, за 2015 г. доля ссуд физическим и юридическим лицам с просроченными платежами более 90 дней выросла с 7,9 % до 10,5 %. В 2016 году наметилась небольшая тенденция по улучшению показателя, значение составило 10,3 %, что тем не менее определяется довольно значительной суммой в 1 триллион 37,5 миллиардов рублей.

Согласно статистике, Объединенного кредитного бюро, просрочка по кредитам физическим лицам выросла на 48 % до 1,15 триллиона рублей в 2015 году. В 2016 году показатель просрочки по кредитам составлял 18,2 % от общего числа кредитов и в абсолютном выражении составлял 1.3 триллиона рублей. Рост числа и объема «плохих» кредитов заставляет банки создавать дополнительные резервы для покрытия возможных потерь. В результате значительная часть средств изымается из оборота, банки недополучают прибыль. [4]

В результате развития негативных тенденций в банковском секторе происходит существенные трансформации в смежных секторах, в частности, в секторе ИТ-компаний, занимающихся поставками в финансовый сектор.

Снижение числа финансовых институтов, ухудшение финансовых показателей привело к значительному сокращению затрат на внедрение информационных технологий в банковский сектор. Все крупные инфраструктурные проекты, связанные с внедрением автоматизированных банковских систем, были закрыты или заморожены, наметилась тенденция на поддержание действующей инфраструктуры без возможной модернизации. [6]

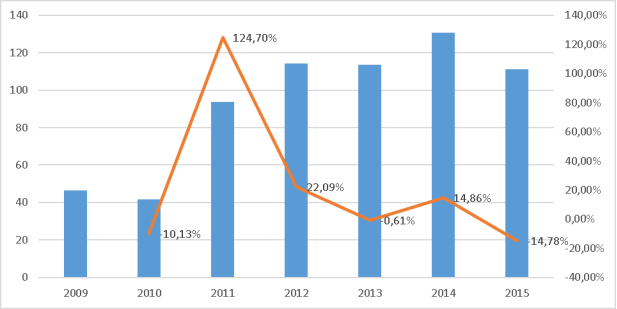

Все это привело к значительному снижению выручки ИТ-компаний, поставляющих программное обеспечение банковскому сектору. Согласно исследованию, выполненному CNews Analytics, выручка 50 крупнейших поставщиков ИТ в финансовый сектор за 2015 г. сократилась на 15 % с 130,6 миллиардов рублей в 2014 году до 111,3 миллиарда рублей в 2015 году (рис. 2). [4], [7], [8], [9], [10], [11], [12]

Рис. 2. Динамика выручки ИТ-компаний –поставщиков в банковский сектор России

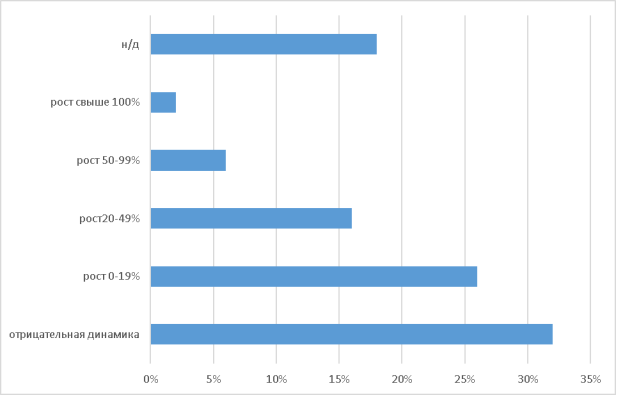

Если рассматривать сегментацию по всему сектору ИТ-компаний, наблюдалась следующая динамика выручки (рис. 3). Почти в одной трети компаний присутствовала отрицательная динамика, что говорит о достаточно трудном финансовом положении сектора поставщиков ИТ-решений в финансовый сегмент. [4]

Рис. 3. Сегментация поставщиков ИТ в финансовый сектор по динамике выручки в 2015 году

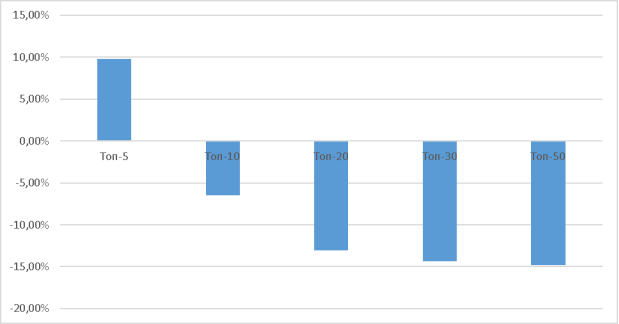

Если рассмотреть изменение динамики выручки в зависимости от положения в рейтинге, занимаемом ИТ-компаниями, то можно отметить следующую динамику (рис. 4) Только в сегменте Топ-5 наблюдалась положительная динамика с ростом около 10 %, во всех остальных секторах можно наблюдать отрицательную динамику в диапазоне от 6,5 % до 15 %.

Рис. 4. Динамика выручки по сегментам финансового положения ИТ-компаний

В заключении можно сделать следующие выводы:

– мировой финансово-экономический кризис и введение западных санкций оказали серьезное влияние на банковский сектор России: количество российских банков на 1 января 2017 года сократилось до 581 организации;

– выручка поставщиков ИТ-решений в финансовый сектор России в 2015 году сократилась на 15 %;

– положительная динамика по выручке поставщиков ИТ-решений в банковский сектор наблюдалась только в Топ-5 компаний, тем или иным образом, связанных с государственными структурами;

– дальнейшее ухудшение финансового положения ИТ-компаний может привести к серьезному сокращению числа игроков на рынке банковского программного обеспечения и его монополизации.

Литература:

- За что убивают банки, [Электронный ресурс] http://twitterguru.ru/za-chto-ubivayut-banki/ (Дата обращения 15.12.2016)

- Батаев А. В. Основные направления развития банковского рынка в России и мире, Молодой ученый. 2015. № 9 (89). С. 520–526.

- Батаев А. В. и др. Банковское дело. Интегрированная банковская система «БИСквит». Федеральное агентство по образованию, Санкт-Петербургский государственный политехнический университет. Санкт-Петербург, 2006, 108 с.

- Обзор: ИТ в банках и страховых компаниях 2016. [Электронный ресурс]. http://www.cnews.ru/reviews/banks2016 (Дата обращения: 01.01.2017).

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. http://www.cbr.ru (Дата обращения: 01.01.2017).

- Буньковский Д. В. Управление инвестиционным проектом: регулирование параметров проекта. Вестник Иркутского государственного технического университета. 2013. № 5 (76). С. 161–164.

- Обзор: ИТ в банках и страховых компаниях 2015. [Электронный ресурс]. http://www.cnews.ru/reviews/banks2015 (Дата обращения: 01.01.2017).

- Обзор: ИТ в банках и страховых компаниях 2014. [Электронный ресурс]. http://www.cnews.ru/reviews/banks2014 (Дата обращения: 01.01.2017).

- Обзор: ИТ в банках и страховых компаниях 2014. [Электронный ресурс]. http://www.cnews.ru/reviews/banks2014 (Дата обращения: 01.01.2017).

- Обзор: ИТ в банках и страховых компаниях 2013. [Электронный ресурс]. http://www.cnews.ru/reviews/banks2013 (Дата обращения: 01.01.2017).

- Крупнейшие ИТ-компании в России 2016. [Электронный ресурс]. http://www.tadviser.ru/index.php/Статья:Ранкинг_TAdviser100:_Крупнейшие_ИТ-компании_в_России_2016 (Дата обращения: 01.01.2017).

- IT-рынок в 2016 году. [Электронный ресурс]. http://korusconsulting.ru/press-center/publications/daily-money-expert-prognozy-it-rynka-2016.html (Дата обращения: 01.01.2017).