Мировой кризис 2008-2014 годов серьезным образом отразился на ведущих экономиках мира. Не смотря на схожесть примененных методов и инструментов монетарными властями США и ЕС, процесс преодоления кризисных явлений затянулся на долгие годы. В отличие от ФРС США и ЕЦБ, ЦБ РФ пошел совершенно иным путем и в кратчайшие сроки нивелировал последствия кризиса на отечественную экономику за счет более традиционного подхода [3]. Далее мы подробно рассмотрим инструментарий и хронологию событий для каждой страны отдельно.

Традиционно объектами денежно-кредитного регулирования являются совокупная денежная масса, от размера которой зависит динамика основных показателей развития экономики, ставка процента, валютный курс, скорость обращения денег, уровень инфляции и др. Выбор объектов денежно-кредитного регулирования зависит от экономической ситуации в стране и означает, что центральный банк может в зависимости от ситуации осуществлять ориентацию на один или несколько одновременно из вышеперечисленных объектов. В РФ методы денежно-кредитной политики разделяются на прямые (административные) и косвенные (экономические) [1].

К административным методам относятся прямые ограничения (лимиты) или запреты, устанавливаемые центральным банком в отношении разнообразных параметров деятельности банков по различным направлениям (например, квотирование отдельных видов операций, введение лимитов на выдачу различных категорий ссуд и на привлечение кредитных ресурсов, лицензирование отдельных направлений банковской деятельности и др.). К косвенным методам денежно-кредитной политики относятся: рефинансирование банков; процентные ставки по операциям Банка России; обязательное резервирование; валютные операции; операции на открытом рынке [1].

Рис. 1. Инструменты антикризисного регулирования денежно-кредитной политики ЦБ

ЦБ РФ является приверженцем политики повышения ставок с целью уменьшения количества рублёвых кредитов. С помощью валютных интервенций, ЦБ РФ влияет на курс национальной валюты, которая, в свою очередь, серьезно ослабла за последние 2 года. В виду традиционно повышенного спроса на иностранную валюту, эта мера несет в себе не только обязательный, но еще и антикризисный характер. Во многом благодаря грамотному применению вышеперечисленных мер и инструментов, наша экономика достаточно быстро преодолела последствия мирового кризиса. Текущее ухудшение макроэкономических показателей вызвано исключительно неблагоприятной конъюнктурой на сырьевых рынках, хотя в 2016 году многие показатели стабилизировались.

Отличительной чертой мирового кризиса 2008-2009 гг. в США стало сокращение инвестиций в реальный сектор и рынок ценных бумаг. Не смотря на это, уровень кредитования рос параллельно с рисками, а ликвидность тем временем стремительно падала. Так как инвесторы стремились удерживать денежную массу, возник ее серьезный дефицит.

Главным инструментом денежно-кредитной политики ФРС США является ставка рефинансирования. Она устанавливается на кредиты, выдаваемые кредитным организациям. Поскольку в момент кризиса ставка находилась практически на нулевом уровне, ФРС не могла дальше понижать её и возникла так называемая ловушка ликвидности. Именно по этой причине ФРС обратилась к другому инструменту, который способен изменять количество денег в экономике — операции на открытом рынке. За счет купли/продажи краткосрочных государственных облигаций у банков и других финансовых организаций ФРС могла оперативно балансировать ситуацию в экономике. В ходе этих операций, регулятор изменяет количество денег в экономике и одновременно меняет доходность краткосрочных государственных облигаций, которая, в свою очередь, определяет межбанковские ставки.

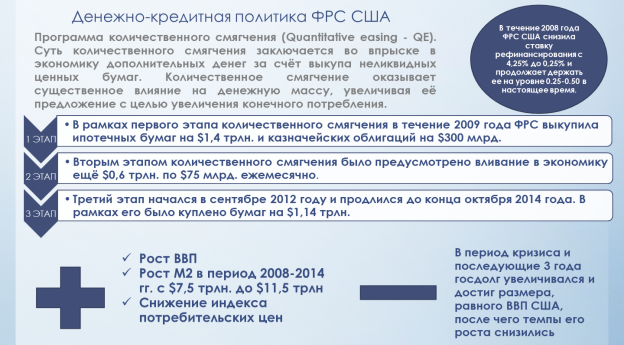

Чтобы осуществлять операции на открытом рынке без ссылки на эти ставки специально для ФРС США была разработана программа количественного смягчения (Quantitative easing — QE). Таким образом, количественное смягчение и другие меры, применённые ФРС для выхода из кризиса, существенным образом изменили традициям денежно-кредитной политики. Беспрецедентное увеличение денежной массы, рекордно низкая ключевая ставка, а также установление депозитного процента по обязательным резервам тому пример. Такая мягкая денежно-кредитная политика не могла не отразиться на макроэкономических показателях, и зачастую не лучшим образом [4].

Рис. 2. Денежно-кредитная политика ФРС США

Для преодоления кризисных явлений ФРС США наводняет экономику деньгами, применяя количественное смягчение, а также делает максимально доступными кредитные ресурсы, снижая ставку рефинансирования. Во многом благодаря указанным мерам, экономика США быстро преодолела последствия кризиса и вскоре вышла на устойчивую траекторию роста. С другой стороны, перед США до сих пор остро стоит проблема бюджетного дефицита, при этом размер госдолга ежегодно растет [4].

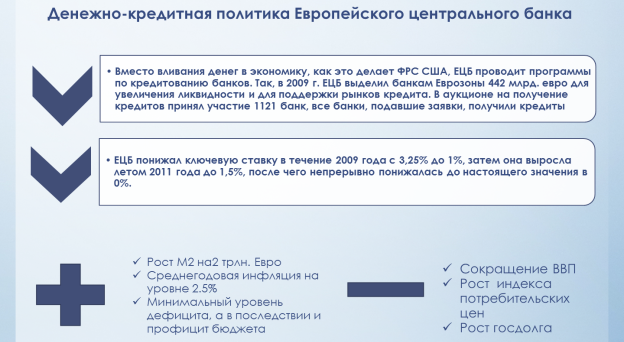

ЕЦБ входит в состав Европейской системы центральных банков, которая также включает центральные банки членов ЕС. ЕЦБ, в отличие от ФРС США, пошел по пути прямой поддержки банков. Нормы обязательного резервирования не изменялись с момента создания ЕЦБ до начала 2012 года. В январе они были повышены с 1 % до 2 %. Обязательное резервирование в Европе касается только краткосрочных обязательств (до 2-х лет). Повышение норм резервирования преследует цели сократить денежную массу, понизить ликвидность и сократить диапазон кредитов. В конце 2011 ЕЦБ провёл программу LTRO15, которая подразумевала выдачу банкам долгосрочных кредитов на рефинансирование старых долгов на сумму 489 млрд. евро под максимум 1 % годовых . В результате чего было создано 193 млрд. новых евро. В первый же день за рефинансированием обратилось 523 банка [4].

Таким образом, можно сделать вывод о том, что политика ЕЦБ имеет свои отличия от политики ФРС США. В первую очередь это связано с тем, что деньги в экономику вливаются не безвозмездно, а в виде рефинансирования долгов. Не смотря на это, объем денежной массы значительно увеличивался, и это не могло не сказаться на основных макроэкономических показателях. Для преодоления рецессии осенью 2014 года было объявлено, что ЕЦБ начнёт полноценное количественное смягчение путём выкупа обеспеченных активами ценных бумаг (ABS). Размер программы оценивается в 1 трлн. Евро [4].

Рис. 3. Денежно-кредитная политика Европейского центрального банка

ЕЦБ начал предоставлять максимально доступные кредитные ресурсы на год позже, чем США, чем, по-видимому, и обусловлен более длительный выход из кризиса. Кроме того, ЕЦБ увеличивает денежную массу, предоставляя банкам кредиты, то есть эмиссия имеет возмездный характер. Несмотря на применяемые меры, европейская экономика до сих пор не смогла достигнуть докризисного уровня.

Литература:

- Багринцев М.М., Симонянц М.М., «Ключевая ставка. Как, зачем и почему.» Журнал «Экономика и социум» № 6(25) 2016.

- Беспалова О.В. Обзор деятельности Европейского центрального банка (от начала создания до 2012 г.). Проблемы учёта и финансов № 1(9) 2013. — С. 42-56.

- Щербаков М.А. «Вертолетные деньги» как нетрадиционный инструмент монетарной политики // Журнал «Молодой Ученый» 2016 № 14 С. 426-428

- Югай Т.А., Фунг Тхе Донг «Мировой опыт использования центральными банками инструментов денежно-кредитного регулирования в условиях финансового кризиса 2008-2014 годов» // Интернет-журнал «НАУКОВЕДЕНИЕ» 2014. № 6.