В статье рассматривается нелинейная экономическая модель бизнес-цикла Николаса Калдора. Дается строгое обоснование применения теоремы Пуанкаре-Бендиксона о существовании периодической траектории. Приводятся результаты численного моделирования.

Ключевые слова: модель Калдора, теорема Пуанкаре-Бендиксона, периодическая траектория

В последние годы нелинейные модели экономической динамики привлекают внимание многих исследователей, как экономистов, так и математиков. С одной стороны этот интерес обусловлен практической необходимостью, поскольку во многих ситуациях математическое моделирование является единственным средством исследования сложных экономических процессов. С другой стороны, моделирование экономических систем часто приводит к постановкам новых содержательных математических задач. Особый интерес представляет изучение нелинейных моделей экономической динамики, способных генерировать циклические движения, которые могут интерпретироваться, как периодически повторяющиеся кризисные явления.

Одной из таких экономических моделей, в которой возможна циклическая динамика, является известная модель бизнес-цикла Николаса Калдора, предложенная в 40-е годы ХХ века (см. [1]). Данная модель описывает динамику национального дохода и основных производственных фондов (капитала) абстрактной экономики в зависимости от заданных функций инвестиций и сбережений. Основная идея модели Калдора состоит в том, что возникающие в экономике циклы могут иметь внутреннюю (эндогенную) природу, связанную с нелинейностями, присущими рассматриваемым экономическим процессам.

В статье обосновывается применение теоремы Пуанкаре-Бендиксона (см. [2]) о существовании периодических траекторий к модифицированной версии модели Калдора. Приведены результаты численного моделирования в среде MAPLE.

Модифицированная модель Калдора

Рассмотрим следующую модификацию модели Калдора:

![]() (1)

(1)

здесь ![]() и

и ![]() — величины национального дохода и основных производственных фондов (капитала) в момент

— величины национального дохода и основных производственных фондов (капитала) в момент ![]() ,

, ![]() — поправочный коэффициент, характеризующий скорость реакции системы,

— поправочный коэффициент, характеризующий скорость реакции системы, ![]() — норма амортизации основных фондов,

— норма амортизации основных фондов, ![]() и

и ![]() — заданные функции инвестиций и сбережений.

— заданные функции инвестиций и сбережений.

Будем считать, что функции инвестиций

(2)

(2)

где ![]() ,

, ![]() и

и ![]() — такая положительная дважды непрерывно-дифференцируемая функция, что

— такая положительная дважды непрерывно-дифференцируемая функция, что ![]() ,

, ![]() ,

, ![]() и существует такое

и существует такое ![]() , что

, что ![]() если

если ![]() и

и ![]() если

если ![]() . Заметим, что данная модель отличается как от исходной модели Калдора (см. [1]), так и от ее версии, рассмотренной в работе [3]. В нашем случае функция сбережений

. Заметим, что данная модель отличается как от исходной модели Калдора (см. [1]), так и от ее версии, рассмотренной в работе [3]. В нашем случае функция сбережений ![]() не зависит от фазовой переменной

не зависит от фазовой переменной ![]() , а зависит только от переменной

, а зависит только от переменной ![]() . Кроме того, функция инвестиций

. Кроме того, функция инвестиций ![]() — неотрицательная (см. (2)).

— неотрицательная (см. (2)).

Известно (см. [3]), что в общем случае система (1) может иметь от одного до трех положений равновесия, которые могут быть как устойчивыми, так и неустойчивыми. В некоторых случаях система (1) может демонстрировать циклические движения. Такое поведение траекторий системы можно интерпретировать, как возникающие в экономике циклы экономического подъема с последующими спадами (т. е. кризисами).

Определим открытое множество ![]() и кривую

и кривую ![]() следующим образом:

следующим образом:

(3)

(3)

![]() (4)

(4)

Очевидно, что кривая ![]() делит множество

делит множество ![]() на две части:

на две части:

![]()

Заметим, что в силу непрерывности функции инвестиций ![]() (см. (2)) и стандартной теоремы существования решения дифференциального уравнения (см. [2]), для любого начального состояния

(см. (2)) и стандартной теоремы существования решения дифференциального уравнения (см. [2]), для любого начального состояния ![]() соответствующее решение

соответствующее решение ![]() системы (1) с начальными условиями

системы (1) с начальными условиями ![]() существует на некотором ненулевом интервале

существует на некотором ненулевом интервале ![]() . Поскольку во внутренности множества

. Поскольку во внутренности множества ![]() и во множестве

и во множестве ![]() функция

функция ![]() непрерывно дифференцируема, а произвольное решение системы (1) можете пересекать кривую

непрерывно дифференцируема, а произвольное решение системы (1) можете пересекать кривую ![]() только в изолированные моменты времени (данный факт легко проверяется непосредственно), то для любого начального состояния

только в изолированные моменты времени (данный факт легко проверяется непосредственно), то для любого начального состояния ![]() решение соответствующей задачи Коши единственно. Далее, в силу ограниченности функции инвестиций

решение соответствующей задачи Коши единственно. Далее, в силу ограниченности функции инвестиций ![]() все траектории системы (1) с начальным состоянием

все траектории системы (1) с начальным состоянием ![]() определены на бесконечном интервале

определены на бесконечном интервале ![]() .

.

Пусть ![]() — любое число, превосходящее максимальный корень уравнения

— любое число, превосходящее максимальный корень уравнения ![]() . Обозначим через

. Обозначим через ![]() прямоугольник

прямоугольник

а через ![]() ,

, ![]() ,

, ![]() и

и ![]() — его стороны:

— его стороны:

![]()

Кривая ![]() (см. (4)) делит прямоугольник

(см. (4)) делит прямоугольник ![]() на две части:

на две части:

![]()

В множестве ![]() система (1) имеет вид

система (1) имеет вид

![]() (5)

(5)

Соответственно, в множестве ![]() система (1) имеет вид

система (1) имеет вид

![]() (6)

(6)

Следующий результат обосновывает применение теоремы Пуанкаре-Бендиксона к системе (1) с функцией инвестиций (2).

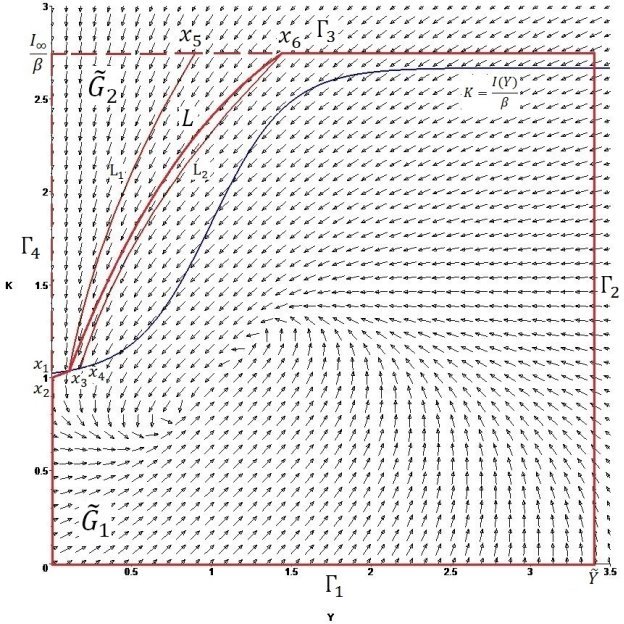

Теорема 1. Для любого сколь угодно малого

Доказательство. Непосредственно проверяется, что на сторонах ![]() ,

, ![]() и

и ![]() прямоугольника

прямоугольника ![]() векторное поле системы (1) направлено во внутрь множества

векторное поле системы (1) направлено во внутрь множества ![]() . В точке

. В точке ![]() правая часть системы (1) принимает значение

правая часть системы (1) принимает значение ![]() . Выберем произвольное

. Выберем произвольное ![]() . Для любого достаточно малого

. Для любого достаточно малого ![]() рассмотрим отрезок

рассмотрим отрезок ![]() , где

, где ![]() — точка кривой

— точка кривой ![]() , отстоящая от

, отстоящая от ![]() на малое расстояние

на малое расстояние ![]() , а

, а ![]() — точка пересечения стороны

— точка пересечения стороны ![]() и прямой, проходящей через точку

и прямой, проходящей через точку ![]() с углом наклона

с углом наклона ![]() (см. рис. 1).

(см. рис. 1).

Рис. 1. Иллюстрация к доказательству теоремы 1. Векторное поле системы (1). Множество ![]()

Поскольку функция ![]() — возрастающая вблизи 0, то при всех достаточно малых

— возрастающая вблизи 0, то при всех достаточно малых ![]() отрезок

отрезок ![]() лежит ниже кривой

лежит ниже кривой ![]() . А так как

. А так как ![]() , то при всех сколь угодно малых

, то при всех сколь угодно малых ![]() в каждой точке этого отрезка векторное поле системы (1) направленно внутрь множества

в каждой точке этого отрезка векторное поле системы (1) направленно внутрь множества ![]() . При этом для всех достаточно малых значений

. При этом для всех достаточно малых значений ![]() отрезок

отрезок ![]() отстоит от кривой

отстоит от кривой ![]() не более чем на величину

не более чем на величину ![]() .

.

Наряду с точкой ![]() рассмотрим лежащую справа от неё на расстоянии

рассмотрим лежащую справа от неё на расстоянии ![]() точку

точку ![]() на кривой

на кривой ![]() . Пусть

. Пусть ![]() и

и ![]() — кривые, образованные траекториями системы (6) приходящими в точки

— кривые, образованные траекториями системы (6) приходящими в точки ![]() и

и ![]() из множества

из множества ![]() . В силу вида системы (6) такие траектории существуют и при всех достаточно малых

. В силу вида системы (6) такие траектории существуют и при всех достаточно малых ![]() и

и ![]() они не имеют общих точек с кривой

они не имеют общих точек с кривой ![]() , кроме

, кроме ![]() и

и ![]() . Пусть

. Пусть ![]() и

и ![]() — точки пересечения кривых

— точки пересечения кривых ![]() и

и ![]() со стороной

со стороной ![]() прямоугольника

прямоугольника ![]() . Поскольку обе кривые

. Поскольку обе кривые ![]() и

и ![]() являются графиками траекторий системы (6), то несложно показать, что существует такая кривая

являются графиками траекторий системы (6), то несложно показать, что существует такая кривая ![]() , соединяющая точки

, соединяющая точки ![]() и

и ![]() , что она трансверсальна векторному полю системы (6), т. е. векторное поле системы (1) на кривой

, что она трансверсальна векторному полю системы (6), т. е. векторное поле системы (1) на кривой ![]() направленно внутрь множества

направленно внутрь множества ![]() .

.

Пусть ![]() ,

, ![]() ,

, ![]() и

и ![]() — стороны прямоугольника

— стороны прямоугольника ![]() , лежащего внутри прямоугольника

, лежащего внутри прямоугольника ![]() и отстоящего от него на малую величину

и отстоящего от него на малую величину ![]() . Рассмотрим замкнутую непрерывную кривую

. Рассмотрим замкнутую непрерывную кривую ![]() состоящую из сторон

состоящую из сторон ![]() ,

, ![]() прямоугольника

прямоугольника ![]() , части его стороны

, части его стороны ![]() , лежащей правее ее пересечения с

, лежащей правее ее пересечения с ![]() , части кривой

, части кривой ![]() до точки

до точки ![]() , части отрезка

, части отрезка ![]() , до пересечения с

, до пересечения с ![]() и оставшейся части стороны

и оставшейся части стороны ![]() . Выбирая при фиксированном произвольно малом

. Выбирая при фиксированном произвольно малом ![]() сначала достаточно малое

сначала достаточно малое ![]() , а затем достаточно малое

, а затем достаточно малое ![]() получаем непрерывную замкнутую кривую

получаем непрерывную замкнутую кривую ![]() лежащую внутри прямоугольника

лежащую внутри прямоугольника ![]() , и отстоящую от его границы не более чем на величину

, и отстоящую от его границы не более чем на величину ![]() . По построению эта кривая не имеет точек самопересечения и при всех достаточно малых

. По построению эта кривая не имеет точек самопересечения и при всех достаточно малых ![]() в каждой точке

в каждой точке ![]() векторное поле системы (1) направлено во внутрь множества

векторное поле системы (1) направлено во внутрь множества ![]() . □

. □

Следствие. Из доказанной теоремы вытекает, что в случае, когда система (1), взятая с функциями инвестиций и сбережений (2), имеет в области ![]() единственное неустойчивое положение равновесия, в силу теоремы Пуанкаре-Бендиксона [2], она имеет в области

единственное неустойчивое положение равновесия, в силу теоремы Пуанкаре-Бендиксона [2], она имеет в области ![]() замкнутую периодическую траекторию.

замкнутую периодическую траекторию.

Численное моделирование

Аналогично [4], выберем в качестве функции ![]() — логистическую функцию:

— логистическую функцию:

![]() (7)

(7)

Здесь параметры

Следуя [4] выберем следующие значения параметров:

![]() (8)

(8)

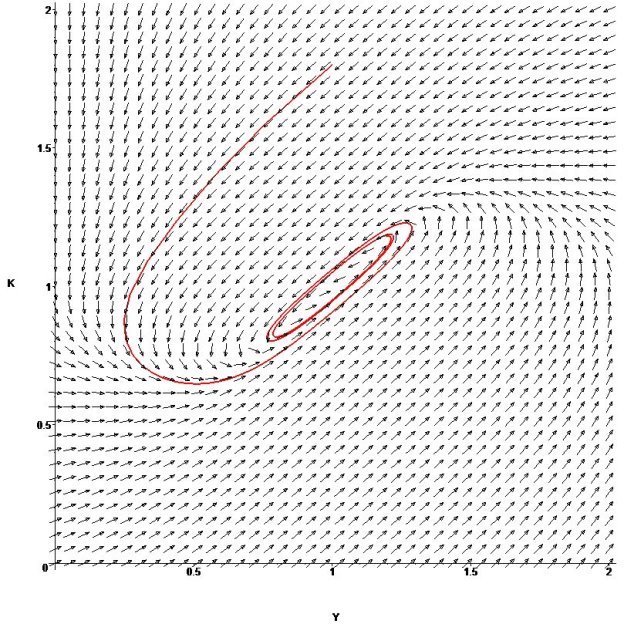

В этом случае результаты численного моделирования в среде MAPLE показывают, что система (1) имеет периодическую траекторию (см. рис. 2).

Рис. 2. Численное моделирование. Периодическая траектория

Действительно, в области ![]() система (1) имеет единственное положение равновесия

система (1) имеет единственное положение равновесия ![]() . Матрица линеаризованной в окрестности положения равновесия

. Матрица линеаризованной в окрестности положения равновесия ![]() имеет вид

имеет вид

(9)

(9)

Подставляя заданные функции инвестиций и сбережений (см. (2), (7)) и значения параметров (8) получаем, что в этом случае матрица (9) имеет два комплексно-сопряженных собственных значения, имеющих положительные действительные части:

![]() ,

, ![]() .

.

Таким образом, положение равновесия ![]() — неустойчивый фокус (см. [5]).

— неустойчивый фокус (см. [5]).

Поскольку

Заключение

В статье рассматривается модифицированная модель бизнес-цикла Н. Калдора. Данная модель включает нелинейную систему дифференциальных уравнений, описывающих динамику капитали и национального дохода в рыночной экономике. Приводится строгое обоснование применения теоремы Пуанкаре-Бендиксона о существовании замкнутых периодических траекторий. При помощи численного моделирования продемонстрирована соответствующая траектория.

Литература:

1. N. Kaldor, A model of trade cycle, The Economic Journal, 1940, vol. 50, No. 197, pp. 78–92.

2. Ф. Хартман, Обыкновенные дифференциальный уравнения, М.: Мир, 1970.

3. H. -W. Lorenz, Nonlinear Dynamical Economics and Chaotic Motion, Berlin, 1993.

4. Т. В. Рязанова, Стохастические аттракторы и индуцированные шумом явления в моделях экономической динамики. Отчет о научно- исследовательской работе, УрФУ, Екатеринбург, 2013.

5. Л. С. Понтрягин, Обыкновенные дифференциальный уравнения, М.: Наука, 1974.