Основная задача для данной работы: построить зависимости изменения чистой прибыли банковского сектора РФ от уровней ликвидности банковского сектора РФ, изменения цен на нефть (Brent) и стоимости доллара США в виде бюджетного правила и финансовых вливаний ЦБ РФ в банковский сектор через специальные кредитные инструменты.

Внешнеэкономические факторы санкционного воздействия на российскую экономику самым ярким образом проявляются именно в недостатке уровня рефинансирования внешней задолженности в моменты отсутствия поступления средств от экспортных операций из крупнейших компаний экспортеров природных ресурсов. Общее замедление мировой экономики вызвало резкую тенденцию снижения цен на энергоносители со стороны мировых экспортеров нефти и газа.

Помимо всего пострадали и иные сектора. Падение спроса на сталь и алюминий задевает и российский вторичный сектор производства — металлообрабатывающая и добывающая отрасль находятся на границах самоокупаемости (Break-even point). Именно в такие моменты все отрасли российского производства остро нуждаются в подпитке за счет частных и государственных кредитов и рефинансирования.

А если уровень ликвидности банковского сектора падает, банки банкротятся или лишаются лицензии, то компании теряют средства. Следовательно, компании ищут рефинансирования на внешних рынках, а там оно запрещено из-за санкций. Возникает порочный круг — падение акций из-за снижения прибыли, падения собственного капитала и уровня денежных средств, необходимость рефинансирования, а банки не рефинансируют — отрасль стагнирует или находится в длительной рецессии.

А если отсутствуют возможности играть на внешних рынках сбыта, то возникает общий коллапс компании. Именно в такой момент, компании снижают издержки фирмы: либо сокращением штата, либо урезанием заработной платы. Но, если процессы происходят под внешним влиянием, то девальвацию рубля и падение реальной покупательной способности можно оправдать внешней угрозой, то предприятие может работать дальше. Средства крупных компаний изначально находятся в долларах, и, таким образом, компания просто растягивает уровень капитала для того, чтобы переждать трудный период через сокращение всеобщего потребления.

Из-за государственного капитализма и государственного участия во многих предприятиях происходит именно такой сценарий. Сокращается общий уровень покупательной способности населения за счет девальвации валюты (происходит рост цен на импорт, который присутствует практически везде), стимулируется спрос на отечественные товары и перераспределяется покупательная способность на более дешевых, как правило, местных, поставщиков.

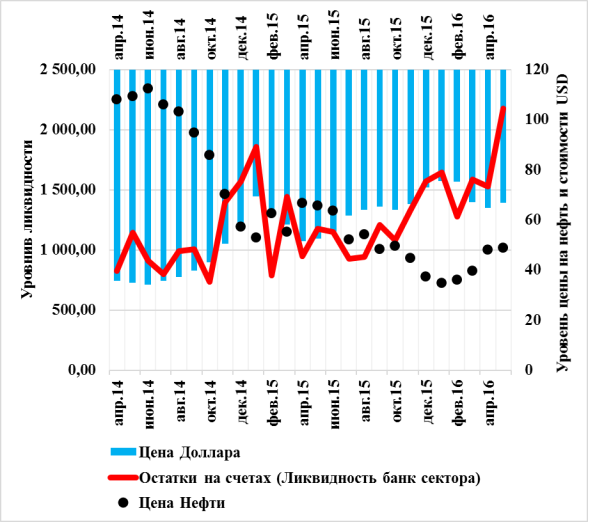

На следующем рис. 1 будет представлена сводная динамика изменения ликвидности, стоимости доллара в рублях и стоимости барреля нефти в долларах.

Рис. 1. Сводный график изменения ликвидности банковского сектора, цен на нефть в долларах и стоимости доллара в рублях, 2014–2016 гг.

Источник: Ликвидность банковского сектора, стоимость доллара, стоимость барреля нефти [URL] Режим доступа: http://www.cbr.ru/hd_base/

Анализ данного графика (рис. 1) показывает, что формирование низких остатков уровней ликвидности на корреспондентских счетах Центрального Банка в нашем государстве может обеспечиваться только за счет высоких цен на нефть.

Общая модель тенденции на взгляд автора должна зависеть от изменения колебания бюджетного правила (произведения стоимости барреля нефти и стоимости доллара), колебания чистой прибыли банковского сектора и уровней ликвидности внутри банковского сектора.

Данные для построения зависимости представлены в табл.1.

Таблица 1

Данные для формирования регрессионной зависимости

|

Период |

Чистая прибыль млрд |

Стоимость нефти врублях, ед. |

Остатки на счетах (Ликвидность банк сектора), млрд |

Привлеченные средства от ЦБ РФ |

|

май.16 |

247,98 |

3259,09 |

2 177,40 |

3438,855 |

|

апр.16 |

182,76 |

3111,807 |

1 524,50 |

6273,732 |

|

мар.16 |

116,69 |

2654,34 |

1 586,60 |

5316,618 |

|

фев.16 |

56,50 |

2703,8 |

1 276,70 |

6731,02 |

|

янв.16 |

290,27 |

2623,61 |

1 642,70 |

10570,86 |

|

дек.15 |

300,13 |

2721,421 |

1 571,00 |

3736,976 |

|

ноя.15 |

244,61 |

2959,874 |

1 327,70 |

3848,567 |

|

окт.15 |

178,99 |

3174,318 |

1 081,30 |

4460,375 |

|

сен.15 |

127,81 |

3159,819 |

1 206,40 |

3380,718 |

|

авг.15 |

99,40 |

3458,181 |

941,7 |

4275,09 |

|

июл.15 |

108,23 |

3223,759 |

928,4 |

4585,906 |

|

июн.15 |

83,24 |

3516,845 |

1 151,10 |

4195,495 |

|

май.15 |

46,72 |

3433,705 |

1 176,60 |

5570,507 |

|

апр.15 |

16,78 |

3444,846 |

949,4 |

4522,476 |

|

мар.15 |

-11,92 |

3207,953 |

1 443,00 |

4666,973 |

|

фев.15 |

-21,94 |

3861,499 |

789,3 |

4268,437 |

|

янв.15 |

373,19 |

3668,71 |

1 857,50 |

8707,537 |

Источник: Ликвидность банковского сектора, стоимость доллара, стоимость барреля нефти [URL] Режим доступа: http://www.cbr.ru/hd_base/

Таким образом, формирование диапазона выборки полученных данных позволит приступить к корреляционному анализу тесноты связи взаимодействия полученных значений выборки и факторов диапазона. Фактором результатом будут значения чистой прибыли банковского сектора, факторами признаками будут выступать значения стоимости нефти в рублях за баррель, значения уровня ликвидности банковского сектора и значения привлеченных средств от Центрального Банка Российской Федерации для поддержания стабильности операций по управлению денежными средствами и финансовыми переливаниями в банковском секторе РФ.

В моменты падения нефтяных цен срабатывает бюджетное правило, которое тащит за собой стоимость доллара, а уровни ликвидных средств начинают прыгать из-за желания банков сыграть на курсе валюты, получить рефинансирование или произвести срочные выплаты по внешним и внутренним обязательствам в момент отсутствия доступа к внешнему рефинансированию на рынках капитала развитых стран.

Корреляционная матрица тесноты связей между факторами множественной регрессии представлена для анализа в табл. 2.

Таблица 2

Корреляционный анализ взаимодействия факторов

|

|

Чистая прибыль млрд руб. |

Стоимость нефти врублях, ед. руб. |

Остатки на счетах (Ликвидность банк сектора), млрд руб. |

Привлеченные средства от ЦБ РФ, млрд руб. |

|

Чистая прибыль, млрд руб. |

1 |

|||

|

Стоимость нефти в рублях, ед. |

0,41037 |

1 |

||

|

Остатки на счетах (Ликвидность банк сектора), млрд руб. |

0,68864 |

0,45844 |

1 |

|

|

Привлеченные средства от ЦБ РФ, млрд руб. |

0,38056 |

0,23613 |

0,32522 |

1 |

Источник: Расчет автора в программе MS Office 2016

Анализ уровней связи между данными показателя из табл. 2 говорит о том, что чистая прибыль на наиболее высоком сравнительном уровне коррелирует с остатками средств кредитных организаций на корреспондентский счетах Центрального Банка, на следующем месте уровень бюджетного правила — стоимости нефти в рублях, затем идут средства, привлеченных от ЦБ РФ для рефинансирования банковского сектора.

Общий межфакторный корреляционный анализ факторов признаков говорит о том, что взаимодействие находится на уровне ниже среднего между всеми факторами. Самая слабая теснота связи между стоимостью нефти в рублях и привлеченными от ЦБ РФ средствами для рефинансирования компаний.

На основе данной корреляционной зависимости была поставлена гипотеза взаимосвязи данных факторов и построено регрессионное уравнение формирования чистой прибыли в зависимости от изменения ликвидности банковского сектора российской экономики, привлекаемых средств от ЦБ РФ для рефинансирования компаний и стоимости нефти в рублях, как фактора, который определяет санкционное воздействие и изменение стоимости энергоносителей.

По результатам построения регрессионной модели получились следующие уровни зависимости, представленные в формуле (1).

![]() (1)

(1)

Где:

Y = Уровень чистой прибыли банковского сектора, г/г

А = Уровень бюджетного правила (стоимости нефти в рублях РФ)

В = Уровень ликвидности банковского сектора

С = Уровень привлечения средств от ЦБ РФ

Анализ коэффициентов говорит о том, что чистая прибыль банковского сектора при отсутствии значений переменных находилась бы на отрицательном уровне около 340 млрд рублей.

Из всех коэффициентов, которые участвуют в формировании данной зависимости наибольший вклад оказывает уровень ликвидности банковского сектора РФ. На следующем месте идет уровень привлеченных средств от ЦБ РФ для краткосрочного рефинансирования или санации малых и средних кредитных организаций. На последнем месте — динамика изменения бюджетного правила стоимости нефти Ice Brent в рублях для корректировки баланса бюджета Российской Федерации.

Таким образом, при практическом применения модели данной зависимости можно сформировать результативные показатели уровня достигаемой чистой прибыли при условии, что уровень бюджетного правила будет соответствовать показателю, заложенному в бюджете РФ на 2015–2016 гг. и равен 3150 рублей за баррель нефти, уровень ликвидности банковского сектора РФ будет соответствовать оптимальным средним значениям, которые были рассчитаны в предыдущем разделе данной работы и равны 1100 млрд. рублей. А значения уровня привлечения средств от ЦБ РФ будут равны среднему значению за рассматриваемый диапазон на уровне 5,200 млрд рублей.

Практическое применение модели позволяет получить результат из указанных значений на уровне чистой прибыли в 75 млрд рублей в год по ведущим 30 кредитным банковским организациям в российской экономике.

Следовательно, что, чем ниже достигаемый уровень бюджетного правила, чем выше проседания по уровню остатков среднемесячных ликвидных средств на корреспондентских счетах ЦБ РФ и чем ниже средний уровень привлечения средств для рефинансирования краткосрочных операций, тем ниже будет прибыль банковского сектора Российской Федерации.

Зависимость чистой прибыли банковского сектора РФ от уровней ликвидности банковского сектора, изменения бюджетного правила и использования заемных средств у ЦБ выявило полученных в результате использования модели объем чистой прибыли банковского сектора на уровне 75 млрд рублей в год. Что является достижимым показателем в реальных экономических условиях настоящего времени на 2016 год.

Отсюда получается, что снижение уровня чистой прибыли потянет за собой снижение ликвидности банковских организаций и сокращения оборота активов и денежных средств на банковском рынке Российской Федерации.

Литература:

- База данных ЦБ РФ [URL] Режим доступа: http://www.cbr.ru/hd_base/

- Статистика ЦБ РФ [URL] Режим доступа: http://www.cbr.ru/statistics/