На протяжении всей человеческой истории существовала острая необходимость в приобретении собственного жилья. Наряду с этим, в процессе эволюции человека и социума в целом, стали вырабатываться более высокие требования общества к собственному имуществу, и вследствие чего возникла проблема улучшения жилищных условий, решение которой, как правило, осложнялось отсутствием необходимого источника финансирования. Поэтому для достижения желаемого результата человек стал прибегать к заимствованию денежных средств с целью приобретения жилья, выступающего гарантией исполнения обязательств. Таким образом, зародился ипотечный кредит, который позднее получил широкое распространение во всем мире, и в нашей стране так же является весьма актуальным.

Главным составляющим банковского ипотечного жилищного кредитования, является ипотека. Ипотека — залог недвижимого имущества, который осуществляется без передачи этого имущества во владение залоговому кредитору [7]. Предметом ипотеки является недвижимость, остающаяся во владении залогодателя. В современных экономических отношениях ипотека — это залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества. Кредитор-залогодержатель в случае неисполнения залогодателем обязательства по возврату ссуд обретает право получить компенсацию за счет реализации заложенной недвижимости в первоочередном порядке (в сравнении с другими кредиторами).

Рассматривая ипотечное жилищное кредитование со стороны банков, можно сделать вывод, что для банков ипотека является довольно привлекательным способом размещения средств. Кроме того, ипотечные кредиты включены в группу резервирования и почти не «замораживают» собственные средства. А так же, по таким кредитам существует достаточно высокая процентная ставка [1].

В процессе предоставления данного вида услуг населению, необходимо отметить проблемы двух основных направлений — внутренние и внешние.

К внутренним проблемам можно отнести следующие:

− проблемы организационного характера. Затягивание сроков рассмотрения поданной заявки от заемщика в кредитной организации. Если объектом залога является квартира и собственником этого объекта выступает физическое лицо, как правило, заявка в банке должна рассматриваться в течение 2–3 дней с момента предоставления всех документов;

− проблемы дополнительных расходов, связанные с оплатой услуг риэлтерского агентства или ипотечного брокера;

− проблемы выбора объекта недвижимости, к которому предъявляются определённые требования, например, в квартире не должно быть перепланировок, износ дома должен быть не ниже 40 %, также некоторые банки не ставят под залог квартиру, где собственником могут выступать несовершеннолетние дети.

К внешним проблемам необходимо отнести:

− ограниченные финансовые возможности граждан;

− малое количество объектов строительства в регионах, и как правило, завышенные цены на них;

− отсутствие системы в законодательстве недвижимости, которую необходимо совершенствовать и реализовывать на практике;

− общие проблемы и сложности социального характера;

− неразвитость инфраструктуры рынка жилья и жилищного строительства в целом, на всей территории России.

Так же стоит отметить, что все вышеперечисленные проблемы усугубляются финансовым кризисом в России, обвалом рубля и, как следствие, снижающейся покупательной способности граждан.

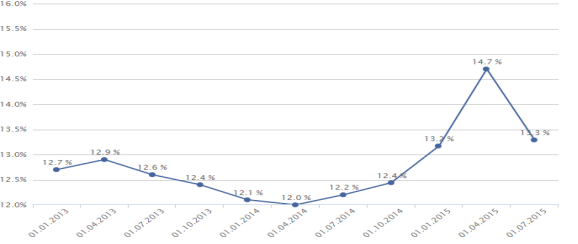

Сравнивая с другими странами запада, ипотечная ставка в России, которая составляет 13 % в среднем (рис. 1), несоизмеримо больше, чем в других странах.

Рис. 1. Средневзвешенные процентные ставки по ипотеке в РФ 2013–2015 год [8]

Если брать максимальные ипотечные ставки, то например в Великобритании процентная ставка на приобретаемое жильё равняется 6.5 % годовых, во Франции эта величина составляет 5 %, самое выгодное положение в Швейцарии 2,8 %. При этом сроки ипотечного кредитования, сравнимы с российскими условиями [10].

Таблица 1

Ставки на рынках ипотечного кредитования Европы иСША

|

Страна |

Срок кредитования |

Максимальная ставка |

|

Австрия |

до 25 лет |

6 % |

|

Великобритания |

до 20 лет |

6.5 % |

|

Испания |

до 30 лет |

6 % |

|

Кипр |

до 40 лет |

7.5 % |

|

Португалия |

до 30 лет |

6.5 % |

|

США |

до 30 лет |

7.5 % |

|

Франция |

до 25 лет |

5 % |

|

Швейцария |

до 35 лет |

2.8 % |

Источник: [9]

Как мы видим, максимальные процентные ставки в странах запада, в 2 и более раз ниже, чем средневзвешенная ставка в России. Поэтому, российской системе банковского ипотечного жилищного кредитования далеко не совершенна, а учитывая низкую покупательную способность граждан Российской федерации и высокую стоимость жилья, столь высокие ставки, как считает автор, пагубно влияют на ипотечный спрос, но и банки не могут резко снижать ипотечные ставки.

О перспективах развития банковского ипотечного жилищного кредитования в РФ, необходимо отметить следующее:

Ипотечное кредитование является важным инструментов повышения доступности и обеспечения населения жильем. Одна из главных задач ипотечного кредитования и, главное, его доступности — это строительство доступного жилья [2]. Основные клиенты — это граждане со среднестатистическим доходом, поэтому жилье должно удовлетворять, в первую очередь, требованиям этих граждан. Не стоит забывать и о конкуренции и выгодных инвесторах. Именно повышение конкурентоспособности банковских услуг и привлечение инвесторов также сделают ипотечное кредитование доступным.

Любое развитие невозможно без совершенствования. Так, на позиции важного направления в развитии ипотечного кредитования в России выходит ипотечный брокеридж, то есть подбор оптимальных условий кредитованиях [8]. Он включает выбор кредитной организации и помощь в сборе пакета документов, а также юридические и финансовые консультации [2].

В настоящее время происходит замедление динамики развития ипотечного рынка страны, ожидается перераспределение сил на рынке банковского ипотечного кредитования [3]. На сегодняшний день многие банки временно прекращают выдавать кредиты, другие — изменили кредитные программы, отказавшись от наиболее рискованных. Чтобы не обанкротиться, им приходится значительно увеличивать ставки, что сказывается на потребителях и потенциальных клиентах. Для желающих купить квартиру становится, очевидно, что в ближайшее время дешевой ипотеки в России не будет [4]. В связи с нестабильностью российской экономики и отсутствием уверенности в завтрашнем дне, наблюдается значительный спад потребительского спроса, сделки становятся единичными, а не массовыми, как было ещё несколько лет назад.

Самым очевидным решением проблем является снижение ставок ипотечного кредитования. Ставки выше 15 %, по мнению многих экспертов, являются бессмысленными, так как кредит в таком случае потеряет смысл для заемщиков [6].Тем не менее, конечно же, банки не будут самостоятельно снижать ставки, т. к. им придется работать в убыток, что повлечет за собой дальнейшие финансовые трудности.

Банковское ипотечное жилищное кредитование ведет к благоприятному развитию общества в целом, оно выступает одним из факторов формирования среднего класса общества, так как дает гражданам возможность иметь частную жилую собственность. Кроме того, ипотечное кредитование способно значительно ускорить развитие экономики страны, т. к. при росте спроса на ипотечный продукт произойдет рост новостроек, это оживит некоторые отрасли промышленности, увеличит объемы производства, и даст новые рабочие места. На взгляд автора, банковское ипотечное жилищное кредитование и его правильное развитие, является важным критерием социальной стабильности и поможет удовлетворить потребность населения в жилье.

Но финансовый кризис в России, и перечисленные в статье проблемы, сильно замедляют и мешают благоприятному развитию рынка банковского ипотечного жилищного кредитования. В такой сложной экономической ситуации страдают не только банки, но и обычные граждане (потенциальные заемщики). Автор считает, что необходимо, не только привлекать дополнительные средства на рынок банковского ипотечного жилищного кредитование, но и осуществлять необходимые действия для улучшения ситуации в экономике Российской Федерации в целом. И осуществив необходимы меры, со временем, ситуация будет приобретать положительную динамику.

Литература:

- Селютина Л. Г. Конкурентные процессы в современном строительстве // Вестник ИНЖЭКОНа. Серия: Экономика. 2013. № 1 (60). С. 101–106.

- Селютина Л. Г. Моделирование процесса аккумуляции инвестиционных ресурсов в жилищную сферу // Экономика строительства. — 2002. № 12. С. 25–33.

- Бугров О. Б. Жилищная политика и инновационное развитие жилищно-строительной сферы // Экономика и менеджмент инновационных технологий. 2014. № 8. С. 20–23.

- Шингалин А. Г. Новые тенденции развития жилищного строительства в условиях социально ориентированной рыночной экономики // Современные научные исследования и инновации. 2014. № 8. С. 27–31.

- Селютина Л. Г., Булгакова, К. О. Развитие некоммерческого жилищного фонда как способ формирования доступного и комфортного жилья в Санкт-Петербурге // Теория и практика общественного развития. 2014. № 1. С. 374–376.

- Кочеткова А. А. Новые возможности развития ипотечного кредитования в России // Проблемы экономики и менеджмента. 2015. № 5 (45).

- Райзенберг Б. А. Современный экономический словарь. Под общ. ред. Б. А. Райзберга. — 6-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 512 с.

- Статистика и основные показатели по банковскому ипотечному жилищному кредитованию [Электронный ресурс]- Режим доступа: http://rusipoteka.ru/profi/analytics/

- Ставки на рынках ипотечного кредитования Европы и США [Электронный ресурс] — Режим доступа: http://www.bsn.ru/news/market/