Медицинская промышленность является одной из ключевых, так как создает условия для оказания качественной медицинской помощи и обеспечивает достойный уровень жизни граждан. В то же время российскую медицинскую промышленность отличает низкая степень консолидации и отсутствие крупных компаний, которые обладали бы достаточным собственным капиталом для динамического развития и выхода на внешние рынки.

Подавляющая часть медицинских изделий, выпускаемых отечественными предприятиями, по своему техническому уровню значительно уступает зарубежным аналогам. На практике российские медицинские учреждения предпочитают приобретать импортные изделия.

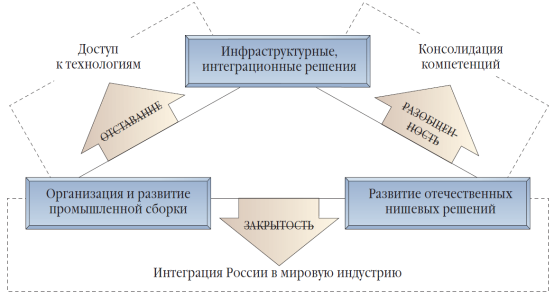

Технологическая слабость и устаревшие технологии формируют отставание национальных компаний от зарубежных конкурентов. В итоге российские производители фактически не вступают в конкуренцию с импортируемой продукцией, находясь с ней в разных «весовых категориях». Основные проблемы рассматриваемой промышленности и их проектные решения представлены на рисунке 1 [1].

Рис. 1. Пути решения ключевых проблем медицинской промышленности

Согласно схеме (рисунок 1) ключевыми проблемами российской медицинской промышленности являются:

− технологическая отсталость (моральное устаревание продукции);

− разобщенность (слабая инновационная среда);

− закрытость (слабая интеграция в международные рынки).

Решение ключевых проблем рассматриваемой промышленности возможно через стимулирование и приоритетное развитие существующих отечественных решений в развитых сегментах (с опорой на технологии немедицинского профиля). Для преодоления технологического отставания необходимо формирование сильных отечественных компаний-интеграторов, способных финансировать техническое перевооружение и НИОКР на уровне ведущих мировых производителей А преодоление разобщенности индустрии будет возможно при запуске инновационного цикла через консолидацию компетенций полного цикла (разработка, производство, продвижение) в компаниях-интеграторах и развитии научно-производственной инфраструктуры на базе нишевых решений.

Согласно «Концепции долгосрочного социально-экономического развития Российской Федерации» и «Стратегии развития медицинской промышленности России на период до 2020 года» для решения указанных выше проблем сформулированы инерционный, инвестиционный, инновационный сценарии развития [1, 2]

Реализация инерционного сценария, который характеризуется сохранением текущих тенденций развития медицинской промышленности, приведет в ближайшей перспективе к окончательной стагнации российского производства и дальнейшему вытеснению отечественных компаний-производителей с внутреннего и внешнего рынков из-за морального устаревания продукции и отсутствия системы ее продвижения.

Успешная реализация инвестиционного сценария, который характеризуется акцентом на формирование на территории Российской Федерации современных производственных площадок и адаптацией актуальных зарубежных технологий, является слабо реалистичной в области производства медицинских изделий и в лучшем случае приведет к краткосрочному увеличению доли локальной продукции на внутреннем рынке.

При инновационном сценарии предполагается, что России удастся развить собственные технологические решения, конкурентоспособные на мировом уровне. Однако слабость промышленной базы в медицинской промышленности, отсутствие отраслевых кластеров и производственной кооперации не позволят осуществить в полном объеме трансфер новых отечественных технологий в производство.

Таким образом, выбор сценария развития должен учитывать, как имеющиеся материально-технические ресурсы, так и возможности всех субъектов рынка по переходу на инновационный путь. При этом важно, что основная фаза государственных инвестиций в модернизацию системы здравоохранения приходится на 2011–2016 годы. Учитывая важность задач по импортозамещению, оптимальным вариантом, по мнению экспертов, является развитие преимущественно по инвестиционному сценарию (2011–2017 годы) с последовательным выходом на инновационное направление к 2017–2020 годам.

Наличие нерешенных проблем не позволяет выйти на устойчивую траекторию роста отечественной индустрии. Во многих сегментах рынка необходимо создание промышленности на современном уровне.

В последние годы реформа здравоохранения стала приоритетной задачей для государства. Для ее решения выделялись значительные объемы финансирования. В рамках национального проекта «Здоровье» по всей стране было увеличено число медицинских учреждений, росла зарплата у отдельных категорий медицинских работников. В 2013 г. финансирование нацпроекта достигло 102 млрд руб.

Согласно данным статистики, представленным на сайте группы компаний «Бюро», среднегодовой темп прироста составляет 12 %, в то время как согласно «Стратегии развития медицинской промышленности России на период до 2020 года» прогнозируется рост на уровне 19 % в год. Причины роста заложены, во-первых, в повышении деловой активности российских предпринимателей, в том числе из-за кризисных явлений и политики импортозамещения; во-вторых, рост вызван повышением спроса на услуги здравоохранения из-за старения населения.

За последнее десятилетие в здравоохранение были осуществлены масштабные инвестиции, однако средства вкладывались, главным образом, в закупки медицинской техники, а не в развитие медицинской промышленности. Данный факт указывает на острую необходимость развития промышленных отечественных предприятий в области медицинских изделий и необходимость поддержания их развития.

Несмотря на предпосылки роста, отечественная медицинская промышленность в целом остается пока слабой в конкурентном отношении и, за исключением отдельных узкоспециализированных сегментов, в настоящий момент не в состоянии самостоятельно решить задачу обеспечения растущего спроса и интеграции в мировую индустрию.

По данным статистики за 2014 г. российские компании, которых насчитывается более 1800), выпускают более 17 тыс. наименований медицинских изделий из 50 тыс. зарегистрированных в нашей стране и сосредоточены в большей степени на производстве расходных материалов, таких как шприцы, вата, иглы и т. п.

Согласно статистическим данным рост производства медицинского оборудования в России в стоимостном отношении с 2000 по 2011 год вырос более, чем в 4 раза, но при этом доля отечественных производителей на внутреннем рынке за указанный период снизилась с 30 % до 18,5 %, что обусловлено, с одной стороны, инфляцией, а с другой, — ростом доли дорогого высокотехнологического медицинского оборудования [3].

В первой половине 2015 года российский рынок медицинских изделий продолжил стагнацию, обусловленную главным образом снижением государственных расходов на здравоохранение. В условиях ограниченного финансирования государственные лечебно-профилактические учреждения были вынуждены переориентировать спрос с закупки медицинского оборудования на поддержание сформированного парка оборудования и приобретение расходных материалов.

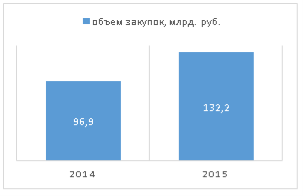

Несмотря на уменьшение объёма рынка в натуральном выражении, рынок в денежном выражении продолжал демонстрировать положительную динамику. Так, за первую половину 2015 году объём закупок медицинских изделий для государственных и муниципальных нужд увеличился на 24 % по сравнению с аналогичным периодом 2014 года (см. рисунок 2).

Рис. 2. Динамика объема закупок медицинских изделий

Произошедший прирост рынка государственных закупок носит «неорганический характер», т. к. он вызван не поступательным наращиванием количества закупаемых единиц оборудования, а является преимущественно результатом увеличения цен на приобретаемые изделия: в конце 2014 года выросли цены на импортную продукцию, а в 2015 году — уже и цены на изделия российского производства.

В среднем прирост цен на различные виды медицинских изделий в первом полугодии 2015 года составил 10–15 % по отношению к соответствующему периоду предыдущего года. Наблюдаемые показатели не достигают величины прироста доллара и евро по отношению к рублю, что свидетельствует о способности участников цепочки «поставщик-дистрибьютор» удерживать цены с помощью своей добавленной стоимости.

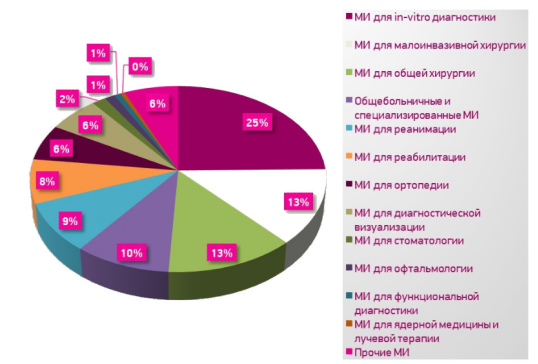

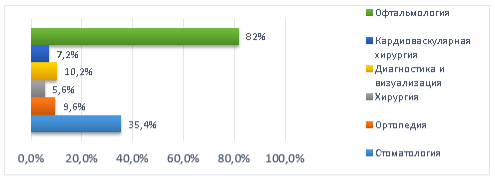

При этом за последний год увеличилась доля отечественных производителей на внутреннем рынке. Во многом ситуация изменилась после подписания постановления об установлении ограничения на допуск отдельных видов медицинских изделий, происходящих из иностранных государств, к закупкам для государственных и муниципальных нужд [4]. В перечень указанного постановления вошли, в частности, имплантаты для остеосинтеза (хирургическая репозиция костных отломков при помощи различных фиксирующих конструкций, обеспечивающих длительное устранение их подвижности). Структура российского рынка медицинских изделий по данным на 2015 год представлена на рисунке 3.

Рис. 3. Структура российского рынка медицинских изделий по данным на 2015 год

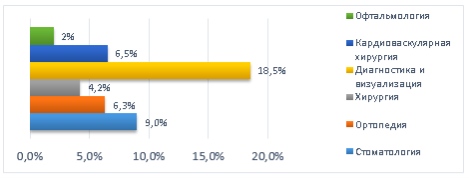

Согласно статистическим данным наибольшая доля российского рынка медицинских изделий на 2015 г приходится на медицинские изделия для in-vitro диагностики. На долю изделий, предназначенных для хирургических операций, ортопедических конструкций и стоматологических изделий в совокупности приходится 21 %. При этом среднегодовой темп прироста для хирургии составляет 4,2 %, ортопедических конструкций − 6,3, а для стоматологии — 9,0 % (см. рисунок 4).

Рис. 4. Среднегодовой темп прироста по сегментам российского рынка медицинских изделий на основе данных 2011–2015 г.

Таким образом, изделия для стоматологии по сравнению с хирургическими изделиями и ортопедическими конструкциями являются быстро растущими, тем не менее обеспеченность стоматологическими изделиями достаточно высокая, в то время как высокая ненасыщенность наблюдается в сегменте хирургических изделий (см. рисунок 5).

Рис. 5. Обеспеченность государственных закупок медицинскими изделиями российских производителей по данным 2013–2015 г.

При этом мировой рынок медицинских изделий, особенно рынок дентальных имплантационных систем, остается одним из наиболее динамично развивающихся. Странами с наибольшими объемами использования имплантационных систем и выпуска являются США, Корея, Швейцария, Германия, Испания, Италия, Швеция.

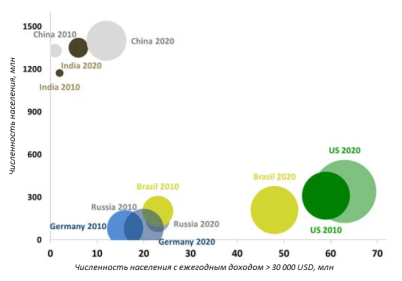

Самый низкий в Европе уровень использования ортопедического лечения с использованием дентальных имплантатов за 2013 год зарегистрирован в Польше − 17 дентальных имплантатов на 10 000 человек. Согласно данным исследовательской группы Millenium Research Group (MRG) в странах БРИКC будет наблюдаться значительный рост объема рынка дентальных имплантатов, который достигнет 1,3 миллиарда долларов уже к 2021 году (см. рисунок 6).

Рис. 6. Прогнозные данные по достатку населения в странах БРИКС [5]

По мнению экспертов, рост обусловлен тем, что увеличилось количество стоматологов, специализирующихся на дентальной имплантации. Помимо этого, производители дентальных систем последнее время усилили свои маркетинговые кампании. Поэтому всё большее количество населения обращается к стоматологам-имплантологам для установки искусственных зубов.

Что касается других стран мира, то на текущий момент особенно привлекательными являются рынки Италии и Испании. Согласно отчету Millenium Research Group в 2012 году в Италии и Испании рынок дентальных имплантатов значительно пострадал из-за экономического спада. В результате произошедших событий многие стоматологи стали переходить на продукцию, предлагаемую по сниженной цене, чтобы продолжить выполнять процедуры по имплантации зубов, обеспечивая пациентов доступными услугами и сохраняя при этом свою прибыль. Учитывая высокую степень схожести национальных моделей ведения бизнеса с Россией, развитие на данных рынках будет весьма прибыльным и успешным.

Сложившиеся условия на рынке Италии и Испании создали возможность влиться в недорогой сегмент рынка. Данная возможность сразу же привлекла игроков за пределами Европы. Например, такие компании, как MIS Implants Technologies (Израиль), OSSTEM IMPLANT и MegaGen (Южная Корея) в короткие сроки закрепились на европейском рынке дентальных имплантатов. Как и многие из новоиспеченных конкурентов, подобные компании предлагают недорогие стоматологические продукты. Также, чтобы сохранить лояльность к бренду, они сочетают продажу своей продукции с обучающими программами. Несмотря на то, что на европейском рынке стоматологических имплантатов по-прежнему доминируют такие крупные транснациональные корпорации, как Straumann AG, Nobel Biocare AG, и DENTSPLY Friadent, дробление рынка недорогим сегментом снизило их совокупную долю чуть более, чем 40 %.

Кроме того, многие европейские стоматологи занимаются частной практикой и самостоятельно принимают решение о покупке имплантатов того или иного производителя. Поэтому стратегии прямых продаж остаются важным фактором завоевания и удержания своей доли на рынке.

Российский рынок медицинских изделий обладает высоким потенциалом роста, что обусловлено наличием значительных финансовых ресурсов, выделяемых государством и высокой численностью населения. Рынок медицинских изделий России остается крупнейшим в Восточной Европе благодаря сохранению платежеспособного спроса со стороны государственных и частных лечебно-профилактических учреждений.

На долю хирургии и ортопедии приходится 12 % рынка медицинских изделий, что является вторым по величине сегментом рынка медизделий. В мировом рейтинге Россия в 2013г. занимала 14-е место (по данным отчетов о ситуации на мировом рынке компании Global Data), причем по темпам роста уступая только рынкам Китая, Индии и Бразилии. Основным потребителем медицинских изделий в России остаются государственные структуры. На долю госзакупок приходится 82 %. Такая структура потребления сложилась исторически: в СССР существовала только государственная медицина, и на данный момент население России по-прежнему предпочитает обращаться за врачебной помощью в государственные больницы. Частная медицина начала свое формирование в постсоветский период, по итогам 2014 года в нашей стране зарегистрировано более 1 700 коммерческих больничных учреждений [6].

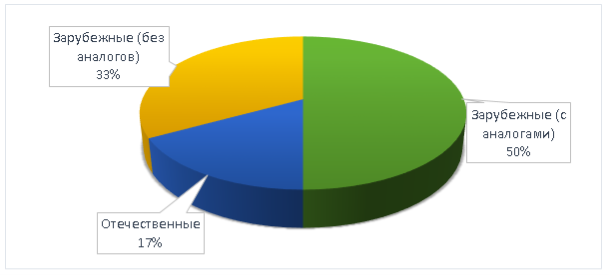

Распределение доли импорта и российского производства во внутреннем потреблении медицинских изделий неоднородно. Оно во многом определятся в зависимости от вида медицинского изделия (см. рисунок 7).

Рис. 7. Сегментация рынка по производителям

На долю зарубежных производителей приходится 83 % объема российского рынка, что составляет более 120 млрд руб. Из них порядка 40 млрд руб. — это импортная медицинская техника, не имеющая отечественных аналогов. Как правило, физиотерапевтическое оборудование представлено внутренними производителями, а оборудование, применяемое непосредственно для диагностики и лечения пациентов (оборудование для визуализации, хирургии и реанимации, эндоскопии), в основном импортируется в Россию. В ближайшее время ликвидировать отставание российской промышленности не удастся в силу существенных затрат, технической сложности организации новых производств и сложившейся ситуации в конце 2014 г. и начале 2015г.

Ситуация на рынке дентальных имплантатов, по данным аналитического центра Abercade, прослеживает рост рынка. Так, российский рынок дентальных имплантатов в 2014 году составил 225 000 в натуральном выражении, что на 7,5 % выше по сравнению с 2013 годом. Наибольшим спросом пользовались дентальные имплантаты с биоактивным покрытием, на их долю приходится 82 % от общего объема рынка в натуральном выражении. В стоимостной оценке на долю имплантов с биоактивным покрытием приходится 91 % от общего объема рынка (см. рисунок 8).

Рис. 8. Сегментация рынка по типу поверхности дентальных имплантатов

На второй позиции по степени представленности на рынке дентальных имплантов находятся имплантаты с текстурированной поверхностью, в натуральном выражении на их долю приходится 11 % от общего объема рынка, в стоимостной оценке на их долю приходится порядка 6 % от общего объема рынка.

На долю дентальных имплантов без покрытия и имплантов мягкой формы приходится примерно в общем 7 % от общего объема рынка в натуральном выражении и 3 % рынка в стоимостной оценке. По данным аналитического центра Millenium Research Group ежегодный рост рынка дентальных имплантатов в России оценивается 12 % до 2016 года.

По данным Стоматологической Ассоциации России (СтАР) физиологическая потребность в установке имплантатов следующая: в 40 лет только у 5 % людей наблюдаются дефекты зубных рядов, а к 65 годам этот показатель увеличивается в 5 раз (26 %), в возрасте 75 лет становится равным 44 % [7].

Российская Федерация, несмотря на высокую потребность в данных услугах, отстаёт в 1,5 раза от Польши, как было сказано выше, в Польше зафиксирован минимум использования дентальных имплантационных систем, хотя ограничительного барьера в виде отсутствия необходимых специалистов не существует (по данным Росстата в России число врачей стоматологов с 1980 года по 2010 год увеличилась почти в 3 раза и составила 86 300 человек) [15].

Анализ современного состояния внутреннего рынка дентальных имплантационных систем указывает на недостаточный уровень его развития, как по качественным, так и по количественным показателям. Вышеизложенные данные показывают, что данное направление медицины является перспективным и динамически развивающимся. Объём платежеспособного спроса свидетельствует о ненасыщенности рынка дентальных имплантационных систем (см. таблицу 1.)

Таблица 1

Объем платежеспособного спроса за 2015 г.

|

|

Среднедушевой доход домохозяйства вмесяц (3чел), руб. |

Средняя цена на рынке стоматологического лечения сиспользование имплантатов, руб/зуб |

Средний возраст населения, лет |

Объем платежеспособного спроса, Год / млн. руб. |

|

Москва, Санкт-Петербург и города с населением более 1 млн |

79500 |

55000 |

40,7 |

63 |

|

Другие регионы России |

47310 |

35000 |

39 |

217 |

|

Страны СНГ(Украина) |

25803 |

28000 |

40,4 |

57,5 |

|

Страны ЕС |

114257 |

94000 |

39,9 |

850 |

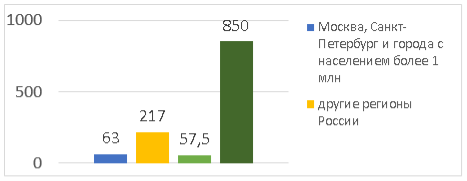

Согласно таблице 1 крупные города России, такие как Москва и Санкт-Петербург, обладают высокой степенью платежеспособности и большей склонностью к эстетике внешности. В то же время именно в крупных городах наиболее высокая конкуренция и большая лояльность к зарубежным производителям, а на периферии ниже конкуренция и большая лояльность к отечественному производителю. Наглядное представление объема платежеспособного спроса России в сравнение со странами ЕС и Украиной отражено на рисунке 9.

Рис. 9. Объем платежеспособного спроса России, стран ЕС и Украины, год/млн. руб.

По состоянию на 2015 год на рынке дентальных имплантатов в России представлены 20 производителей: 14 зарубежных компаний и 6 отечественных производителей. Так компания Friadent GMBH имеет долю в 16 % в натуральном выражении и 23 % в стоимостном, компания Alpha Bio 15 % в натуральном, 16 % в стоимостном, Straumann AG 12 % и 19 % соответственно.

Среди отечественных производителей ООО «КОНМЕТ» занимает 1-ое место по представленности, на долю компании в натуральном выражении приходится 10 %, а в стоимостном ─ 5 %, на втором месте ООО «Русимплант», на долю которого приходится 10 % и 3 % соответственно.

Данное соотношение и довольно низкий процент заинтересованности отечественным производителем со стороны стоматологов-ортопедов обусловлены недостаточностью информационных мероприятий в виде конференций, а так же обучающих курсов среди практикующих врачей

Конкурентные позиции отечественных производителей на мировом рынке отсутствуют. Ситуация более осложнилась в связи с политическими событиями, а именно санкциями по отношению к России со стороны Европы. Но в то же время сокращение импортного товарного потока позволяет отечественному производителю укрепить свои позиции на отечественном рынке. Таким образом, для производителя медицинских изделий наиболее целесообразным в ближайшей перспективе будет наращивание внутреннего потенциала, который в последствии позволит выйти на наиболее приоритетные зарубежные рынки.

Литература:

1 Цыб С. А. О развитии медицинской промышленности Российской Федерации // Международный медико-технический форум «Медицинские изделия», 2012 г. 163 с.

2 Распоряжение Правительства РФ от 17.11.2008 № 1662-р (ред. от 08.08.2009) // Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_law_90601/, свободный

3 Официальный сайт группы компаний «Бюро» [Электронный ресурс]. Режим доступа: http://www.burogroup.ru/, свободный.

4 Постановление Правительства РФ от 05.02.2015 № 102 «Об установлении ограничения допуска отдельных видов медицинских изделий, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_174976/, свободный.

5 Новое направление российской внешней и внешнеэкономической политики — взаимодействие в БРИКС / Отв. ред. С. П. Глинкина; колл. авторов. — М.: Институт экономики РАН, 2014. — 220 с.

6 Виленский А. В., Деханова А. И. Рынок медицинских изделий: итоги 2013 г. [Электронный ресурс]. Режим доступа: http://www.remedium.ru/section/state/, свободный

7 Официальный сайт Стоматологической Ассоциации России (СтАР) [Электронный ресурс]. Режим доступа: http://www.e-stomatology.ru/star/, свободный.