В статье проводится анализ исполнения доходной части бюджета Волгограда на основе бюджетных коэффициентов, дается интерпретация полученным расчетам, также указываются основные причины сложившихся тенденций и дается общая характеристика исполнения доходной части бюджета на указанный период.

Ключевые слова: бюджет муниципального образования, доходная часть бюджета, бюджетные коэффициенты, собственные доходы, межбюджетные трансферты

В условиях сохраняющейся экономической нестабильности бюджетная политика Волгограда направлена на обеспечение долгосрочной сбалансированности и устойчивости бюджета Волгограда. Существующий уровень долговой нагрузки обязывает муниципалитет обеспечить организацию и проведение постоянной работы, направленной на увеличение доходной части бюджета Волгограда, путем взаимодействия с УФНС России по Волгоградской области, УФССП по Волгоградской области, Пенсионным фондом Волгоградской области, органами внутренних дел, государственной инспекцией труда в Волгоградской области, бизнес сообществом. Немаловажное значение имеет работа по повышению эффективности межбюджетных отношений с Волгоградской областью. В связи с этим большую актуальность приобретает вопрос мониторинга исполнения доходной части бюджета и выработки своевременных мер для решения возникших проблем.

С 2014 по 2016 годы общая сумма доходов увеличивалась с 16 539 584,2 тыс. руб. до 19 605 355,9 тыс. руб. в 2016. причем доля собственных доходов в общей сумме доходов бюджета Волгограда увеличилась с 53 % до 54 %. В составе собственных доходы большую часть поступлений обеспечивают налоговые доходы. Налоговые доходы — опора бюджета, т. к. являются гарантированными поступлениями, от них зависит устойчивость бюджета.

Коэффициент налоговой устойчивости, который показывает долю налоговых доходов в сумме всех собственных доходов бюджета с 2014 по 2016 год имеет положительную динамику (в 2014, 2015 гг. (факт) и в 2016 году (план) соответственно равен:0,67; 0,71; 0,71). Согласно прогнозу, в 2016 году налоговые доходы увеличатся по сравнению с фактом 2014 года на 1 742 006,3 тыс. руб. (или на 29,9 %). Рост преимущественно произойдет за счет налога на доходы физических лиц (+ 1 821 875,5 тыс. руб. или 81,7 %), налога на имущество физических лиц (+ 73 100,2 тыс. руб. или 25,8 %).

Все это говорит об ослаблении зависимости бюджета города от средств вышестоящих бюджетов, что подтверждает коэффициент зависимости бюджета(рассчитывается как отношение суммы МБТ к общей величине доходов) в 2014, 2015 гг. (факт) и в 2016 году (план) соответственно равен: 0,47;0,50; 0,46. Тенденция к увеличению зависимости бюджета от средств вышестоящих бюджетов в 2015 году объясняется увеличением доли межбюджетных трансфертов в общей величине доходов с 46,9 % до 50,3 %. В 2016 году запланировано сокращение доли межбюджетных трансфертов в общей сумме доходов до 46,0 %, в то же время собственные доходы бюджета увеличатся на 1 976 044,00 тыс. руб. (или на 22,9 %), что больше темпов прироста доходов, поступивших из вышестоящих бюджетов (314 133,5 тыс. руб. или на 3,6 %).

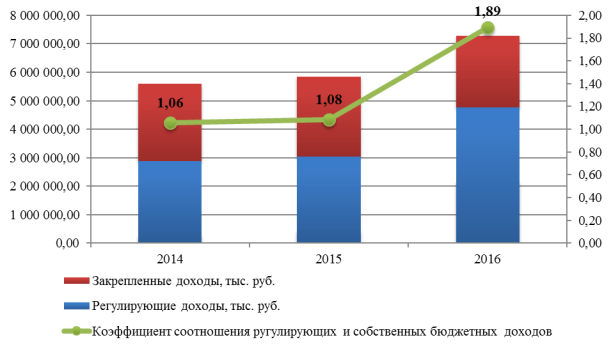

Структуру налоговых доходов, а также налоговый потенциал характеризует Коэффициент соотношения регулирующих и закреплённых бюджетных доходов (рассчитывается как отношение регулирующих доходов к закрепленным) в 2014, 2015 гг. (факт) и в 2016 год (план) имеет следующие значения соответственно: 1,06; 1,08; 1,69, что указывает на ослабление налоговой базы бюджета и увеличение зависимости от вышестоящих уровней бюджета в части регулирующих доходов.

Рис. 1. Коэффициент соотношения регулирующих и собственных бюджетных доходов

К регулирующим доходам относятся: НДФЛ; ЕНВД; ЕСХН; налог, взимаемый в связи с применением патентной системы налогообложения. Данные налоги поступают одновременно в различные уровни бюджетной системы, ставки по ним устанавливаются при формировании федерального бюджета и зависят от показателей экономического развития. В 2015 году прирост регулирующих доходов составил 5,7 %, в 2016 году запланирован прирост в размере 56,5 %.

В то же время в 2016 году запланировано сокращение закрепленных доходов бюджета (доходы от земельного налога и налога на имущество физических лиц) — на 10,4 % по сравнению с 2015 годом. Согласно Налоговому Кодексу данные налоги являются местными, а это значит, что муниципалитет самостоятельно в нормативно-правовых актах устанавливает налоговые ставки, порядок и сроки уплаты указанных налогов.

Коэффициент бюджетной результативности(рассчитывается как соотношение суммы доходов к численности населения) в 2014, 2015 гг. (факт) и в 2016 году (план) соответственно равен:16 255,12 тыс. руб. на 1 жителя; 16 989,64 тыс. руб. на 1 жителя; 19 294,71 тыс. руб. на 1 жителя.

Рис. 2. Коэффициент бюджетной результативности

Рост объясняется планомерным увеличением доходов: 2014 год (факт) — на 747 378,3 тыс. руб. (или 4,5 %), 2015 год (факт) — на 2 318 393,4 (или 13,4 %), при одновременном уменьшении численности населения Волгограда: 2015 год — на 500 тыс. чел., 2016 — на 1 400 тыс. чел.

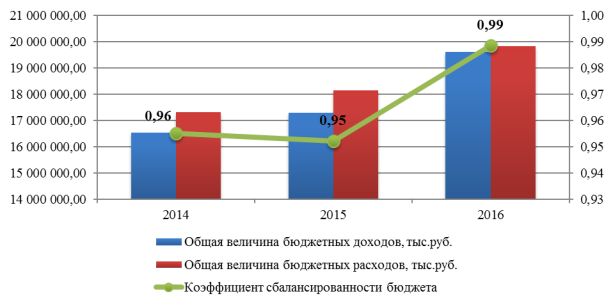

Бюджетное равновесие характеризуеткоэффициент сбалансированности бюджета (рассчитывается как отношение общей величины доходов к общей величине расходов) в 2014, 2015 гг. (факт) и в 2016 году (план) соответственно равен: 0,96; 0,95; 0,99.

Рис. 3. Коэффициент сбалансированности бюджета

Как видно из расчетов, в 2015 году наблюдалось снижение данного коэффициента, что связано с увеличением муниципального долга на 618 850,75 тыс. руб. (или на 9,14 %). Данная тенденция сложилась ввиду превышения темпов роста расходов относительно темпов роста доходов (4,8 % и 4.5 % соответственно). В 2016 году благодаря замедлению темпов роста муниципального долга (с 9,14 % до 7,19 %), превышению темпов роста доходов над расходами (13,4 % и 9,2 % соответственно).

Таким образом, исполнение доходной части бюджета Волгограда за рассматриваемый период характеризуется ростом доходной части, укреплением собственной доходной базы и ослаблением зависимости от поступлений из вышестоящих уровней бюджета, в то же время растет зависимость бюджета от вышестоящих бюджетов в части регулирующих доходов. На фоне роста увеличения доходов бюджета и одновременного снижения численности населения Волгограда растет коэффициент бюджетной результативности расходов. В конечном итоге, бюджет Волгограда за рассматриваемый период стал более сбалансирован.

Литература:

- О бюджете Волгограда на 2015 год и на плановый период 2016 и 2017 годов: решение Волгоградской городской Думы от 18.12.2014 N 23/702 (ред. от 23.09.2015) // Городские вести. Царицын — Сталинград — Волгоград. — N 141. — 2014.

- О бюджете Волгограда на 2016 год и на плановый период 2017 и 2018 годов: решение Волгоградской городской Думы от 15.12.2015 N 37/1149 (ред. от 23.12.2016) // Городские вести. Царицын — Сталинград — Волгоград. — N 139. — 2015.

- О Положении о бюджетном процессе в Волгограде: решение Волгоградской городской Думы от 25.06.2008 N 6/171 (ред. от 21.10.2015) // Городские вести. Царицын — Сталинград — Волгоград. — N 105. — 2008.

- Городской бюджет // Официальный сайт администрации Волгограда. URL: http://www.volgadmin.ru/ru/MPEconomy/Finance/Budget.aspx (дата обращения: 10.11.2016).

- http://www.kspvolg.ru/Services/analit.aspx