}}}

Ключевые слова: внутренний контроль, документарное оформления хозяйственных операций, санкционирования операций и сделок, разграничение полномочий и ротации обязанностей, процедуры подтверждение соответствия между объектами, сверка данных, процедуры внутреннего контроля

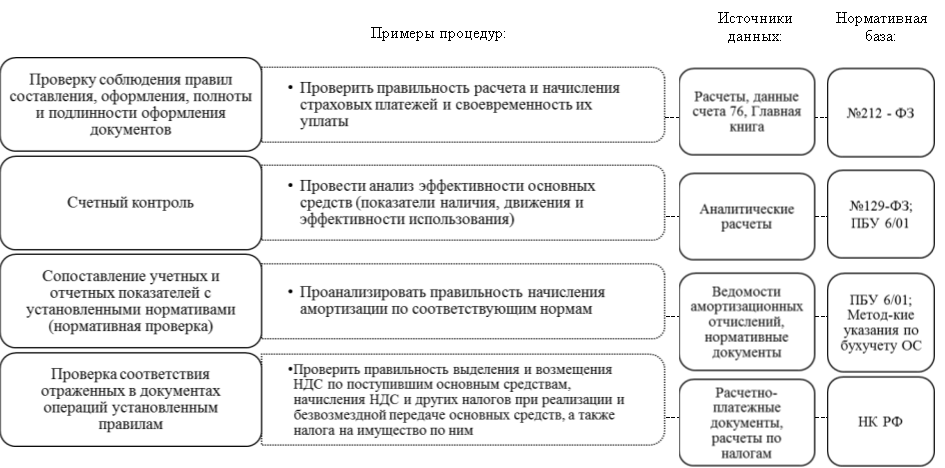

Процедура подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям осуществляется с помощью формального метода проверки, что включает анализ/проверку документов на соблюдение правил их составления, на правильность расчетов, на соответствие отраженным операциям и установленным нормативам.

Для каждого типа процедур представлены примеры операций, источники данных и нормативная база для их реализации (Пример 1. Рисунок 1).

Пример 1

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Процедуры контроля фактического наличия и состояния объектов проводится путем обеспечения физической охраны, ограничения доступа к ценностям, инвентаризации. Процедура направлена, прежде всего, на снижение риска утери имущества в результате хищений, риск неправильной оценки морального и физического износа имущества, риска того, что пояснения относительно объектов учета, которые даны в отчетности для пользователя, не соответствуют действительности, риска того, что не всё имеющееся имущество отражено в бухгалтерском учете и отчетности.

Физическая охрана — комплекс мер, направленных на обеспечение безопасности функционирования объекта, сохранности его материального имущества, защиту жизни и здоровья его персонала.

Физическая охрана объектов, как правило, начинается с проведения проверки объекта на предмет возможных рисков и угроз, путей их предотвращения и продумывание наиболее эффективной и рациональной системы обеспечения безопасности.

Физическая охрана объекта — осуществление безопасности и слежение за обстановкой на охраняемой территории при помощи непосредственного присутствия сотрудников охраны. Задачи физической охраны:

‒ Контроль пропускного режима

‒ Досмотр автотранспорта

‒ Предотвращение кражи «на рывок»

‒ Обход объекта и прилегающей территории

‒ Мониторинг системы видеонаблюдения

‒ Слежение за посетителями, сотрудниками предприятий

‒ Охрана материальных ценностей, находящихся в свободном доступе

‒ Принятие первичных мер по устранению технических аварий и возгораний

‒ Предотвращение несанкционированного доступа

‒ Повышение и поддержание высокого статуса объекта/предприятия

Ограничение доступа — может быть сформировано в качестве информационной системы (когда вход в систему ограничивается по должностному уровню, по наличию определенных данных логин/пароль/запрограммированный ключ/электронная цифровая подпись), также может существовать в рамках физической охраны, когда допуск в архив, например, возможен только при наличии доверенности.

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Инвентаризация может быть проведена как сотрудником отдела, например бухгалтером, так и сформированной из сотрудников, разных отделов — инвентаризационной комиссией (например, Бухгалтер, Заведующий складом, Специалист отдела продаж), также возможно, что процедура будет проведена специалистом отдела внутреннего контроля, если такой отдел предусмотрен в организационной структуре компании.

Рассмотрим нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

‒ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

‒ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98 № 34н;

‒ Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 № 49.

Процесс проведения инвентаризации можно разделить на три этапа. На первом этапе, формируется приказ или распоряжение руководителя о проведения инвентаризации, где должны быть указаны:

‒ состав инвентаризационной комиссии;

‒ объем инвентаризуемого имущества и обязательств;

‒ сроки проведения инвентаризации;

‒ дата представления документов, оформленных по результатам инвентаризации.

На втором этапе формируются инвентаризационная опись, куда заносится информация о фактическом наличии имущества.

Третий этап включает документарное оформление результатов инвентаризации. В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, которые необходимо зафиксировать в сличительной ведомости. После проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Процедура надзора осуществляется через оценку достижения поставленных целей или показателей. Как правило, надзор осуществляется лицами, которые не принимали непосредственного участия в осуществлении тех функций, за которыми надзирают, например: в согласовании сделок, в выполнении учетных операций, в составлении бюджетов, в создании бухгалтерской (финансовой) отчетности.

Надзор можно разделить на несколько категорий:

‒ в первой проверяется правильность осуществления сделок и операций, то есть проверяется документарное сопровождение сделки/операции, наличие необходимых процедур, на основании которых проводится сделка/операция (официальные встречи, переговоры, приказы, планы, должностные инструкции) и другое.

‒ во второй проверяется точность составления документов (бюджетный план, смета), данная процедура сопоставляет источник данных (с полученным документом).

‒ в третьей проверяется соотношение отраженных в документах сроках с установленными правила. Например, сравнение сроков, указанных в приказе о проведении инвентаризации и датой создания отчета.

Процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений).

Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Эти процедуры обеспечивают целостность и неприкосновенность информационной системы, позволяют обеспечить правильное выполнение других контрольных процедур, которые автоматизированы полностью и частично в рамках информационной системы.

Примерами процедур, позволяющих обеспечить выполнение других контрольных функций:

‒ проверка правильности/полноты заполнения реквизитов; справочников/документов;

‒ проверка ИНН, страхового номера, ФИО физлица;

‒ проверка указания заказа при списании материалов в производство;

‒ проверка выполнения внутренних правил компании;

‒ запрет на проведение реализации при наличии просроченной задолженности (как правило, актуально в торговле, где отгрузка фактически может быть приостановлена);

‒ запрет на проведение платежа сверх установленного лимита по статье движения денежных средств.

Данные процедуры разделяются на:

– Автоматические процедуры выполняются информационной системой без участия персонала, например, контроль доступа.

– Полуавтоматические процедуры выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем.

– Ручные процедуры выполняются персоналом экономического субъекта вне информационных систем.

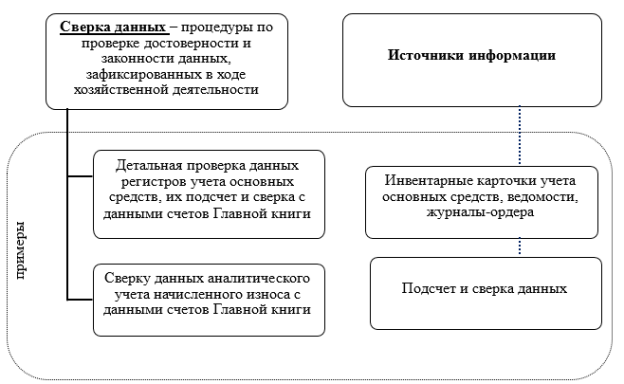

Сверка данных — процедура, подтверждающая достоверность и законность информационных данных, зафиксированных в процессе хозяйственной деятельности организации. В качестве примера, представлены процедуры и источники данных для их реализации (Пример 2. Рисунок 2).

Пример 2

Рис. 2. Процедуры по сверке данных

В рамках существующего законодательства процедуры внутреннего контроля можно разделить в зависимости от момента их осуществления:

– Предварительные процедуры внутреннего контроля, направленные на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, документарное оформление).

– Последующие процедуры внутреннего контроля, направленные на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, подтверждение соответствия между объектами, процедуры контроля фактического наличия и состояния объектов, процедуры, связанные с компьютерной обработкой информации).

Заключение

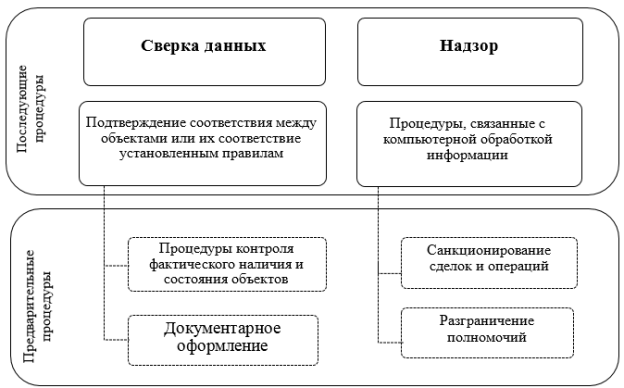

При анализе процедур прослеживается существенная связь между действиями, осуществляющимися внутри каждой из процедур. Таким образом, можно предположить, что последующие процедуры как сверка данных включают в себя процедуры подтверждения соответствия объектам или их соответствие установленным правилам, а процедуры надзора могут содержать процедуры, связанные с компьютерной обработкой информации (Пример 3. Рисунок 3).

Пример 3

Рис. 3. Процедуры внутреннего контроля

Последующие процедуры не возможны без реализации предварительных процедур в организации, поэтому, процедура подтверждения соответствия между объектами или их соответствие установленным правилам включают процедуры контроля фактического наличия и состояния объектов, а процедуры, связанные с компьютерной обработкой информации, например, наличие электронного документооборота включает санкционирование сделок/операций и разграничение полномочий.

Литература:

- Пояснительная записка Минфина № 11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

- Т. А. Фролова «Методика проведения аудита имущества и обязательств», Таганрог, ТТИ ЮФУ, 2009 г., стр. 1–5.

- Сайт Министерства Финансов РФ- http://minfin.ru/ru/