Оценка финансовой устойчивости организаций рыбной промышленности

Левкина Елена Владимировна, старший преподаватель;

Нестеренко Максим Сергеевич, студент;

Попов Иван Дмитриевич, студент;

Сылка Мария Михайловна, студент

Владивостокский государственный университет экономики и сервиса

В статье авторами исследуется вопрос оценки финансовой устойчивости организаций в сфере рыбной промышленности. В рамках данного исследования были использованы такие методы исследования, как изучение и анализ научных данных, учебных публикаций и статей, также были выделены основные проблемы ухудшения финансового состояния организаций и указаны пути их решения.

Ключевые слова: рыбная отрасль, рыбная промышленность, финансовая устойчивость, рыбохозяйственная деятельность

In the article the author explores the question of assessing the financial stability of the organizations in the fishing industry. In this study, the research methods such as the study and analysis of scientific data have been used, educational publications and articles have also been identified the main problem of the deteriorating financial condition of the organization and identifies ways to address them

Keywords: fishing industry, financial sustainability, fish farming

Рыбная промышленность России представляет собой производственно-хозяйственный комплекс, обладающий обширной межотраслевой кооперацией и международными связями. Отрасль производит более 20 % чистого белка животного происхождения и вырабатывает более 2600 наименований пищевого продукта. Бизнес в этой сфере очень перспективен, так как на регион Дальнего Востока приходится 69 % всего промысла водных биологических ресурсов [1]. Со слов департамента рыбного хозяйства и водных биологических ресурсов, в настоящее время на территории Приморского Края осуществляют деятельность более 50 предприятий, которым разрешено использовать 126 участков рыбного промысла, общая площадь которых составляет 23,8 тысяч га.

Рыбодобывающая отрасль находится в непрерывном контакте с мировым рынком, международными организациями, зарубежными компаниями и фирмами, имеет свои представительства в 13 странах, с 47 государствами заключено свыше 60 межправительственных соглашений о сотрудничестве в сфере рыбного хозяйства. Промышленно-производственные фонды отрасли составляют 36 % стоимости основных фондов всей пищевой промышленности России. На рыбное хозяйство приходится 13 % от общей численности занятых в пищевой промышленности [5].

В рыночных условиях, устаревшие принципы не могут являться основой для разработки и принятия тактических и стратегических финансовых решений. Полагаясь на них, нельзя разработать актуальную финансовую стратегию фирмы, а также принимать решения касательно предпочтительной формы предпринимательской деятельности. Достаточно сложно сформировать собственный и заёмный капитал, рассчитать целесообразность вложений в активы, продумать способы обеспечения роста имущества и объёма продаж, получения и использования прибыли, распределения финансовых потоков. Любая организация, войдя на рынок, должна четко представлять и разбираться в финансовых, материальных, трудовых и интеллектуальных ресурсах, а также в способах их получения. Также немаловажным фактором является правильный расчёт эффективности использования имеющихся средств в процессе работы фирмы.

Финансовая устойчивость — это стабильное финансовое положение организации, которое обеспечивается достаточной долей собственного капитала в составе источников финансирования.

Для положительной финансовой устойчивости необходимо обладать знаниями с целью грамотного управления собственным капиталом и уменьшения содержания заёмных источников финансирования организации. Финансово устойчивое предприятие покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства) за счет собственных средств, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается по своим обязательствам точно в срок. Наиболее важным аспектом в предпринимательской деятельности являются правильная организация и грамотное использование оборотных средств. По этой причине в процессе анализа финансового состояния организации вопросам рационального использования оборотных средств уделяется основное внимание.

Одним из важных шагов в отношении развития рыбохозяйственной деятельности в Дальневосточном Федеральном округе является реконструкция основного промыслового флота, который в настоящее время изношен более чем на 75 %. В процессе анализа данной сферы можно отметить тот факт, что важными аспектами развития рыбохозяйственной деятельности является, во-первых, удовлетворение внутреннего платежеспособного спроса на рыбную продукцию, а во-вторых — выход на мировой рынок. Кроме этого, необходимо устойчивое развитие рыбохозяйственной деятельности и внедрение инвестиций финансовых средств в основные фонды [2].

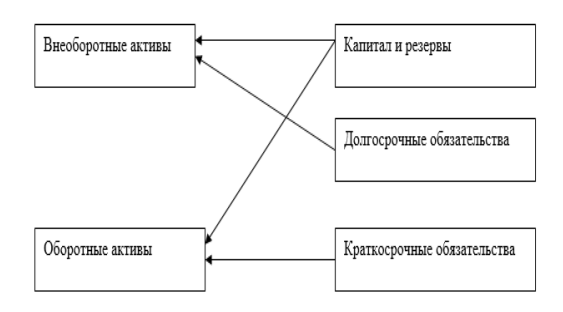

Для того, чтобы предприятие было финансово устойчивым и платежеспособным необходимо соблюдать правила формирования ресурсов и структуры имущества организации:

Рис. 1. Схема формирования имущества организации за счёт различных источников финансирования

Большая доля собственного капитала означает, что заемные источники финансирования используются организацией только для разового вливания, когда без этого невозможно, и при условии их полного и своевременного погашения. В том случае если заёмный капитал существенно превышает собственный, при одновременном требовании кредиторов вернуть средства, предприятие может мгновенно стать банкротом.

Самофинансирование — финансирование за счет таких собственных источников, как амортизационные отчисления и прибыли. Его эффективность и уровень зависят от удельного веса собственных источников [3].

На данный момент существует четыре установленных типа финансовой устойчивости:

- Абсолютная — возникает в том случае, когда организация действует независимо от внешнего кредитования и не имеет никаких задолженностей. Подобная ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Данный тип финансовой устойчивости нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

- Нормальная — при возникновении данной ситуации, предприятие использует не только собственный капитал, но и долгосрочные привлечённые средства. Сумма кредиторской задолженности ниже суммы текущих активов (эта ситуация считается наиболее благоприятной для предприятия).

- Неустойчивая — проявляется в виде нарушений финансовой дисциплины, невыполнения финансового плана. В подобной ситуации предприятие вынуждено привлекать дополнительные источники и покрывать затраты и запасы, что в последствии приводит к снижению доходности производства. При данном типе финансовой устойчивости на предприятии, ситуацию еще можно исправить, но достаточно проблематично.

- Кризисная — организация стоит на грани банкротства и ликвидации. Наблюдается преобладание просроченных кредиторской и дебиторской задолженностей, а также неспособность предприятия погасить все точно в срок [8].

Рассмотрим вышеперечисленные типы финансовой устойчивости подробнее:

Абсолютная финансовая устойчивость встречается крайне редко и представляет собой крайний тип финансовой устойчивости. Данный тип характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, и, как следствие, предприятие не находится в зависимости от внешних кредиторов. Абсолютная устойчивость вряд ли может рассматриваться как идеальная, так как наблюдается ситуация, при которой руководство компании не имеет возможности использовать внешние источники средств для основной деятельности.

Нормальная финансовая устойчивость организации гарантирует её платежеспособность. Предприятие покрывает запасы с использованием собственных, оборотных и долгосрочных привлеченных средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Данная финансовая устойчивость является наиболее благоприятной для организации.

Неустойчивое финансовое состояние связано с нарушением платежной способности, но тем не менее еще позволяет сохранить равновесие за счет пополнения источников собственных средств, увеличения собственных оборотных средств, ускорения оборачиваемости запасов и сокращения дебиторской задолженности. Подобная ситуация характеризуется недостатком у предприятия «нормальных» источников для финансирования запасов. Финансовая неустойчивость считается нормальной, если величина привлекаемых для формирования запасов, затрат краткосрочных кредитов и заемных средств не превышает общей стоимости производственных запасов и готовой продукции. Если условия не выполняются, то финансовую неустойчивость принято считать ненормальной. Подобное положение способно привести к существенному ухудшению финансового состояния организации.

Кризисное финансовое состояние — это состояние, при котором предприятие стоит на грани банкротства. В подобной ситуации денежные средства, краткосрочные ценные бумаги, а также дебиторская задолженность предприятия не способны покрыть кредиторскую задолженность и просроченные ссуды. Чтобы снять финансовую напряженность предприятия, необходимо выяснить причины резкого увеличения таких материальных оборотных средств на конец года, как: производственные запасы, незавершенное производство, готовая продукция и товары. Подобные задачи уже являются частью внутреннего финансового анализа предприятия [4].

Финансовое состояние организации зависит, в первую очередь, от соотношения основных и оборотных средств, а также от равенства активов и пассивов. По функциональному признаку его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и структуры активов предприятия [6].

Итак, рассмотрим меры, которые помогут вам в дальнейшем предотвратить спад финансовой устойчивости вашей компании:

При неустойчивом и кризисном финансовом положении устойчивость может быть восстановлена с помощью снижения уровня запасов и затрат. Положительным фактором финансовой устойчивости организации является наличие надежных источников формирования запасов, а отрицательным фактором — необоснованный рост величины запасов. Основными способами выхода из неустойчивого и кризисного финансовых состояний являются: пополнение средств формирования запасов, оптимизация их структуры и обоснованное снижение уровня запасов.

Наиболее надежными способами пополнения средств для формирования запасов является увеличение собственного капитала за счет:

- накопления нераспределенной прибыли;

- распределения прибыли после налогообложения в фонды накопления;

- увеличения уставного капитала;

Снижение уровня запасов происходит в период реализации неиспользованных товарно-материальных ценностей и внедрения системы планирования запасов [7]. Важными критериями в оценке финансового положения служат платежеспособность и ликвидность. Платежеспособность — это возможность и способность вовремя погашать свои внешние обязательства. Ликвидность — способность активов преобразовываться в денежные средства. Апробируем изложенные таким образом теоретические аспекты для оценки финансовой устойчивости организаций в сфере рыбной промышленности.

Таблица 1

Показатели финансовой устойчивости и платежеспособности за 2016 год

|

Соотношение заемных исобственных средств (нормальное ограничение меньше либо равно 100%) |

Коэффициент автономии (независимости) (нормальное ограничение больше либо равно 50%) |

|

|

Рыболовство и рыбоводство Из них: рыболовство рыбоводство Переработка морепродуктов |

–3043.2 –2909.8 1061.1 1150.4 |

–3.7 –3.8 9,1 8.3 |

Исходя из данных таблицы, можно сделать вывод о том, что финансовое состояние рыбодобывающих организаций является неустойчивым. Состояние рыбоводческих и рыбоперерабатывающих предприятий на порядок лучше, однако всё ещё не дотягивает до рекомендуемых значений [3].

В рыбодобывающих компаниях по причине дефицита собственных средств коэффициенты соотношения заемных и собственных средств сложились со знаком «минус». Коэффициент автономии (доля собственных средств в общем содержании валюты баланса) во всех видах рыбохозяйственной деятельности был ниже своего нормального уровня.

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности на долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, а также со степенью его зависимости от кредиторов и инвесторов. Многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура “собственный капитал — заемные средства” имеет значительный наклон в сторону долгов и несколько кредиторов одновременно потребуют свои деньги обратно в “неудобное” время, то предприятие может обанкротиться [11].

Информация, изложенная выше позволяет нам понять, насколько важна точность в оценке финансового состояния организации для принятия целесообразных и своевременных управленческих решений, а также разработки комплекса действий по выводу организации из неустойчивого и кризисного финансового состояния. Правильный подбор критериев в оценке финансового положения является одним из главных факторов для получения точной информации, позволяющей вовремя среагировать на признаки возможного наступления кризиса на предприятии. В условиях рыночных отношений организация несёт ответственность за результаты своей деятельности. Подобная озабоченность создает необходимость определения тенденций финансового состояния, финансовых возможностей, а также перспектив (получения банковского кредита, привлечения иностранных инвестиций) и оценки финансового состояния других хозяйствующих субъектов. Для решения этих вопросов существует финансовая стратегия предприятия. Стратегия экономической организации — это совокупность её целей и основных способов их достижения. Другими словами, разработать стратегию действия фирмы — значит определить общие направления её деятельности. Стратегия должна исходить из реальных возможностей организации. Процесс формирования стратегии включает в себя три этапа: формирование общей стратегии, формирование конкурентной (деловой) стратегии, определение функциональных стратегий. Варианты общих стратегий сводятся к трем основным типам: стратегия стабильности, роста и сокращения. Организация может выбрать одну из них или применить определённые сочетания.

Оценка финансовой устойчивости организации, будучи произведённой своевременно, способна снизить или вовсе предотвратить фактические риски банкротства организации в любой сфере. Банкротство не наступает за один день, банкротство — это следствие череды различных управленческих ошибок и необдуманных действий руководства организации.

Литература:

- Левкина Е. В., Сыч А. И. Направления развития рыбохозяйственной деятельности в Приморском крае. Международный журнал прикладных и фундаментальных исследований. — 2016. — № 11 (часть 2) — С. 313–317

- Левкина Е. В., Василенко М. Е. Эффективность рыбной отрасли: теория, методология и практика // Интернет-журнал Науковедение. 2013. № 6 (19). URL: http://cyberleninka.ru/article/n/effektivnost-rybnoy-otrasli-teoriya-metodologiya-i-praktika

- Левкина Е. В., Курченкова Д. А. Международный студенческий научный вестник. — 2017. — № 1 — С. 26–26

- Левкина Е. В., Никитина Н. В., Черногач М. А. Развитие рыбной отрасли на территории опережающего развития на примере Приморского края // Молодой ученый. — 2016. — № 27. — С. 441–445

- Быкадоров В. Л., Алексеев П. Д. Финансово-экономическое состояние предприятия. — М.: ПРИОР-СТРИКС, 2014.

- Ковалев В. В. Анализ финансов: Управление капиталом. Выбор инвестиций. Анализ отчетности. -М.: Финансы и статистика, 2015.

- Литвин М. И. Применение матричных балансов для оценки финансового состояния предприятия // Финансы, 2014, № 7.

- Павлова Л. Н. Финансы организаций: Учебник. — М.: Финансы, “ЮНИТИ”, 2016.

- Стоянова Е. С. Управление финансами: теория и практика. -М.: Перспектива, 2013.

- Уткин Э. А., Кочеткова А. И. Бизнес-план. Как развернуть собственное дело. М.: Экмос, 2010.

- Уткин Э. А. Финансовый менеджмент: Учебник для ВУЗов. — М.: Зеркало, 2013.

- Финансы: Учебник для ВУЗов/ Под ред. Дробозиной Л. А. –М.: Финансы, 2015.

- Финансы: Учебное пособие/ Под ред. Ковалевой А. М. — М.: Статистика и финансы, 2015.

- Финансы: Учебник для ВУЗов/ Под ред. Романовского М. В., Врублевской О. В., Сабанти Б. М. — М.: Юрайт, 2015.