Становление национальной банковской системы сформировало новый этап и поставило новые задачи в развитии организации банковских операций. На современном этапе развития финансового рынка в России функционирует большое количество финансовых институтов, при этом важной особенностью современного коммерческого банка является его универсальность, то есть практически каждый банк, стремится оказывать все виды банковских и небанковских операций, поскольку совершаемые им операции — это доходообразующие факторы в его деятельности. Операции по ипотечному кредитованию относятся к самым важным и доходным для современной банковской организации.

Проблемы рынка ипотечного кредитования в настоящее время является одной из наиболее актуальных проблем современной России. Высокие процентные ставки не предоставляют возможности многим субъектам брать ипотеку, это связано в первую очередь с тем, что возникающие суммы от переплаты по ставкам кредитов очень велики. И «конвертная зарплата» в большинстве случаев не позволяет получить кредит. Однако, рынок недвижимости развивается, но только за счет сравнительно «дешевых квадратных метров» [1].

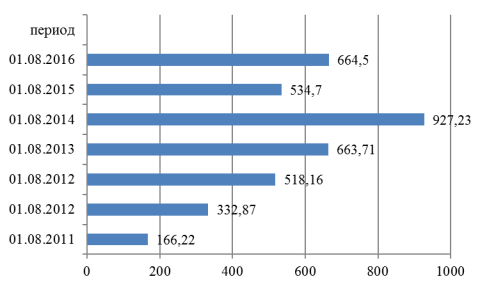

На 01.08.2016 г. коммерческие банки осуществили выдачу ипотечных кредитов на общую сумму 664,5 млрд. рублей, что на 24,28 % больше по сравнению с предыдущим годом. На 01.08.2015 г. банки выдали ипотечных кредитов на сумму 534,7 млрд. рублей, что на 42,34 % меньше по сравнению с аналогичным показателем прошлого отчетного года. На 01.08.2014 г. данный показатель составлял 927,23 млрд. рублей (рис.1).

В 2015 г. наблюдалось рекордное снижение выдачи ипотечных кредитов за последние несколько лет.

Избежать более резкого падения рынка ипотечного кредитования, удалось благодаря государственной программе по льготному ипотечному кредитованию, в соответствии с которой на субсидирование ипотечной ставки в 12 % из федерального бюджета выделено 20 млрд. рублей. Если бы Правительство РФ не приняло решение о поддержке ипотечного кредитования в марте 2015 года, то темпы падения рынка носили бы куда более катастрофичный характер.

Рис. 1. Объем выданных ипотечных кредитов, млрд. руб.

Основной причиной снижения объемов рынка ипотечного кредитования является сложившаяся экономическая ситуация в стране: снижение репрезентативности национальной валюты, снижение реальных доходов населения, снижение уровня занятости населения, высокий уровень инфляции — все эти факторы повлияли на текущее состояние и развитие рынка ипотечного кредитования. Кроме того, повышение ключевой ставки с 10,5 % до 17 % заставило ряд банков отказаться от данного продукта. Понижение ключевой ставки в 2015 году до 11,5 % не смогло оказать существенного влияния на активность оформления ипотечных кредитов. В настоящее время ставка по рублевой ипотеке составляет в среднем — 15–17 % против 12 % годом ранее, без оформления личного страхования — 19–20 %. Таким образом, те, кто собирался совершать сделки купли недвижимости в текущем 2015–2016 гг. с помощью ипотечного кредитования решили отложить сделки до стабилизации экономической ситуации в стране.

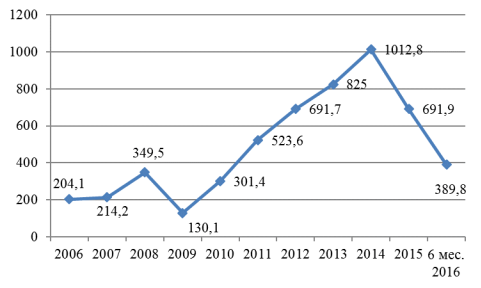

По итогам года объем выданных ипотечных кредитов составит не более 1 трлн. рублей против 1,76 трлн. рублей в 2014 году [4].

С 2014 года участились сделки на покупку недвижимости через ипотечное кредитование. В некоторых регионах нашего государства данный показатель в разы превышает средний по стране, так, например, в Москве и Московской области с использование ипотечного кредита покупается 80 % всей недвижимости. Однако, из-за сложной макроэкономической ситуации в 2016 году лишь 10 % готовы оформить ипотечный кредит против 40 % в 2015 году. По мнению экспертов и аналитиков рынка ипотечного кредитования, основными причинами снижения интереса к данному инструменту являются:

‒ значительные суммы переплаты;

‒ высокие процентные ставки;

‒ неуверенность в будущих доходах.

Рис. 2. Количество выданных ипотечных кредитов, в тыс. (за период)

По данным Аналитического Центра Русипотеки лидерами рынка ипотечного кредитования являются следующие банки (табл.1).

Таблица 1

Лидеры рынка ипотечного кредитования

|

2014 года |

2015 года |

6 месяцев 2016 года |

|||

|

Банк |

Объем, млн. руб. |

Банк |

Объем, млн. руб. |

Банк |

Объем, млн. руб. |

|

1. Сбербанк |

920 982 |

1. Сбербанк |

661 800 |

1. Сбербанк |

333 800 |

|

2. ВТБ24 |

350 718 |

2. ВТБ24 |

198 368 |

2. ВТБ 24 |

130 142 |

|

3. Газпромбанк |

63 262 |

3. Россельхозбанк |

37 748 |

3. Россельхозбанк |

30 667 |

|

4. Россельхозбанк |

53 832 |

4. Группа SG |

31 678 |

4. Дельтакредит |

21 742 |

|

5. Банк Москвы |

33 796 |

5. Банк Москвы |

28 274 |

5. Газпромбанк |

20 409 |

|

6. Дельтакредит |

32 936 |

6. Газпромбанк |

26 839 |

6. ВТБ Банк Москвы |

18 000 |

|

7. Связь-банк |

23 974 |

7. Абсолют Банк |

14 973 |

7 Райффайзенбанк |

11 103 |

|

8. Росбанк |

19 069 |

8. Санкт-Петербург |

13 189 |

8. Санкт-Петербург |

9 233 |

|

9. Абсолют Банк |

16 048 |

9. Возрождение |

11 189 |

9. Связь-Банк |

9 070 |

|

10. Санкт-Петербург |

15 595 |

10. Связь-Банк |

10 566 |

10. Абсолют Банк |

8 716 |

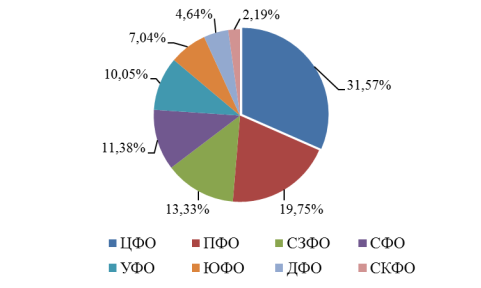

Региональное распределение объема выданных ипотечных кредитов является неравномерным по стране. Это прежде всего связано с разницей в экономическом развитии каждого округа, кроме того, нельзя забывать о количестве проживающих и их финансовом благополучии. По объему выданных с начала 2016 года ипотечных кредитов лидирует ЦФО с долей 31,57 %, затем следуют ПФО — 19,75 %, СЗФО — 13,33 %, СФО — 11,38 %, УФО — 10,05 %, ЮФО — 7,04 %, ДФО — 4,64 %, и на последнем месте СКФО — 2,19 % (рис. 3).

Рис. 3. Распределение объема выданных кредитов по округам, за 2016 г., %

Наибольшее снижение объема кредитования из округов Российской Федерации зафиксировано в Сибирском федеральном округе (СФО), оно достигло 52 % по сравнению с прошлым годом — на 01.08.2016 года в регионе было выдано кредитов на 61 млрд. рублей против 125,547 млрд. рублей в 2015 году. Среди регионов по темпам снижения выданных с начала года ипотечных кредитов лидерами стали Чукотский автономный округ (59,6 %), Республика Бурятия (57,7 %), Республика Тыва (56,19 %), Томская область (55,41 %), Омская область (54,19 %), Новосибирская область (54,18 %), Республика Коми (53,36 %), Иркутская область (52,38 %), Красноярский край (52,22 %), Москва (50,93 %) [3].

В 2015 году произошло снижение сразу двух ключевых показателей рынка ипотеки:

‒ средний срок ипотечного кредитования уменьшился на 2,71 % до 14,4 лет;

‒ сумма ипотечного кредита снизилась на 6,07 % до 1,62 млн. рублей.

Подобная понижающая тенденция связана с тем, что россияне начали волноваться за свои накопленные денежные средства, некоторые перестали доверять крупные вклады банкам, опасаясь их потери как в результате отзыва лицензии у банка, так и в результате их инфляционного обесценения.

Одним из наиболее надежных направлений инвестиционных ресурсов в нашей стране население традиционно рассматривает покупку жилья. Те граждане, кому не хватало сбережений на подобное приобретение с 100 % покрытием расходов, активно стали прибегать к услугам банков по ипотечному кредитованию. Таким образом, ипотечный заемщик конца 2014 года и начала 2015 года — это не тот, кто взвешено подходит к оформлению кредита на столь долгий срок, а скорее тот, кто имел накопления в размере 50–60 % от стоимости недвижимости, бравший кредит на менее длительный срок, однако до конца не учитывающий все риски [4].

Данную ситуацию мы видели на примере кризиса 2008–2009 гг., когда далеко не все ипотечные заемщики способны в несколько нестабильной ситуации правильно оценить свои возможности по обслуживанию кредита в перспективе 3–5 лет.

Несмотря на сокращение объемов кредитования, просроченная задолженность в сегменте ипотечного кредитования продолжает увеличиваться. Стоит отметить, что на протяжении последний двух лет данный показатель показывал снижение, так, например, по итогам 2014 года снизился на 2,1 %, 2013 на 6,87 %. В 2015 году просроченная задолженность в сегменте ипотечного кредитования показала рекордный рост на 30,24 %.

Таблица 2

Динамика роста задолженности по ипотечным кредитам кВВП

|

Период (год) |

ВВП, млрд. руб. |

Задолженность по ипотечным жилищным кредитам, млн. руб. |

Доля задолженности по ипотечным жилищным кредитам кВВП,% |

|

01.01.2016 |

80 413 |

3 920 442 |

4,9 |

|

01.01.2015 |

77 893 |

3 528 379 |

4,5 |

|

01.01.2014 |

66 194 |

2 648 859 |

4,0 |

|

01.01.2013 |

62 147 |

1 997 204 |

3,19 |

|

01.01.2012 |

55 967 |

1 478 982 |

2,71 |

|

01.01.2011 |

46 309 |

1 129 373 |

2,5 |

|

01.01.2010 |

38 807 |

1 010 889 |

2,6 |

|

01.01.2009 |

41 277 |

1 070 329 |

2,6 |

|

01.01.2008 |

33 248 |

611 212 |

1,8 |

|

01.01.2007 |

26 904 |

233 897 |

0,87 |

|

01.01.2006 |

21 625 |

52 789 |

0,24 |

|

01.01.2005 |

17 048 |

17 772 |

0,1 |

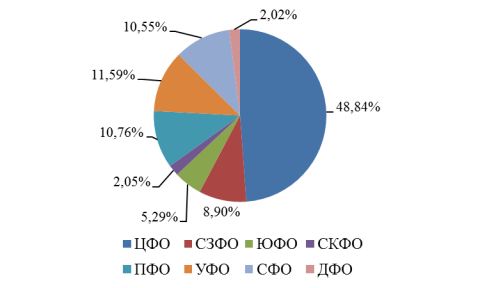

В абсолютных цифрах просроченная задолженность в сегменте ипотечного кредитования на 01.01.2016 г. достигла уровня 3 920 442 млн. рублей. Распределение просроченной ипотечной задолженности по округам отражено на рисунке 4. Лидером по просроченной ипотечной задолженности является ЦФО, на который приходится около 48,84 % от всей ипотечной просроченной задолженности — 52,25 % приходится на долг в валюте. Далее следует УФО (11,59 %), ПФО (10,76 %), СФО (10,55 %), СЗФО (8,9 %), ЮФО (5,29 %), СКФО (2,05 %), СКФО (2,02 %).

Рис. 4. Распределение просроченной ипотечной задолженности по округам, %

За 2015 год лидером по объему долга на одного заемщика является Москва — 3,7 млн. рублей при ежемесячном платеже 43 тыс. рублей, на втором месте — Московская область — 3,2 млн. рублей при ежемесячном платеже около 41 тыс. рублей, на третьем — Чеченская Республика — 3,2 млн. рублей при ежемесячном платеже 30 тыс. рублей. При расчете данного показателя во внимание принимались как стоимость жилья на рынке, так и срок кредитования, уровень доходов населения.

Стоит отметить, что на 01.08.2015 года на долю кредитов без просроченных платежей приходится 94,5 %, с просрочкой от 1 дня — 5,5 % (из них на просроченные платежи от 1 до 30 дней — 2,1 %, от 31 до 90 дней — 1 %, от 91 до 180 дней — 0,9 %, свыше 180 дней — 1,85 %).

Напомним, что на аналогичный период прошлого года без просроченных платежей по ипотечному кредиту обслуживалось 95,5 % от общей задолженности, с просрочкой от 1 дня — 4,5 %. Таким образом, рост доли просроченных платежей за год составил 22 % [2].

Рост просроченной задолженности связан с целым рядом негативных факторов. Прежде всего, это резкое снижение реально располагаемых доходов населения на фоне ухудшения макроэкономической ситуации — на 1 % по итогам 2014 года, в 2015 г. — 8 %. В связи с этим больший объем средств уходит на оплату товаров первой необходимости и меньше остается на погашение ранее взятого ипотечного кредита (рост потребительских цен с начала года составил 15 %).

Нельзя не принимать во внимание также и серьезные колебания курса валют и ослабление рубля — эта причина в первую очередь касается валютных заемщиков (с середины 2014 года курс национальной валюты снизился более чем на 69,01 % по отношению к доллару и на 39,19 % по отношению к евро). Сейчас в долговом ипотечном портфеле на просрочку по кредитам, выданным в иностранной валюте, приходится 34,65 %. Каждый третий кредит, выданный в валюте, является просроченным.

Кроме того, выявляя и анализируя причины роста просроченной задолженности по ипотеке, нельзя не учитывать рост инфляции в России при стагнирующей заработной плате (по итогам 2014 года инфляция составила 11,4 %, в 2015 год — 11 %).

Рынок ипотечного кредитования вызывает обеспокоенность у всех участников этого сегмента кредитного рынка. В середине 2014 года ипотечный заемщик считался одним из самых надежных, банки активно наращивали портфель, выдавая кредиты даже без справки о доходах. Однако к концу 2014 года макроэкономическая ситуация в стране резко ухудшилась, из-за повышения ключевой ставки с 10,5 % до 17 % многие банки отказались от этого кредитного продукта — все это повлияло на замедление темпов роста рынка. Надеясь на улучшение макроэкономической ситуации стране в 2017 г., можно ожидать увеличение объемов данного рынка и снижение темпов роста просроченной задолженности по итогам года.

Литература:

- Киданов В. Н. Ипотечное кредитование: теория и практика / под ред. В. Н. Киданова — М.: Финансы и кредит, 2014–169 с.

- Ладыгин Д. АИЖК готовится предложить рынку услуги по организации выпусков ипотечных сертификатов участия (ИСУ) // Коммерсант, 2015. № 6.

- Савенко М. Девальвация рубля заставила многих задуматься о спасении рублевых сбережений // Коммерсант, 2015. № 3.

- Аналитический Центр по ипотечному кредитованию и секьюритизации http://rusipoteka.ru.