Повышение эффективности управления является важной комплексной задачей, тесно связанной с развитием и совершенствованием управленческого учета. Однако вопрос о роли, сущности и функциях управленческого учета до последнего времени остается дискуссионным. Это связано не только с разграничением понятий управленческого, бухгалтерского и производственного учета, но и с организацией управленческого учета как важнейшей составной части эффективной системы управления компанией, включающей стадии планирования, контроля и принятия решений.

Ключевые слова: информационные системы, управление, моделирование, экономико-математическое моделирование

Внедрение информационной системы управления компанией, как и любое серьезное преобразование в компании, является сложным и зачастую болезненным процессом. Тем не менее, некоторые проблемы, возникающие при внедрении системы, достаточно хорошо изучены, формализованы и имеют эффективные методологии решения. Заблаговременное изучение этих проблем и подготовка к ним значительно облегчают процесс внедрения и повышают эффективность дальнейшего использования системы [1, с.4].

Рост объема производства, усложнение организационной структуры, противоречивость законодательства привели к диспропорции между возможностями бухгалтерского учета, требованиями налогового законодательства, нуждами экономического анализа и управления. Отсутствие системности в сборе, хранении и переработке информации приводит к значительному увеличению затрат предприятия, а ее недостаточность создает неопределенность в процессах учета, контроля, планирования и выработки управленческих решений. Несоответствие состава и структуры информационных потоков задачам управления, приводит на практике к снижению эффективности оперативного и стратегического управления. Для того, чтобы избежать такой ситуации, необходимо использовать эффективную информационную систему как инструмент управления компанией [2, с.1].

По своей сути информационная система управления представляет собой совокупность информации, экономико-математических методов и моделей, технических, программных, других технологических средств и специалистов, используемых для обработки информации и принятия управленческих решений [4, с.303].

Информационная система осуществляет превращение вероятностной системы (стохастической) в детерминированную (с четкими причинно-следственными связями), решая при этом задачи стратегического и тактического планирования и оперативного управления.

С точки зрения решения управленческих задач информационные системы позволяют:

- усилить степень обоснованности принимаемых решений;

- принимать своевременные решения по управлению в рыночных условиях;

- обеспечить рост эффективности управления за счет своевременного представления необходимой информации для руководства;

- добиться согласованности решения, на различных уровнях управления и в разных структурных подразделениях;

- обеспечить рост производительности труда за счет своевременной информированности руководства.

Различные информационные системы управленческого учета подлежат процессу моделирования. Правильно построенная модель определяется принципами, которым она должна удовлетворять. Рассмотрим шесть основных принципов в таблице 1.

Таблица 1

Принципы моделирования информационных систем управленческого учета

|

Принципы моделирования |

Наименование |

Характеристика принципов |

|

1. Адекватность |

Принцип заключается в соответствии разрабатываемой системы управления целям и задачам компании |

|

|

2. Согласованность |

Система управления создается для решения конкретного ряда задач. Первые два принципа взаимосвязаны |

|

|

3. Адаптивность |

Система управления должна полностью соответствовать всем аспектам деятельности предприятия |

|

|

4. Точность |

Система управления должна быть настолько точной что бы вырабатываемые управленческие решения не оказались слишком затруднительным или неверными |

|

|

5. Сбалансированность |

В соответствии с эти принципом, система управления должна охватывать все сферы деятельности, учитывая их цели и интересы, что бы не допустить неохваченных областей |

|

|

6. Многовариантность |

В соответствии с эти принципом, система управления должна иметь запасные пути реализации, в случае, если что-то пошло не так, и что бы не разрабатывать новую сложную систему, а просто выбрать другой вариант из ряда имеющихся. |

К построению информационной системы управления нужно приступить на основе анализа исходных данных различных уровней управления, которые уже известны и могут быть получены. Анализ позволит заложить ключевые направления деятельности новой системы.

Сложные системы управления требуют разработки целой иерархии моделей, различающихся уровнем отображаемых функций. Система управления содержит ряд областей, это вся система в целом, ее подсистемы, ее объекты [3, с.219].

На ряду с принципами выделим и основные этапы моделирования информационных систем управленческого учета, рисунок 1.

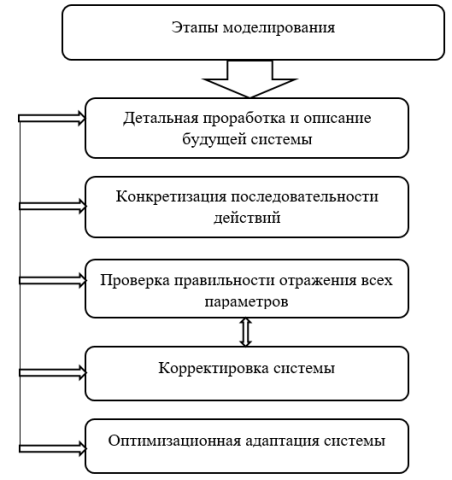

Рис. 1. Этапы моделирования информационных систем управленческого учета

- Детальная проработка и описание будущей системы. Информационная система управления описывается с позиции системного подхода. Исходя из целей устанавливается совокупность областей, систем, подсистем, взаимосвязи между ними, возможные состояния, а также их описательные характеристики.

- Конкретизация последовательности действий. Данный этап сводится в общих чертах к следующему. На основе детальной проработки и описания будущей системы необходимо определить исходное множество ее характеристик. Для выделения существенных характеристик необходим хотя бы приближенный анализ каждой из них. При проведении анализа необходимо опираться на постановку задач, стоящих перед компанией.

- Проверка правильности отражения всех параметров. На этом этапе необходимо проверить будущую систему на адекватность. Исходный вариант системы предварительно проверяется по следующим основным аспектам:

– все ли существенные параметры включены в систему?

– нет ли в системе несущественных параметров?

– правильно ли отражены функциональные связи между параметрами?

– правильно ли определены ограничения на значения параметров?

Для проверки рекомендуется привлекать посторонних экспертов, которые не принимают участия в разработке системы управления. Они более объективно рассмотрят систему и заметят ее слабые стороны. По результатам такой проверки системы, принимается решение о возможности ее практического использования или о проведении корректировки.

- Корректировка системы. При корректировке системы могут уточняться существенные параметры, ограничения на значения управляемых параметров, показатели исхода операции, связи показателей исхода операции с существенными параметрами, критерий эффективности. После внесения изменений в систему она вновь выполняется третий этап, то есть проверка правильности отражения всех параметров.

- Оптимизационная адаптация системы. Суть заключительного этапа состоит в том, чтобы максимально упростить систему, при заданном уровне адекватности. Основными показателями, по которым возможна оптимизационная адаптация системы, выступают время и затраты ресурсов для проведения исследований по системе. В основе оптимизационной адаптации системы лежит возможность ее быстрого преобразования из одной формы в другую.

Применяя моделирование в области исследования контрольно-информационных систем управленческого учета также нужно учитывать критерии классификации систем управленческого учета: контроль эффективности использования ресурсов, оценка деятельности структурных подразделений (сегментов бизнеса) и их руководителей; оценка эффективности управления компанией в целом в краткосрочном и долгосрочном периодах. Согласно первому критерию выделяются: система «стандарт-костинг», нормативный учет, современные системы JIT — система, ABC — система, калькуляционные системы (целевое калькулирование, калькулирование на основе жизненных стадий продукта). Соответственно, по другим критериям выделяются: хозяйственный и внутрихозяйственный (внутрипроизводственный) учет, традиционная система бюджетирования и по видам деятельности (контрольные системы текущего управленческого учета), система сбалансированных показателей и т. д. (контрольно- информационные системы стратегической направленности).

Литература:

- Валиулова А. Р. Управленческий учет как инструмент управления производственно-экономическими системами: организационные аспекты [Текст] / А. Р. Валиулова // Управленческий учет. 2013. № 8. С. 3–13.

- Основы менеджмента. [Электронный ресурс] / http://bmanager.ru/

- Самарский А. А., Михайлов А. П. Математическое моделирование.- М.: Физматлит. 2001. — 320 с.

- 4. Шкарупа С. П. Управленческий учет и стратегический управленческий учет при ведении внешнеэкономической деятельности [Текст] / С. П. Шкарупа // Управленческий учет и финансы. 2013. № 4. С. 302–306.