В статье предложена система экономической безопасности металлургического предприятия. Акцентирован выбор критериев и методики оценки экономической безопасности предприятия в рамках финансовой, технико-технологической, кадровой и организационно-экономической составляющей. Представлены результаты апробации индикаторного графического метода оценки конкурентоспособности предприятия «многоугольник конкурентоспособности» на примере предприятий металлургической отрасли.

Ключевые слова: экономическая диагностика; экономическая безопасность; система; индикаторные показатели; пороговые значения

По результатам проведенного ранее исследования выявлено, что системного анализа хозяйственной деятельности отдельных металлургических предприятий на регулярной и комплексной основе, позволяющего своевременно определять и перманентно контролировать реальные и потенциальные угрозы, оперативно устанавливать факторы, обусловливающие снижение эффективности работы на предприятиях отрасли не проводится. Это само по себе является источниками угроз и негативным фактором, предопределяющим хозяйственные риски металлургических предприятий, снижающим уровень их экономической безопасности.

Формирование действенной системы экономической диагностики экономической безопасности рассматривается как основополагающее и обязательное условие обеспечения эффективного функционирования и устойчивого развития металлургического предприятия. Оно позволяет на основе получаемой и соответствующим образом обрабатываемой информации определять значения индикаторных (критериальных) показателей, на основе которых можно не только зафиксировать состояние опасности, но и выявлять узкие места в производственно-хозяйственной деятельности металлургического предприятия, являющиеся потенциальными очагами и носителями соответствующих угроз бизнесу.

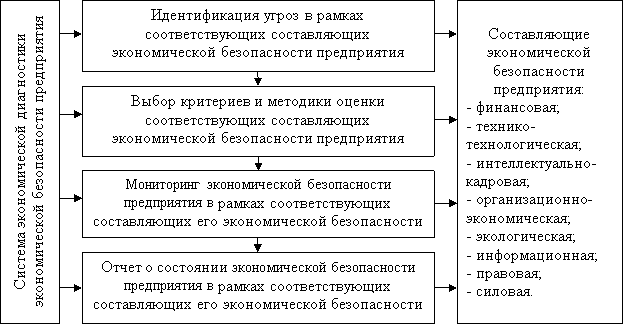

Элементный состав системы экономической диагностики экономической безопасности, рекомендуемой для внедрения в аналитическую практику металлургических предприятий, представлен на рисунке 1. Отметим, что предлагаемый алгоритм экономической диагностики носит универсальный характер и применим для предприятий любых видов экономической деятельности.

Рис. 1. Система экономической диагностики экономической безопасности металлургического предприятия

Идентификация угроз в рамках соответствующих составляющих экономической безопасности является первым элементом (шагом) системы (процесса) диагностики экономической безопасности предприятия. Ее главная задача состоит в определении источников угроз, факторов риска, выявлении направлений деятельности предприятия и этапов, на которых они могут возникнуть. Идентификация угроз позволяет выявить уровень управляемости отдельных видов хозяйственных рисков и определить пути возможной нейтрализации их негативных последствий.

Идентификация угроз предопределяет выбор конкретных критериев и методик оценки соответствующих составляющих экономической безопасности, который, в свою очередь, лежит в основе мониторинга экономической безопасности предприятия. Отметим, что от правильного выбора измерителей проявления угроз (или системы показателей для мониторинга) зависит адекватность оценки экономической безопасности предприятия.

Формирование системы мониторинга экономической безопасности металлургического предприятия, предполагает включение в нее соответствующие индикаторные показатели, учитывающие отраслевую специфику предприятия и имеющие для него важное стратегическое значение. Именно создание системы мониторинга позволяет закрепить диагностическую функцию системы экономической безопасности предприятия на постоянной основе.

Разработка системы индикаторов экономической безопасности предприятия является одним из самых сложных этапов в организации системы диагностики экономической безопасности предприятия. Основной трудностью в создании этой системы является определение пороговых значений для каждого индикатора. Пороговые (критериальные) значения индикаторных показателей, включаемых в систему экономической диагностики экономической безопасности предприятия, должны учитывать отраслевую специфику предприятий и стадии экономического развития. Сама же система индикаторных показателей экономической диагностики экономической безопасности предприятия должна быть ориентирована на выполнение миссии и достижения установленных целей организации.

Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда.

Главная проблема российских металлургических предприятий — нехватка собственных оборотных средств, а ведь наличие собственного оборотного капитала является одним из важных показателей финансовой устойчивости предприятия [3, с 374], его же отсутствие или нехватка — одним из наиболее опасных финансовых рисков предприятия. Как следствие, на предприятиях металлургической отрасли наблюдается значительный рост кредиторской задолженности.

Финансовая несостоятельность металлургических предприятий является самым значимым источником угроз данному бизнесу, влекущему за собой реальную возможность его потери вследствие наступления кризиса и последующего банкротства, что в свою очередь, негативно сказывается на экономике в целом (растет задолженность по платежам в бюджет и внебюджетные фонды).

При разработке системы показателей финансовой составляющей экономической безопасности металлургического предприятия учитывались данные предприятий черной металлургии, представленные на сайте Федеральной службы государственной статистики [1], Федеральной налоговой службы [2] и в специализированных отраслевых изданиях.

В систему финансовых индикаторов диагностики экономической безопасности металлургического предприятия предлагается включить показатели деловой активности, показатели ликвидности и платежеспособности, показатели финансовой устойчивости и рентабельности, данные, для расчетов которых представлены в обязательной отчетности каждого предприятия. Анализ этих показателей не требует дополнительной информации, а методика хорошо изучена и алгоритмизирована, что делает его реализуемым, т. е. возможным для осуществления специалистами-аналитиками даже не самого высокого уровня квалификации.

В таблице 1 приведены нормативные унифицированные (рекомендуемые как единые для предприятий всех отраслей народного хозяйства) и нормативные отраслевые (рекомендуемые нами с учетом отраслевых данных и наработок) значения индикаторных показателей финансовой составляющей системы экономической диагностики экономической безопасности металлургического предприятия.

Таблица 1

Система финансовых показателей диагностики экономической безопасности предприятия черной металлургии

|

Показатели |

Нормативное значение (унифицированные для экономики вцелом) |

Нормативное значение (рекомендуемые сучетом отраслевой специфики) |

|

Коэффициент оборачиваемости |

- |

увеличение показателя |

|

Период оборачиваемости |

- |

снижение показателя |

|

Показатели ликвидности и платежеспособности |

||

|

Коэффициент текущей ликвидности |

1,5–2,5 |

1,0–1,5 |

|

Коэффициент быстрой ликвидности |

≥1 |

≥1 |

|

Коэффициент абсолютной ликвидности |

≥0,2–0,5 |

≥0,2–0,5 |

|

Коэффициент покрытия запасов |

≥1 |

≥1 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,08 |

|

Показатели финансовой устойчивости |

||

|

Коэффициент автономии |

>0,5 |

0,3 |

|

Коэффициент финансового риска |

0,5–1 |

0,5–1,3 |

|

Коэффициент маневренности собственного капитала |

0,2–0,5 |

0,2–0,5 |

|

Показатели рентабельности |

||

|

Рентабельность активов |

>0 |

>6,5 |

|

Рентабельность продаж |

>0 |

>16,5 |

|

Рентабельность собственного капитала |

>0 |

>10 |

Так как для показателей деловой активности нет общепринятых нормативных значений, то для коэффициента оборачиваемости, увеличение свидетельствует об эффективном использовании всех ресурсов предприятия, как заемных, так и собственных, для периода оборачиваемости, соответственно, снижение.

Для коэффициента текущей ликвидности предлагается установить нормативное значение в пределах 1,0–1,5, так как на практике, как правило: значение коэффициента в пределах 1,0–1,5 свидетельствует о том, что предприятие своевременно погашает долги; критическим значением коэффициента текущей ликвидности принято равным 1,0; при значении коэффициента покрытия меньше 1,0 предприятие имеет неликвидный баланс.

Для коэффициентов абсолютной ликвидности, быстрой ликвидности и коэффициента покрытия запасов рекомендуется ориентироваться на общепринятый нормативный диапазон критериальных значений.

Коэффициент обеспеченности собственными оборотными средствами, приведенный в таблице 1 (общепринятое критериальное значение — 0,1 и более), рекомендуется снизить до уровня 0,08, что связано, как отмечалось, с высоким уровнем кредиторской задолженности, характерным для большинства металлургических предприятий, являющимся следствием продолжительного операционного цикла, и, отчасти, результатом инвестиционных процессов в металлургии потребовавших привлечения дополнительных объемов оборотных средств для обеспечения работы обновленных производственных мощностей.

Значение коэффициента автономии допускается ниже нормативного для предприятий черной металлургии [3, с. 374] по причине сложившегося соотношения между заемным и собственным капиталом в сторону первого. Что обусловило рекомендацию установить нормативное значение коэффициента финансового риска выше критического, общепринятого на уровне единицы. Критические значение для данного показателя предлагается принять в диапазоне 0,5–1,3.

В связи с высоким уровнем привлечения заемных средств для финансирования как инвестиционной, так и текущей деятельности предприятиями черной металлургии, значение коэффициента маневренности собственного капитала может быть отрицательным, однако в этом случае для комплексного анализа его применение будет нецелесообразным.

Предложенные нормативные значения показателей рентабельности были установлены на основе анализа данных Федеральной службы государственной статистики как среднеотраслевые.

Одной из базовых составляющих экономической безопасности предприятия является технико-технологическая составляющая, от качественных и количественных характеристик которой во многом зависит положительные результаты производственно-хозяйственной деятельности предприятия. Для показателей данной группы в экономической литературе не представлено нормативных значений, так как на уровень показателей технического состояния и интенсивности воспроизводственных процессов влияет множество факторов, связанных с работой конкретного предприятия конкретной отрасли. При этом следует отметить, что отраслевая привязка предприятия позволяет субъектам хозяйственной деятельности отрасли для оценки соответствующих угроз ориентироваться на среднеотраслевые данные.

Рекомендуемые пороговые значения показателей интенсивности воспроизводственных процессов и технического состояния основных фондов предприятий металлургической отрасли, установленные с учетом данных о движении и техническом состоянии промышленных предприятий, отраслевых норм амортизационных отчислений, усредненных по методике средней арифметической взвешенной, представлены в таблице 2.

Таблица 2

Данные, характеризующие нормативные (пороговые) значения показателей интенсивности воспроизводственных процессов итехнического состояния основных фондов вметаллургической отрасли

|

Показатели |

Нормативное значение (рекомендуемые сучетом отраслевой специфики) |

|

Коэффициент обновления |

0,58 |

|

Коэффициент выбытия |

0,01 |

|

Степень износа, % |

< 48,0 |

|

Степень годности, % |

> 52,0 |

Группа показателей кадровой и интеллектуальной составляющей экономической безопасности предприятия также не имеет нормативных (пороговых) значений, так как их уровень определяется множеством объективных и субъективных факторов отраслевого и рыночного характера.

На основе данных Росстата о численности выбывших и численности принятых работников списочного состава в металлургическом производстве и производстве готовых металлических изделий в Российской Федерации [1], в качестве критериальных (пороговых) предложены средние значения показателей движения рабочей силы металлургической отрасли, представленные в таблице 3.

Таблица 3

Данные, характеризующие фактические значения показателей движения рабочей силы вметаллургической отрасли

|

Показатели |

Пороговые значения (рекомендуемые сучетом отраслевой специфики) |

|

Коэффициент оборота по выбытию |

< 25,9 |

|

Коэффициент оборота по приему |

< 21,7 |

|

Коэффициент полного оборота |

< 47,6 |

|

Коэффициент восполнения |

> 83,7 |

|

Коэффициент текучести кадров |

< 25,0 |

Диагностика организационно-экономической, экологической, информационной, правовой, силовой составляющих экономической безопасности металлургического предприятия не предполагает формирование системы индикаторных показателей с пороговыми значениями. Анализ и диагностику соответствующего положения дел в рамках конкретной составляющей экономической безопасности предприятия и выявление реальных и потенциальных угроз его хозяйственной деятельности, возможно, осуществлять с помощью расчета относительных величин динамики и сравнения соответствующих количественных и качественных характеристик бизнеса, позволяющих установить положительные и отрицательные тенденции изменений в рамках определенных компонентов экономической безопасности предприятия и выявить преимущества и отставание по определенным позициям (экономическим параметрам), принятым в качестве критериев оценки.

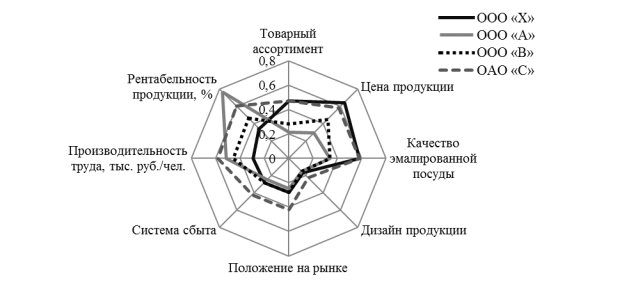

В частности, диагностику организационно-экономической составляющей экономической безопасности ООО «Х» (г. Краснодар) (металлургического предприятия, экономическая безопасность которого принята в качестве объекта исследования) рекомендуется проводить на основе оценки его конкурентоспособности посредством графического индикаторного метода «многоугольник конкурентоспособности», алгоритм расчета которого представлен в [4, с 125]. Для апробации этого метода и выявления сильных и слабых сторон ООО «Х» были использованы данные предприятий, являющихся его основными отечественными конкурентами на рынке стальной эмалированной посуды: ООО «А» (г. Магнитогорск), ООО «В» (г. Череповец), ОАО «С» (г. Лысьва).

В качестве показателей-индикаторов конкурентоспособности ООО «Х» были приняты такие характеристики, как товарный ассортимент, цена и качество продукции, ее дизайн, положение на рынке и система сбыта, а также производительность труда и рентабельность продукции — ключевые экономические показатели предприятий. Коэффициенты весомости были получены экспертным путем на основе опроса ведущих специалистов отрасли.

Исходные и расчетные данные для оценки конкурентоспособности ООО «Х» представлены в таблицах 4 и 5. Предприятию, имеющему наибольший уровень конкурентоспособности, будет соответствовать многоугольник с максимальной площадью.

Таблица 4

Исходные данные для оценки конкурентоспособности ООО «Х», вбаллах

|

Факторы (показатели-индикаторы) конкурентоспособности |

Ранг j-го фактора |

Предприятия конкуренты |

Максимальное значение показателя |

|||

|

ООО «Х» |

ООО «А» |

ООО «В» |

ОАО «С» |

|||

|

Товарный ассортимент |

0,1 |

4 |

3 |

3 |

5 |

5 |

|

Цена продукции |

0,15 |

5 |

3 |

4 |

4 |

5 |

|

Качество эмалированной посуды |

0,15 |

8 |

6 |

7 |

9 |

10 |

|

Дизайн продукции |

0,05 |

9 |

7 |

6 |

8 |

10 |

|

Положение на рынке |

0,1 |

6 |

7 |

8 |

9 |

10 |

|

Система сбыта |

0,1 |

4 |

3 |

3 |

4 |

5 |

|

Производительность труда |

0,15 |

6 |

7 |

8 |

9 |

10 |

|

Рентабельность продукции |

0,2 |

6 |

9 |

7 |

8 |

10 |

Таблица 5

Расчетные данные для оценки конкурентоспособности ООО «Х», условные единицы

|

Факторы (показатели-индикаторы) конкурентоспособности |

ООО «Х» |

ООО «А» |

ООО «В» |

ОАО «С» |

|

Товарный ассортимент |

0,4702 |

0,2116 |

0,2821 |

0,4702 |

|

Цена продукции |

0,6472 |

0,2912 |

0,453 |

0,5825 |

|

Качество эмалированной посуды |

0,5825 |

0,3398 |

0,3398 |

0,5825 |

|

Дизайн продукции |

0,1669 |

0,1514 |

0,1483 |

0,2225 |

|

Положение на рынке |

0,2821 |

0,2469 |

0,2821 |

0,4232 |

|

Система сбыта |

0,2821 |

0,2469 |

0,2821 |

0,4232 |

|

Производительность труда |

0,2912 |

0,5097 |

0,453 |

0,5825 |

|

Рентабельность продукции |

0,3424 |

0,7704 |

0,4660 |

0,6087 |

|

Площадь «многоугольника конкурентоспособности» |

1,53 |

1,38 |

1,35 |

1,95 |

На основании полученных данных можно сделать вывод, что ОАО «С» имеет максимальную площадь многоугольника. Это свидетельствует о самом высоком уровне его конкурентоспособности по сравнению с другими оцениваемыми предприятиями.

Многоугольники конкурентоспособности ООО «Х», ООО «А», ООО «В», ОАО «С», позволяющие наглядно увидеть конкурентные преимущества и слабые места оцениваемых предприятий металлургической отрасли, представлены на рисунке 2.

Рис. 2. Многоугольник конкурентоспособности ООО «Х», ООО «А», ООО «В», ОАО «С»

Периодический отчет о состоянии экономической безопасности предприятия в разрезе соответствующих составляющих в виде аналитической записки (или другой аналитической формы) является логическим и закономерным следствием предыдущих диагностических работ. Периодичность отчетов определяется исходя из текущего состояния непосредственно хозяйствующего субъекта, его рыночной среды и других факторов. На основании этого отчета специалисты и руководство предприятия разрабатывают и реализуют комплекс мер, направленных на снижение установленных угроз и повышение уровня экономической безопасности исследуемого предприятия. В частности, анализ конкурентоспособности ООО «Х» позволил диагностировать слабые конкурентные позиции завода, связанные с самым низким среди оцениваемых предприятий уровнем производительности труда и рентабельности продукции, что четко обозначило направления поиска путей повышения экономической безопасности предприятия через необходимость разработки и реализации мер, обеспечивающих рост этих показателей. Результаты диагностических исследований, проведенных ранее, свидетельствуют о необходимости совершенствования и развития технико-технологической базы производства ООО «Х» на современной инновационной основе как залога роста производительности труда работников предприятия и увеличения уровня рентабельности его продукции и укрепления экономической безопасности.

Таким образом, формирование системы экономической диагностики экономической безопасности металлургического предприятия, включающей идентификацию угроз, выбор критериев и методик оценки, мониторинг экономической безопасности в рамках финансовой, технико-технологической, интеллектуально-кадровой, организационно-экономической и прочих ее составляющих, с последующим составлением отчета о состоянии экономической безопасности предприятия, рассматривается как действенный инструмент обеспечения экономической безопасности бизнеса, способствующий его эффективному функционированию и устойчивому развитию.

Литература:

- http://www.gks.ru/

- https://www.nalog.ru

- Чурсина Ю. А. Особенности финансового анализа на предприятиях черной металлургии/Ю. А. Чурсина, Л. Н. Лыскова // Аудит и финансовый анализ, 2014,N № 5.-С.374–379

- Штангрет А. М. Антикризове управління підприємством: навчальний посібник / А. М. Штангрет, О. І. Копилюк. — К.: Знання, 2007. — 335 с.