В данной статье рассмотрены понятия финансового результата предприятия и определен статус важности данного показателя для каждой организации. Рассмотрены концепции отражения прибыли, а также, опираясь на труды ученых М. Ф. ван Бреды и Э. С. Хендриксена, сформирована модель концептуальных подходов определения финансового результата. Главной идеей модели является бухгалтерский учет прибыли, который базируется на трех подходах: семантическом, синтаксическом и прагматическом, которые необходимо использовать лишь в совокупности для достижения более эффективного результата. Также приводится данная модель, адаптированная для учета прибыли и формировании унифицированной формы отчетности. В статье представлена циклическая модель приращения прибыли, которая отражает резервы роста прибыли как элемент учета использования финансового результата предприятия.

Ключевые слова: финансовый результат, семантический подход, синтаксический подход, прагматический подход, резервы роста прибыли, учет прибыли, формирование прибыли, бухгалтерский учет

В настоящее время проблематика учета экономических результатов хозяйствующих субъектов весьма актуальна. Финансовый результат есть один из ключевых показателей эффективности деятельности предприятия, который имеет как теоретическое, так и практическое значение. Главной целью каждой организации является максимизация прибыли, таким образом, ее корректный учет и анализ позволяет не только выявить слабые стороны деятельности предприятия, но и принять верное решение, направленное на достижение наилучшего экономического результата. Существует множество трактовок определения прибыли. Так с одной стороны экономический результат деятельности предприятия не что иное, как приращение либо уменьшение стоимости собственного капитала предприятия, которая образовалась в процессе хозяйственной деятельности за отчетный период. С другой стороны, в роли финансового результата выступают показатели прибыли либо убытка, сформировавшиеся за отчетный год и представляющие дельту между суммарными доходами и расходами организации. Преобладание доходной части на расходной есть прибыль, оборотная зависимость показателей, соответственно, отражает убыток. Финансовый результат организации находится в прямой зависимости с таким показателем как собственный капитал, увеличивая либо уменьшая его значение при получении, соответственно, прибыли либо убытка.

С точки зрения К. Маркса, прибыль — это превращенная форма прибавочной стоимости, которая является продуктом авансированного капитала. Таким образом, величина экономического результата определяется как разница между стоимостью товара и затратами на его производство.

В настоящее время, «мнение» экономической науки базируется на том, что прибыль представляет собой доход от использования основных факторов производства: капитала, земли и труда. [3]

Приведя все представленные трактовки к единому знаменателю, понятие финансового результата предприятия можно обосновать как основополагающий показатель экономической деятельности организации, который может выступать как с положительной, так и с отрицательной стороны. Положительный финансовый результат есть прибыль, отрицательный — убыток. Прибыль это есть разница между общей суммой доходов организации и ее расходами. Различают несколько видов прибыли (рассмотрим виды прибыли, участвующие в формировании формы 2 бухгалтерской отчетности «Отчет о финансовых результатах»): валовая прибыль, прибыль от продаж, прибыль до налогообложения, и конечный экономический результат — чистая прибыль. В той связи, что показатель прибыли базируется на формировании доходов и расходов, их учете и анализе, необходимо отметить, что данные элементы экономических результатов деятельности определяются в соответствии с Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). Доходы и расходы организации — это не что иное, как, соответственно, увеличение и уменьшение экономических выгод предприятия.

Таким образом, показатель прибыли можно охарактеризовать как ключевую финансово-экономическую категорию, направленную отражать финансовый результат деятельности, а тем самым, и экономическое состояние хозяйствующего субъекта, в целом.

Касаемо учета финансовых результатов, в настоящее время бухгалтерский учет дает возможность определить две концепции отражения прибыли. К первой относится формирование прибыли, выступающей как показатель эффективности хозяйственной деятельности предприятия в определенном отчетном периоде. Сущностью прибыли при данной концепции выступает ее релевантность отдаче средств на ресурсы, вложенные в деятельность предприятия. Содержанием второй концепции является формирование прибыли, которая направлена в сторону поддержания и приумножения собственного капитала организации и отражения в последнем показателя релевантности, способствующего принятию грамотного решения в рамках корпоративного управления.

В трудах таких ученых, как М. Ф. ван Бреды и Э. С. Хендриксена освещены представленные проблемы концептуального формирования и отражения финансового результата в бухгалтерском учете. Авторы представляют актуальный бухгалтерский учет с точки зрения научной теории, главной функцией которой является изучение дифференциальных свойств целостной информационной системы. По их мнению, такая система должна быть направлена на формирование и отражение прибыли. Таким образом, можно сделать вывод, что для авторов бухгалтерский учет позиционируется как семиотическая направленность, то есть комплекс научных теорий, совокупность которых изучает дифференциальные свойства знаковых систем. Вследствие этого, можно выделить три концептуальных направления в разрезе отражения прибыли в учете: прагматическая концепция, концепция синтактики и семантическая концепция отражения. [2]

Сущностью семантической концепции выступает максимизация положительного экономического эффекта, что является первоочередной задачей каждой организации. Здесь максимизация прибыли тесно связана с показателем прибыли, основанном на понимании сущности финансового результата как эффективности от вложения капитала собственников, при этом находит отражение изменение значения показателя в зависимости с доходами организации и налогом на прибыль. Концептуальный синтаксический подход представляет собой формирование прибыли, исходя из видов деятельности организации. Что касается прагматической концепции, она базируется на отчетной информации о финансовом результате, которая имеет влияние на решение пользователей предоставляемой отчетности, использующих значения показателей прибыли в собственных целях (как внутренние, так и внешние пользователи). [2]

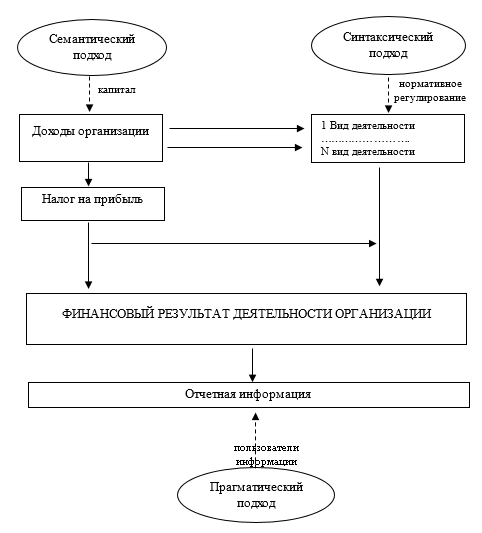

Для эффективного учета данные концепции необходимо использовать в целостном подходе, ведь нельзя предоставить корректную информацию о финансовом результате без объяснения алгоритма определения прибыли по видам деятельности организации, а также невозможно построить прогнозную модель развития деятельности предприятия без определения эффективности показателя прибыли. Рассмотрим модель концептуальных подходов определения финансового результата предприятия (рисунок 1).

Рис. 1. Модель концептуальных подходов определения финансового результата предприятия

Из рисунка видно, что для корректного определения финансового результата концептуальные методы необходимо использовать лишь в совокупности. Таким образом, складывается концептуальный подход многофункциональных экономических результатов, который позволяет предприятию эффективно работать в режиме многозадачности бухгалтерского учета. Также надо отметить, что при семантическом подходе учитываются и расходы организации.

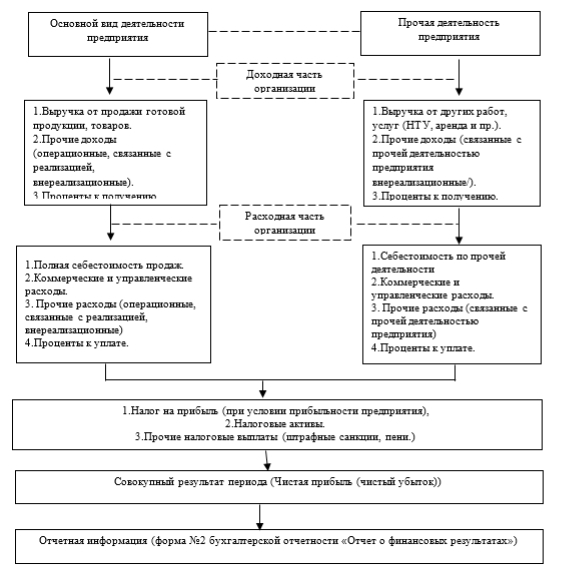

Рассмотрим процесс адаптации модели концептуальных подходов определения финансового результата к учету и формированию прибыли. В бухгалтерском учете финансовый результат деятельности предприятия за отчетный период (отчетный год) определяется на активно-пассивном счете 99 «Прибыли и убытки». Прибыль (убыток) определяется как сумма экономических результатов от основных видов деятельности и прочих видов деятельности. Учет доходов и расходов, связанных с обычными видами деятельности, и определение финансового результата по ним ведется на счете 90 «Продажи» по субсчетам, а учет экономического результата от прочей деятельности определяется на счете 91 «Прочие доходы и расходы», к которому открываются соответствующие субсчета. Таким образом, финансовый результат слагается из прибыли от продажи услуг, продукции и работ, а также прибыли от прочей деятельности. По результатам учета прибыли деятельности предприятия формируется унифицированная бухгалтерская отчетная информация (бухгалтерские формы отчетности), которая необходима как для внутреннего, так и внешнего пользователя. Таким образом, адаптированная модель концептуальных подходов определения финансового результата (для формирования формы 2 «Отчета о финансовых результатах»), выглядит следующим образом (рисунок 2).

Рис. 2. Адаптированная модель концептуальных подходов

Из рисунка видно, что в данной адаптационной модели участвуют все три выше представленных концептуальных подхода, однако, нельзя забывать о том, что для каждого конкретного предприятия модель будет приобретать свой собственный вид, опираясь на учетную политику, присущую организации. Данная адаптированная модель является «рыбой» для формирования ОФР предприятия, а, следовательно, для внедрения на определенное предприятие данную модель возможно дополнить, сократить, а также внести коррективы, что поможет создать эффективную целостную методологическую базу формирования и учета финансового результата хозяйственной деятельности организации. Также стоит отметить, что при определении совокупного результата деятельности предприятия и учета чистой прибыли, необходимо помнить о таком понятии как «нераспределенная прибыль» («непокрытый убыток»), что имеет отражение на счете 84 бухгалтерских счетов. К нераспределенной прибыли (непокрытому убытку) относим тот финансовый результат, который остается в распоряжении организации после уплаты налога на прибыль, а также штрафов и пени. Нераспределенная прибыль также имеет отражение в форме № 1 бухгалтерской отчетности «Бухгалтерский баланс» по строке 1370, а также при грамотном подходе к апробации представленной модели концептуальных подходов возможна интеграция модели с понятием «нераспределённой прибыли» путем расширения фундаментальной основы модели и дополнения к ней учета использования «нераспределенной прибыли». При этом пути использования и распределения прибыли обозначаются руководящем составом предприятия, и могут быть направлены на увеличение уставного капитала, увеличение резервного капитала, выплату дивидендов, покрытие убытков прошлых лет и т. д. А также для более прогрессивного развития деятельности предприятия встает необходимость формирования резервов роста прибыли, что так же является частью учета использования финансового результата деятельности. В настоящее время существует ряд стандартных резервов роста прибыли: модернизация и дифференциация номенклатуры продуктовой линейки, увеличение объемов выпуска, минимизация затрат на реализацию и снижение себестоимости. [1] Применение данных методов, непременно, найдет отражение в модели концептуальных подходов, сделав ее более полной и глубокой. Однако стандартных методов зачастую может быть недостаточно для решения ключевой задачи, таким образом, возникает необходимость в разработке программы, нацеленной на увеличение экономического эффекта. Иными словами, необходима модель, отражающая фундаментальный резерв роста прибыли, работающий в совокупности с иными методами в связке. Далее, рассмотрим циклическую модель приращения прибыли, идея которой отнесена к предприятиям, стоящим на пути инновационного развития, ведь в последние годы роль инноваций, изменение направлений деятельности с фокусом на развитие инновационных процессов колоссально увеличились. Это стало толчком к структурному сдвигу в экономическом развитии многих стран мира (рисунок 3).

Рис. 3. Циклическая модель приращения прибыли

На рисунке представлена циклическая модель приращения прибыли, основной идеей которой является отчисление части чистой прибыли (нераспределенной прибыли) на развитие инновационной деятельности организации, что повлечет за собой плавное приращение значения показателя прибыли. Данная теория может выступать как прямой элемент учета использования финансового результата, а также здесь прослеживается косвенная связь с семантическим концептуальным подходом (увеличение затрат, приводящее к увеличению прибыли, то есть приращение используемых вложений), что, в очередной раз, доказывает тесную взаимосвязь всех составляющих учета финансового результата деятельности предприятия и необходимость в общем целостном подходе к учету. [1]

Таким образом, учет финансового результата одна из ключевых и важных задач современного бухгалтерского учета, ведь экономический результат хозяйственный деятельности предприятия — первичный и самый главный показатель эффективной работы организации. По значению данного показателя как внутренние, так и внешние пользователи данной информацией могут сделать вывод о целесообразности деятельности предприятия, а после анализа данного показателя открывается возможность выявить слабые стороны работы организации, оценить необходимость тех или иных затрат, а главное, выстроить грамотную и эффективную модель среднесрочного планирования деятельности предприятия. На сегодняшний день существует много различных методов формирования и учета финансового результата, однако, каждый экономический субъект для более надежной и эффективной работы любой метод должен адаптировать «под себя». Представленную модель, основанную на трех концептуальных подходах, как на «трех китах» можно применять как базовую методологическую основу, приводя к необходимому виду, а также унифицированной форме стандартной отчетности. Однако надо понимать, что ни одна модель, ни один метод не может дать стопроцентный положительный результат, если будет использован «в одиночку». Для полноты картины и понимания нюансов возникает необходимость формирования грамотной учетной политики, отражающей главные аспекты деятельности хозяйствующего субъекта.

Литература:

- Кириллова С. С., Ельникова И. А. Резервы роста прибыли в условиях инновационного развития предприятия // Сборник научных трудов по материалам международной заочной научно-практической конференции 2016 г. № 2 (22) «Актуальные направления научных исследований XXI века: теория и практика». — Воронеж: ФГБОУ ВО «ВГЛТУ», 2016. — С. 77–80.

- Нечитайло А. И. Развитие методологии и методики формирования учетной информации о финансовых результатах организации: автореферат докторской диссертации по экономике. — Санкт-Петербург: ГОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет», 2008. — 43 с.

- Рябова М. А., Богданова Н. А. Аудит: учебное пособие. — Ульяновск: УлГТУ, 2009. — 199 с.