В данной статье рассмотрены понятия управленческого учета, процесса реализации. В статье были выявлены функции и задачи управленческого учета, а также изучена взаимосвязь между потребителем и производителем готовой продукции на российском рынке. В заключение приведены примеры бухгалтерских проводок при реализации готовой продукции.

Ключевые слова: стратегия, управленческий учет, реализация, расходы организации, счет, бухгалтерские проводки

В условиях рыночной экономики должен осуществляться контроль деятельности организаций, который будет гарантировать защиту всех структурных элементов предприятия.

Данный контроль может осуществляться в бухгалтерском учете, где осуществляется сбор, регистрация, обработка, и передача информации. Бухгалтерский учет на предприятии необходим для достижения цели коммерческой организации, то есть получение прибыли. Для этого необходимо принятие стратегических управленческих решений.

Стратегия — это основная программа, которая направлена на достижение цели в любой области деятельности.

Стратегическое управление в коммерческих организациях представляет собой целенаправленные действия, которые приводят к повышению выручки от реализации продукции. Для того чтобы данные действия были результативными, необходимо вести управленческий учет, то есть все наши управленческие решения фиксировать [7, с. 322].

Управленческий учет представляет собой систему сбора, фиксации, обработки, а также изложение информации о хозяйственной деятельности предприятия для управления предприятием.

Управленческий учет образовался на фундаменте калькуляционного учета. Поэтому основная цель бухгалтерского управленческого учета представляет собой калькулирование себестоимости, осуществление наилучших расчетов по решению задач руководства [8, с. 19–21]. Содержанием управленческого учета есть учет затрат на заготовление прошлых, текущих и будущих периодов в разных аспектах классификации.

Предмет управленческого учета есть процесс воздействия на объект для организации и координации, стимулирования и контролирования деятельности работников для максимизации получения прибыли от реализации продукции.

Такая управленческая наука как менеджмент может оказывать влияние на предмет управления с помощью функций, которые представлены в таблице 1.

Таблица 1

Функции управленческого учета

|

Функция |

Содержание |

|

Планирование |

Процесс постановки целей и создание схемы действий для ее достижения |

|

Организация |

Процесс построения структуры фирмы, то есть создать некую структур для выполнения планов и целей. |

|

Стимулирование |

Процесс побуждения и активации работников |

|

Контроль |

Процесс определения качества выполняемой работы и ее корректирование для получения прибыли обеспечивает наблюдение за осуществлением планов. |

|

Координация |

Деятельность по обеспечению согласованности действий работников. Реализуется в форме воздействия на коллектив, которые заняты в процессе производства со стороны руководителей и функциональных служб. |

Предмет управленческого учета- это совокупность объектов, которые участвуют в процессе всего цикла управления:

1) производственные ресурсы, которые представлены обеспечением трудом людей в процессе производственного процесса;

2) хозяйственная деятельность и результат, которые составляют деятельность организации.

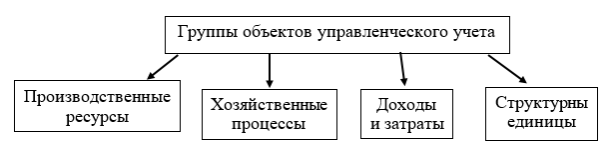

Содержание предмета управленческого учета- это различные объекты, участвующие в процессе управления реализацией, которые состоят из четырех групп (рис. 1).

Рис. 1. Состав группы объектов управленческого учета

Процесс реализации продукции — это действия, которое направлены на достижение своей основной цели, то есть извлечение максимальной предпринимательской прибыли [1, с. 15–17].

Процесс реализации является точкой начала и конца кругооборота производства. Если же продукция будет лежать на складах, это будет говорить о том, что произведенные изделия не соответствуют либо качеству, либо потребительскому спросу.

Достижение цели коммерческой организации, предприятия — извлечение прибыли, что представляет собой разницу между затратами, которые понесла организация при производстве готовой продукции, и материальными средствами, которые были получены в процессе реализации готовой продукции. Отрицательный ответ при вычислении разницы говорит о том, что цель организации (предприятия) не достигнута, то есть понесла убыток [6, с. 89–92].

Проанализировав российский рынок, можно сделать вывод о том, что не существует сбалансированности между производителями и потребителями, то есть ассортимент продукции не соответствует потребительским запросам.

Так как нет сбалансированности между производителями и потребителями, готовая продукция, которая не реализуется- остается лежать на полках склада. Это в свою очередь говорит о том, что руководитель данного предприятия не корректно принимал управленческие решения при планировании реализации готовой продукции на оптовые и розничные рынки. Поэтому, в связи с постоянным развитием рыночной экономики, руководству организации необходимо взаимодействовать с платежеспособными клиентами и ориентироваться на их спрос, то есть ориентироваться на рынок покупателей. При реализации товаров, работ и услуг необходимо решать следующие задачи управленческого учета:

- регулировать наличие и движение ресурсов (трудовых, материальных, финансовых);

- регулировать доходы и затраты по установленным стандартам, планам;

- рассчитывать себестоимость готовой продукции и ее отклонение от норматива и плана;

- выявлять финансовый результат деятельности предприятия в целом, а также подразделений;

- контролировать и анализировать деятельность организации;

- планировать и прогнозировать финансово- хозяйственную деятельность предприятия;

- представлять заключения об ожидаемых мероприятиях;

- составлять управленческую отчетность, предоставление ее руководителю организации или другому управленческому персоналу.

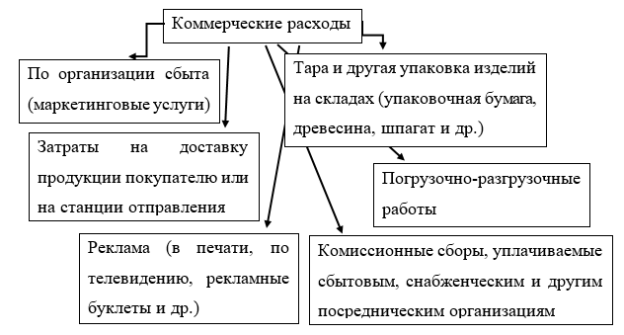

Реализация готового изделия в коммерческом предприятии отражается в момент отгрузки его заказчику или покупателю [4, с. 15–18]. При реализации готового продукта приходится производить некоторые расходы, которые связаны с отгрузкой и реализацией готовой продукции, такие затраты еще называют коммерческие расходы (рис. 2).

Рис. 2. Коммерческие расходы предприятия

Процесс реализации готовой продукции осуществляется через бухгалтерский счет 90 «Продажи». Счет 90 «Продажи» показывает промежуточные итоги деятельности предприятия. По дебету отражаются все затраты на процесс реализации и производство готовой продукции. По кредиту счета 90 «Продажи» указывается сумма выручки от реализации нашего готового продукта [3, с. 64]. Для корректной работы в бухгалтерском учете открываются субсчета (табл. 2)

Таблица 2

Субсчета, открытые ксчету 90 «Продажи»

|

Субсчет |

Содержание |

|

90/1 |

Выручка от реализации |

|

90/2 |

Производственная себестоимость готовой продукции |

|

90/3 |

Налог на добавленную стоимость (НДС) |

|

90/4 |

Акцизы |

|

90/9 |

Прибыль/убыток от реализации готовой продукции |

Приведем примеры бухгалтерских проводок, которые применяются со счетом 90 и его субсчетами в таблице 3 [5, с. 46–59].

Таблица 3

Бухгалтерские проводки со счетом 90 «Продажа»

|

Дт |

Кт |

Хозяйственная операция |

|

62 |

90/1 |

Отгружена готовая продукция заказчику |

|

20,26 |

90/2 |

Списание расходов, связанные с оказанием доставки готовой продукции |

|

90/3 |

68 |

Начисляется НДС по реализованным товарам |

|

90/9 |

99 |

Прибыль от реализации готовой продукции |

|

99 |

90/9 |

Убыток |

В течение всего календарного года каждый субсчет заполняется хозяйственными операциями. В конце каждого периода оборот, который сформировался, закрывается на субсчет 90/9 «Прибыль/убыток от реализации готовой продукции». После того как все расчетные документы получены делается проводка: Дт62 Кт90 на сумму выручки от реализации. В это же самое время идет списание себестоимости реализованной готовой продукции следующей проводкой: Дт 90 Кт 43. После чего формируется финансово- экономический итог, который рассчитывается как разница между оборотами, сформированными по субсчетам в дебете и оборотами по субсчетам по кредиту. В зависимости от того какой результат получен, в любом случае он переносится на субсчет 90/9, после чего закрывается на счете 99 «Прибыли и убытки». После того как все операции были зафиксированы в конце каждого месяца, квартала, полугодия, девяти месяцев или года можно сделать шахматную оборотную ведомость.

В конце отчетного периода представляются итоговые данные по бухгалтерским(финансовым) отчетам и счетам, которые отражены в сводном документе- главная бухгалтерская книга. Данная главная книга ведется на основании книг бухгалтерии и имеет все данные о финансовом положении организации [2, с. 25–30].

Литература:

- Головко Н. А., Швецкая В. М. // Бухгалтерское дело. — М., 2014.

- Журавлев В. Н. // Читаем баланс. — М., 2015.

- Левшова С. // Бухгалтерский учет: шаг за шагом. — СПб., 2012.

- Николаева С. А. // Международные и российские стандарты бухгалтерского учета: сравнительный анализ. — М., 2012.

- Сапожникова Н. Г. // Бухгалтерский учет. — М., КноРус., 2015.

- Хабарова Л. П. // Формирование финансовых результатов в бухгалтерском учете. — М.: Бухгалтерский бюллетень. 2014.

- Чедвик Л. // Основы финансового учета. — М.: ЮНИТИ, 2013.

- Янковский К. П., Мухарь И. Ф. // Управленческий учет, 2011.