Рассмотрены и проанализированы особенности налогообложения в странах Евразийского Экономического Союза. Выявлены общие и отличительные характеристики. Сделан вывод о необходимости налоговой гармонизации.

Ключевые слова: экономическая интеграция, налоговая интеграция, развитие налоговых систем, гармонизация налогового законодательства

Процессы глобализации активизируют торговлю и способствует образованию новых экономических союзов. Примером является создание Евразийского Экономического Союза, объединившего страны бывшего Советского Союза.

29 мая 2014г. в Астане президенты России, Белоруссии и Казахстана подписали договор о создании Евразийского экономического союза (далее — ЕАЭС), [7]. 2 января 2015 г. Армения стала полноправным участников Союза, а 12 август 20015 г. Киргизия. Договор вступил в силу с 1 января 2015г., тогда и начался процесс объединения рынков товаров, услуг, капитала и труда. Влияние данного процесса не будет замечено сразу, так как странам необходимо время для унификации законодательства. [1, c.2]

Интеграция между Россией, Белоруссией, Казахстаном, Арменией и Киргизией совершается, прежде всего, в экономической сфере. На сегодняшний день в условиях функционирования свободного рынка товаров, услуг, трудовых ресурсов и капитала в рамках Евразийского Экономического Союза возникает вопрос налогового сближения стран-участниц союза.

Гармонизация налоговых систем стран-членов Евразийского экономического союза, является важным и необходимым этапом на пути международной интеграции. Она будет способствовать развитию единого внутреннего рынка ЕАЭС, а также формированию экономического и валютного союза.

Гармонизация налоговой системы в рамках ЕАЭС означает, создание единой налоговой системы Союза, а также утверждения единых налоговых ставок и единого аппарата управления.

Целью гармонизации налоговой системы является ее совершенствование, которое будет способствовать экономическому росту и укреплению конкурентных преимуществ Союза на мировой арене. [5, c.5]

Стратегия ЕАЭС в области налоговой политики заключается в:

содействии повышению конкурентоспособности на мировых рынках;

обеспечении налогового нейтралитета и недопущение диспропорций;

гармонизации национальных налоговых законодательств;

совершенствовании налогового контроля за деятельностью субъектов экономических отношений. [7, c.24]

Что бы определить направления гармонизации налоговых систем, необходимо провести анализ текущего состояния национальных налоговых систем всех участников союза.

Для определения общих и особенных характеристик налоговых систем, рассмотрим каждую налоговую систему по отдельности.

Налоговая система Российской Федерации имеет три уровня бюджета. Она состоит из: федерального, регионального и местных бюджетов. Налоги взимаются и поступают в тот бюджет к которому они относятся.

Виды налогов и сборов налоговой системы Российской Федерации:

- Федеральные налоги и сборы:

– налог на добавленную стоимость;

– акцизы;

– налог на прибыль организаций;

– налог на доходы физических лиц;

– налог на добычу полезных ископаемых;

– водный налог;

– государственные пошлины;

– сборы за пользование объектами животного мира и водных биологических ресурсов.

- Региональные налоги:

– транспортный налог;

– налог на имущество организаций;

– налог на игорный бизнес.

- Местные налоги:

– земельный налог;

– торговый сбор;

– налог на имущество физических лиц.

Налоговая система Российской Федерации регулируется:

- Конституцией.

- Налоговым кодексом Российской Федерации.

- Нормативно-правовыми актами органов муниципальных образований местных налогов.

Основным документов, регулирующий налоговые отношения, является Налоговый кодекс, который состоит из двух глав (общая и специальная). Первая часть Налогового кодекса вступила в силу 1 января 1999 года, а вторая — в 2001 году. Он регламентирует общие принципы построения налоговой системы, а также взаимоотношения государства и налогоплательщиков по конкретным видам налогов.

Для полного понимания роли налогов в бюджете государства, необходимо проанализировать структуру доходной части бюджета.

На основе данных Министерства Финансов Российской Федерации за 2011–2015 года, приведенных в таблице 1, мы видим, что основную часть доходной части бюджета припадает на налоговые поступления.

Таблица 1

Доходы консолидированного бюджета Российской Федерации 2011- 2015гг. млрд руб.

|

№ п/п |

Показатель |

Период |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

1 |

Нефтегазовые доходы |

5 642,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

|

2 |

Ненефтегазовые доходы, в т. ч. |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

21 059,4 |

|

2.1 |

НДС |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

|

2.2 |

Акцизы |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

|

2.3 |

Налог на прибыль |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

|

2.4 |

Налог на доходы физических лиц |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

|

2.5 |

Ввозные пошлины |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

|

2.6 |

Страховые взносы на обязательное социальное страхование |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 636,3 |

|

2.7 |

Прочее |

2 825,1 |

3 145,4 |

3 04,9 |

3 562,2 |

4 148,8 |

|

Доходы всего |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

|

На основании таблицы 1, посмотрим какие виды налогов имеют самую большую часть в бюджете страны. [10]

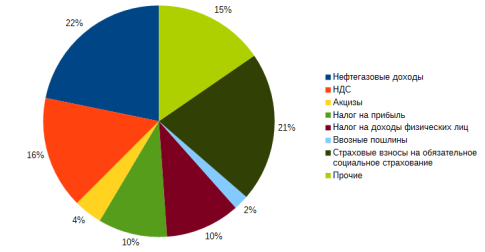

На рисунке 1 мы видим, что самый высокий процент поступлений в бюджет припадает на:

- НДС — 16 %.

- Налог на прибыль — 10 %.

- Налог на доходы физических лиц — 10 %.

- Страховые взносы на обязательное медицинское страхование — 21 %.

Рис. 1. Структура дохода консолидированного бюджета Российской Федерации за 2015 год

Налоговая система Республики Беларусь, в отличии от налоговой системы Российской Федерации, имеет не три уровня бюджета, а два: республиканский и местный. [9]

Республиканские налоги: налог на добавленную стоимость, акцизы, налог на прибыль, налог на доходы иностранных организаций, подоходный налог с физических лиц, налог на недвижимость, земельный налог, экологический налог, налог на добычу (изъятие) природных ресурсов, сбор за проезд автомобильных транспортных средств иностранных государств, оффшорный сбор, гербовый сбор, консульский сбор, государственная пошлина, патентные пошлины.

Местные налоги и сборы: налог на владения собаками, курортный сбор, сбор с заготовителей.

Основным нормативным документов, который регулирует налоговые взаимоотношения является налоговый кодекс. Налоговый кодекс Республики Беларусь состоит из общей и особенной частей. Общая часть устанавливает общую систему налогов, вводит, изменяет, прекращает на территории страны их действие, дает определения основных терминов и понятий, регламентирует все общие вопросы налогообложения.

Особенная часть содержит детальное описание всех налогов, различных налоговых режимов, действующих в стране.

Также имеются ряд других сборов и пошлин, которые относятся к налоговым платежам и регламентируются они иными нормативными актами.

В налоговом кодексе Республики Беларусь закреплены основы налоговой системы. Порядок исчисления и уплаты конкретных видов налогов регламентируется отдельными законами. Закон «О местном управлении и самоуправлении в Республике Беларусь» трактует исчисление налогов и сборов в местные бюджеты. При утверждении бюджета на очередной год, устанавливаются процент отчислений в местные бюджеты от общегосударственных налогов. Объекты обложения, порядок уплаты, ставки, льготы по каждому виду налога и сбора предусматриваются специальными актами налогового законодательства. [9]

Таблица 2

Доходы бюджета Республики Беларусь за 2011–2015 года, млрд.руб.

|

№п/п |

Показатель |

Период |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

1 |

Налоговые доходы |

45 708,5 |

88 593,9 |

114 553,5 |

142 832,7 |

157 303,5 |

|

2 |

Неналоговые доходы |

8 108,7 |

12 793,6 |

19 347,0 |

25 316,1 |

35 894,6 |

|

Доходы всего |

53 817,1 |

101 387,5 |

133 900,5 |

168 148,8 |

193 198,1 |

|

Из таблицы 2 мы видим, что налоговые поступления в несколько раз превышают неналоговые поступления. Налоговые поступлений в разрезе по видам налогов отражены на рисунке 2.

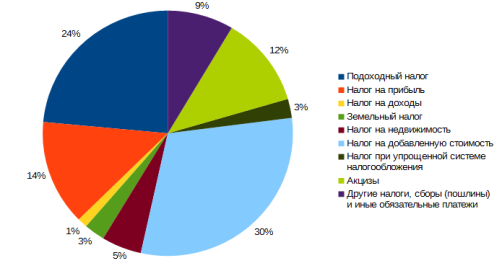

Рис. 2. Структура налоговых поступлений Республики Беларусь за 2015 г.

На рисунке 2 мы видим, что самый высокий процент поступлений в бюджет припадает на:

- НДС — 30 %.

- Налог на прибыль — 14 %.

- Подоходный налог — 24 %.

- Акцизы — 12 %.

В налоговой системе Республики Казахстан существуют общегосударственные и местные налоги. Общегосударственные налоги являются основным источником доходов государственной казны, а местные налоги, согласно налоговому законодательству, являются доходом местных бюджетов. [6, 17]

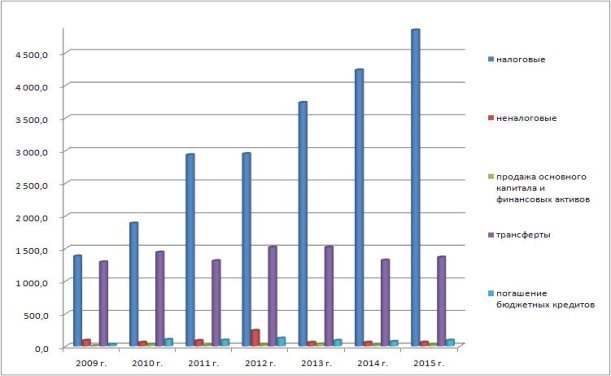

Согласно статистическим данным Республики Казахстан, отраженным на рисунке 3, мы видим, что основную доходную часть бюджета республики составляют налоговые поступления, так же как в РФ и РБ.

Рис. 3. Динамика поступлению в республиканский бюджет за 2009–2015 годы [33]

Одним из основных налогов Казахстана является налог на добавленную стоимость. Объекты налогообложения, а также налоговая база НДС исчисляются идентично с Российским законодательством. Плательщиками НДС являются все юридические лица, в том числе нерезиденты Республики Казахстан, которые осуществляют деятельность на территории Казахстана через постоянное представительство; физические лица, осуществляющие предпринимательскую деятельность.

Все платежи во внебюджетные фонды объедены в единый социальный налог. Порядок взимания и уплаты социального налога Казахстана схож с порядком исчисления и уплаты единого социального налога в России.

Акцизами облагаются импортируемые товары и товары, произведенные на территории Республики Казахстан. Игорный бизнес также попадает под обложение акцизным налогом. В сравнении с Россией, перечень подакцизных товаров Республики Казахстан шире. Ставки налогов утверждаются Кабинетом министров Казахстана. Различают твердые и процентные ставки.

Налоговые отношения регламентируются: конституцией, налоговым кодексом, нормативно правовыми актами.

Налоговая система Киргизии также является двухуровневой и состоит из общегосударственных и местных налогов.

Общегосударственные налоги: подоходный налог, налог на добавленную стоимость, налог на прибыль, акцизный налог, налог с продаж, налог за пользование недрами.

Местные налоги: налог на имущество, земельный налог. [8, c.4]

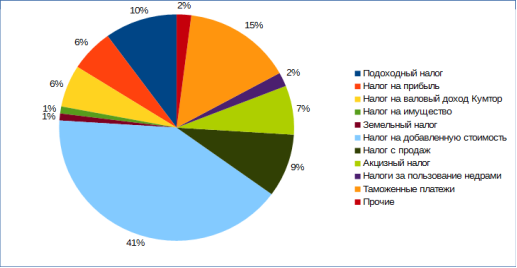

Структура доходной части Киргизии представлена на рисунке 4

Рис. 4. Структура консолидированного бюджета Киргизии за 2014 г.

Основная доля доходной части бюджета Киргизии припадает на НДС (41 %), таможенные платежи (15 %), подоходный налог (10 %), а также налог с продаж (9 %). Только у Киргизии на сегодняшний день действует налог с продаж.

Налоговая система Армении является двухуровневой, в соответствии с этим все исчисленные налоги подлежат уплате в государственный и муниципальные бюджеты.

Государственные налоги: налог на прибыль, подоходный налог, акцизный налог, налог на добавленную стоимость.

Местные налоги: налог на имущество, земельный налог, гостиничный налог, налог на парковочное место транспортного средства.

Налоговые взаимоотношения регулируются:

– налоговым законодательством;

– постановлениями правительства;

– актами, принятыми налоговой инспекцией Армении.

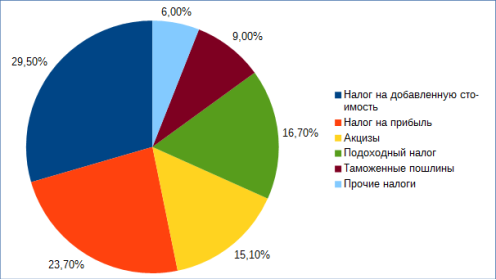

В Армении налоговые поступления составляют 85 % всех поступлений в бюджет. На рисунке 5 отражена доля каждого налога. [4]

Рис. 5. Структура консолидированного бюджета Армении за 2014 г.

Из рисунка 5 мы видим, что самую большую долю в структуре налоговых поступлений занимает налог на добавленную стоимость и составляет: 29,5 %; налог на прибыль 23,7 %; подоходный налог 16,7 %; акцизы 15,1 % от общей доли налоговых поступлений.

Проанализировав налоговое законодательство России, Беларуси, Казахстана Армении и Киргизии, видны отличия и сходства налоговых систем.

Так, в Республике Беларусь, Армении, Казахстане и Киргизии действует двухуровневая система налогообложения, которая включает республиканский и местный уровни бюджета. России же присуща трехуровневая система налогообложения, включающая федеральный, региональный и местные уровни бюджета.

Основными бюджетообразующими налогами являются: НДС, налог на прибыль, подоходный налог, акцизы.

Для более полной картины, проанализируем действующие налоговые ставки стран Евразийского Союза.

В таблице 3 приведены ставки основных налогов стран ЕАЭС.

Таблица 3

Текущие налоговые ставки стран Евразийского Экономического Союза

|

№п/п |

Вид налога |

Ставки налогов встранах ЕАЭС |

|||||

|

Россия |

Беларусь |

Казахстан |

Армения |

Киргизия |

|||

|

1 |

НДС |

0 %, 10 %, 18 % |

0 %, 10 %, 20 %; пониженные ставки: 0,5 %, 9,09 %, 16,67 % |

0 %, 12 % |

20 % |

0 %, 12 % |

|

|

2 |

Налог на прибыль |

20 % |

5 %, 10 %, 24 % |

10 %, 15 %, 30 % |

5 %, 10 % |

0 %, 5 %, 10 % |

|

|

3 |

НДФЛ |

9 %, 13 %, 15 %, 30 %, 35 % |

9 %, 12 %, 15 % |

5 %, 10 % |

10 %, 20 % |

10 % |

|

|

4 |

Акцизы |

в зависимости от вида подакцизного товара, твердые и адвалорные ставки |

|||||

|

5 |

Налог на имущество организаций |

не превышает 2,2 % |

1 % |

0,5 %, 1,5 % |

от 01 % до 0,8 % |

0,35 %, 0,5 %, 0,8 % |

|

|

6 |

Налог с продаж |

отсутствует |

1,5 %, 2,5 %, 3,5 %, 5 % |

||||

|

7 |

Налог на игорный бизнес |

твердые ставки в зависимости от объекта игорного бизнеса |

отсутствует |

||||

|

8 |

Транспортный налог |

Твердая ставка |

заменен налогом на имущество |

||||

Из таблицы 3 мы видим, что самые высокие ставки по отдельным видам налогов в Российской Федерации. В остальных странах налоговые ставки незначительно отличаются. В некоторых странах часть налогов не существует (например, налог на игорный бизнес в Киргизии). В то же время налог с продаж существует только в Киргизии.

Транспортный налог в Армении заменен налогом на имущество, тогда как в других государствах ЕАЭС наравне действует и налог на имущество, и транспортный.

Сходство налогового законодательства стан проявляется в том, что оно является кодифицированным. Но это формальный, внешний признак, хотя и он важен для процессов интеграции.

Общая история стран-участниц облегчает политику в области гармонизации налогового законодательства, так как налоговые системы довольно похожи.

Проведение согласованной налоговой политики всех стран-участников является одним из основных условий развития интеграционных процессов.

Литература:

- Договор о Евразийском экономическом союзе от 29 мая 2014 года. URL: http://www.consultant.ru/document/cons_doc_LAW_163855/.

- Договор о присоединении Республики Армения к Евразийскому экономическому союзу от 10 октября 2014 года. URL: http://www.consultant.ru/document/cons_doc_LAW_169854/.

- Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года URL: http://www.consultant.ru/document/cons_doc_LAW_172976/

- Закон Республики Армения о налогах от 14.04.1997 года. URL: http://www.arlis.am/DocumentView.aspx?docid=68179.

- Ишханов A. B. Налоговая гармонизация как элемент управления мировой налоговой конкуренцией // Экономика: теория и практика, Краснодар: КубГУ, 2002. № 2–3. С. 4–9.

- Кодекс Республики Казахстан от 10.12.2008 N 99-IV ЗРК

- «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)", (с изменениями на 01.01.2013 года). URL: http://www.keden.kz/ru/tax_code.php?print.

- Линкевич Е. Ф. Формирование валютной зоны на территории снг: проблемы и перспективы // Финансовая аналитика: проблемы и решения. 2014. № 12. С. 22–27.

- Мамбеталиев Н. Т., Мамбеталиева Ж. Н. О перспективах гармонизации национальных налоговых законодательств государств — участников Евразийского экономического сообщества // Налоговый вестник. 2001. N 6.

- Министерство Финансов Республики Беларусь. http://www.minfin.gov.by/taxation

- Федеральная служба государственной статистики: URL: httр://www.gks.ru.