В статье определена классификация банковских рисков; обосновано выделение кредитного риска из числа банковских рисков; выделены факторы, влияющие на кредитный риск субъектов МСБ; проанализирована ситуация на рынке кредитования субъектов МСБ; определены меры, направленные на минимизацию кредитного риска на различных этапах кредитного процесса.

Ключевые слова: малый и средний бизнес, кредитный риск, коммерческий банк, рискообразующие факторы, государственная поддержка

Малый и средний бизнес (далее — МСБ) представляет для банков большой интерес из-за высокой доходности операций и небольших сроков оборачиваемости ссудного капитала, что подтверждает рост количества банков, включающихся в рынок кредитования малого и среднего бизнеса.

Вместе с тем, при быстром росте кредитного рынка МСБ в России возрастают и риски банков, связанные с кредитным бизнесом [1, с. 75]. Прежде всего, это происходит из-за слабой ресурсной базы кредитуемых субъектов, а также недостаточно отработанной методики предоставления и возврата кредитов коммерческими банками, способной оценить риски, возникающие при оформлении кредитов представителям малого и среднего бизнеса.

Объективно определить вероятность возникновения потерь от кредитной операции, оценить их объем и сопоставить его с предположительным уровнем доходов помогает тщательный анализ рисков.

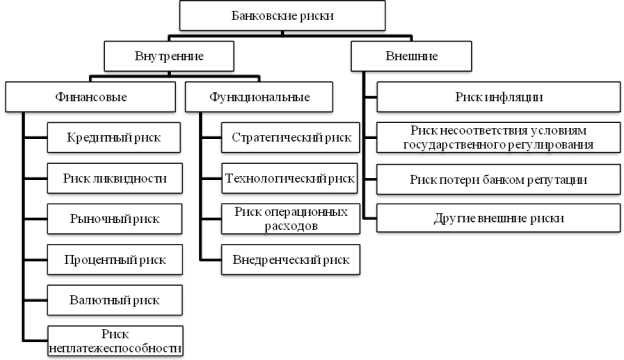

В банковской практике существует множество подходов к формированию классификации рисков, с которыми банки сталкиваются при осуществлении своей деятельности. Обобщая опыт, может быть предложена классификация, представленная на рис. 1.

Рис.1 Классификация банковских рисков

Стоит сказать, что среди выделенных на рис. 1 групп рисков особое место в кредитовании субъектов МСБ отводится кредитному риску. Именно он отражает специфику и оказывает наибольшее влияние на результаты деятельности коммерческого банка.

Кредитный риск чаще всего трактуется как вероятность частичного или неполного невыполнения заемщиком основных условий кредитного договора [2, с. 32]. При этом можно условно выделить две составные его части: риск невозврата заемных средств и риск неуплаты процентов по ссуде.

Коммерческий банк, кредитующий предприятия МСБ, может в будущем лишиться стоимости кредитной части банковского портфеля активов в связи с невозвратом, неполным или несвоевременным возвратом кредитов и процентов по ним. Следовательно, для определения эффективной методики предоставления и возврата кредитов субъектам МСБ коммерческим банкам необходимо проведение большой работы в области изучения специфики кредитного риска, факторов, способствующих его возникновению, а также разработке мероприятий, направленных на минимизацию риска и возможных потерь при его наступлении.

Необходимо учитывать, что на возникновение и величину кредитных рисков напрямую влияют различные факторы. Ключевая роль в их определении отводится качеству конкретной ссуды и кредитного портфеля банка в целом.

К рискобразующим факторам, влияющим на качество отдельно выдаваемой ссуды можно отнести: размер кредита, срок и порядок погашения; форма собственности заемщика, принадлежность к отрасли, его кредитоспособность; обеспеченность кредита; качество взаимоотношений клиента с банком; степень информированности банка о клиенте.

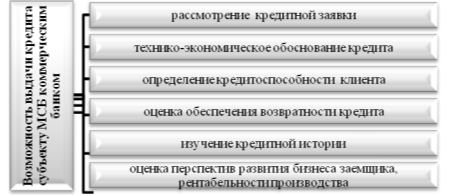

Для снижения вероятности потерь от кредитной операции необходим тщательный, глубокий анализ, прежде всего, возможности выдачи кредита. Основные этапы по рассмотрению возможности выдачи кредита представлены на рис. 2.

Рис. 2. Основные этапы рассмотрения возможности выдачи кредита субъекту МСБ коммерческим банком

Следует отметить, что заемщик, оформляя кредит, также принимает на себя определенные риски, главными из которых являются закредитованность и недокредитованность. В случае заинтересованности банка в клиенте, сумма займа может быть завышена в отношении конкретного клиента-заемщика. В случае высокой кредитной обеспеченности банк не будет беспокоиться о своих рисках, в то время как для предприятия-заемщика завышенная сумма займа может оказаться критичной.

С другой стороны, недостаточный объем кредита малому и среднему бизнесу также может вызвать проблемы. Это связано с тем, что объем полученного кредита недостаточен для реализации проекта. Как результат — проект будет заморожен до «лучших» времен либо же потерпит неудачу весь бизнес.

Вследствие важности развития банковского кредитования МСБ для национальной экономики государственными органами РФ осуществляются мероприятия, направленные на стимулирование деятельности по борьбе с возникающими рисками как коммерческих банков, так и субъектов МСБ. Для решения проблем, связанных с рисками кредитования субъектов МСБ, Правительством Российской Федерации принято решение об утверждении распоряжения о распределении субъектам РФ более чем 7,5 млрд. рублей на государственную поддержку МСБ в 2017 г.

По данным Министерства экономического развития РФ указанные средства предоставляются регионам на реализацию четырех основных направлений:

‒ оказание финансовой поддержки субъектам МСБ и организациям, образующим их инфраструктуру поддержки;

‒ предоставление субсидий на софинансирование капитальных вложений;

‒ содействие развитию молодежного предпринимательства;

‒ организация предоставления услуг по принципу «одного окна» для оказания поддержки субъектам МСБ [4].

Коммерческие банки, при кредитовании предприятий малого и среднего бизнеса, предпочитают повышать проценты по кредиту. Таким образом, они «подстраховывают» себя на тот случай, когда кредит заемщиком не выплачивается. Очевидно, что для лучшего развития кредитной деятельности в области МСБ процент риска невозврата заемных денежных средств необходимо снижать. Но это возможно только в случае участия фондов поддержки субъектов МСБ и их резервов для выплаты части процентов по кредиту.

Стоит отметить, что мероприятия по софинансированию имеют довольно высокий спрос со стороны субъектов РФ. По данным Министерства экономического развития в рассмотрении и согласовании мероприятий, заявляемых к федеральному софинансированию, приняли участие 82 субъекта РФ, был рассмотрен 431 проект на общую сумму более 9 млрд. рублей при установленном в рамках государственной программы РФ «Экономическое развитие и инновационная экономика» объеме финансирования из федерального бюджета в размере 7,513 млрд. рублей. Кроме того, в рамках направления по оказанию финансовой поддержки субъектам МСБ и организациям, образующим их инфраструктуру поддержки наиболее востребованными в 2016 году со стороны стали «возвратные» меры поддержки:

−мероприятия по созданию и развитию микрофинансовых организаций и гарантийных фондов (поддержаны в размере 3,06 млрд. рублей);

‒ мероприятия по поддержке монопрофильных муниципальных образований (0,74 млрд. рублей);

‒ мероприятия по созданию и развитию информационно-консультационной поддержки (0,72 млрд. рублей);

‒ мероприятия по созданию и развитию инфраструктуры поддержки субъектов МСБ, осуществляющей свою деятельность в области инноваций и промышленного производства (0,69 млрд. рублей) [4].

Необходимо отметить, что уже в первом полугодии 2016 года отмечалась стабилизация рынка кредитования МСБ, при этом объем выданных кредитов МСБ снизился всего на 0,6 % по сравнению с результатами первого полугодия 2015 года. Этому во многом способствовало восстановление активности крупных банков, что вызвано, в свою очередь, адаптацией предпринимателей к новым экономическим условиям и ростом спроса со стороны МСБ на заемные ресурсы.

При этом выдачи микрозаймов в первом полугодии 2016 г., приходящиеся на государственные и муниципальные фонды поддержки предпринимательства, возросли на 42 % к первому полугодию 2015 г. до 7,2 млрд. рублей [5].

В 2016 году проявили активность многие региональные фонды поддержки предпринимательства, активно выдавая займы свыше 3 млн. рублей, чего ранее не наблюдалось. Положительно на развитие деятельности субъектов МСБ в 2016 г. сказалось увеличение предельного срока займов с 1 до 3 лет, благодаря чему многие заёмщики воспользовались возможностью получить поддержку бизнеса под ставки ниже банковских. Кроме того, Министерством экономического развития РФ разработан проект соглашения о предоставлении субсидий субъектам РФ из федерального бюджета в рамках реализации федеральной финансовой поддержки малого и среднего предпринимательства.

Отмечается повышение интереса к рынку МСБ крупных банков. Как заявляют эксперты «Эксперт РА», если в 2015 году банки из топ-30 по активам резко сократили объем выдачи кредитов МСБ, то в 2016 году тенденция изменилась. Только за первое полугодие 2016 года объем кредитов, выданных крупными банками субъектам МСБ, вырос на 24 % по сравнению с результатами первого полугодия 2015-го, в то время как банки за пределами топ-30 продемонстрировали сокращение на 19 % [6].

Наряду с этим, из-за более активного роста проблемной задолженности в портфеле МСБ у средних и небольших банков размер их портфеля не показал такого же резкого сокращения и потерял только 6 % за прошедшие 12 месяцев. Действующий портфель кредитов МСБ у банков из топ-30 вырос на 2 % за период c 1 июля 2015 г. по 1 июля 2016 г. и составил 2,6 трлн. рублей (табл. 1).

Таблица 1

Объем кредитного портфеля МСБ уведущих банков во втором квартале 2015–2016гг.

|

Наименование банка |

Объем кредитного портфеля МСБ по состоянию на 1 июля года, млн. руб. |

Темпы прироста кредитного портфеля МСБ за период 01.07.2015–01.07.2016,% |

|

|

2015 |

2016 |

||

|

ПАО Сбербанк |

1 034 829 |

958 542 |

-7 |

|

АО «Россельхозбанк» |

590 045 |

552 384 |

-6 |

|

ВТБ 24 (ПАО) |

165 649 |

146 557 |

-12 |

|

ПАО «МИнБанк» |

77 885 |

97 300 |

25 |

|

ПАО «Банк «Санкт-Петербург» |

56 282 |

70 469 |

25 |

|

ПАО «АК БАРС» БАНК |

32 364 |

63 593 |

96 |

|

Банк «Возрождение» (ПАО) |

60 671 |

61 064 |

1 |

Как свидетельствуют данные таблицы 1, по состоянию на 1 июля 2016 г. объем кредитного портфеля МСБ снизился у трех ведущих банков: АО «Россельхозбанк» (6 %), ПАО Сбербанк (7 %), ВТБ 24 (12 %). Значительное увеличение данного показателя наблюдалось у таких банков, как ПАО «АК БАРС» БАНК (96 %), ПАО «МинБанк» (25 %) и ПАО «Банк «Санкт-Петербург» (25 %). В Банке «Возрождение» изменение объема кредитного портфеля МСБ было незначительно.

Следует отметить, что по состоянию на 1 июля 2016 г. доля просроченной задолженности в совокупном портфеле кредитов МСБ составила 15,2 % (+3,5 п. п. по сравнению с показателем на 1 июля 2015 г.), что существенно превышает долю просрочки как в розничном сегменте (8,5 %), так и в сегменте кредитования крупного бизнеса (5,3 %) [6]. Это также подтверждают данные таблицы 2, в которой приведены основные показатели рынка кредитования сектора МСБ по состоянию на 1 октября 2016 года (табл. 2).

Таблица 2

Основные показатели рынка кредитования сектора МСБ по состоянию на 1 октября 2016 года

|

Наименование показателя |

Прирост кпредыдущему месяцу |

Прирост к 1.10.2015г. |

||

|

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Объем выданных за месяц кредитов |

+61 |

+14,3 |

-30 |

-6 |

|

Задолженность субъектов МСБ |

-12 |

-0,3 |

-479 |

-10 |

|

Просроченная задолженность |

+10 |

+1,5 |

+47 |

+8 |

|

Доля просроченной задолженности |

+0,26 п.п. |

-2,4 п.п. |

||

Источник: [7].

Основываясь на данных, представленных в таблице 2, можно сказать, что в сентябре 2016 г. объем выданных за месяц кредитов вырос на 14,3 % по сравнению с августом этого года. При этом задолженность субъектов МСБ уменьшилась на 12 млрд. руб., тогда как величина просроченной задолженности увеличилась на 10 млрд. руб. или 1,5 %.

В то же время, эксперты рейтинговых агентств настроены на оптимистичный прогноз развития кредитования субъектов МСБ в 2017 г. за счет дальнейшего расширения программ рефинансирования кредитов МСБ (в том числе за счет привлечения в программу небольших региональных банков).

На основе вышеизложенного можно определить следующие меры, которые могут способствовать минимизации возникающих рисков в кредитовании субъектов МСБ:

‒ подбор оптимального кредитного продукта, оптимального для кредитуемого субъекта по графику платежей и срокам погашения с учетом проведенного анализа ликвидности и платежеспособности заемщика;

‒ проведение регулярных проверок платежеспособности заемщика и вероятности ее потери;

‒ выбор обеспечения, соответствующего размеру обязательства;

‒ применение страхования от возникновения кредитного риска путем страхования жизни и трудоспособности, заемщика, имущества, выделяемого под залог, риска возникновения неплатежеспособности заемщика;

‒ активное применение хеджирования рисков − использование кредитных деривативов, предназначенных для передачи кредитного риска от одного субъекта другому.

Грамотно рассчитанная и правильно потраченная сумма займа способна стать толчком для дальнейшего развития и процветания предприятий МСБ. В результате кредит будет погашен вовремя и в полном объеме.

Следовательно, самым важными условиями кредитования предприятий малого и среднего бизнеса коммерческими банками, наряду с наличием или отсутствием обеспечения, являются срок функционирования компании и финансовые результаты ее деятельности. Чтобы получить ссуду, предприятие МСБ должно на момент подачи кредитной заявки в течение нескольких предшествующих лет вести успешную коммерческую деятельность.

Следует отметить, что, не смотря на весь спектр проблем, связанных с кредитованием МСБ, это направление остается привлекательным для банков. Малый и средний бизнес выступает гарантом социально-экономической стабильности в стране, быстро адаптируется к изменяющимся условиям. Успешное развитие сектора малого и среднего бизнеса будет способствовать стабилизации социально-экономического положения в стране, увеличению числа наукоемких предприятий, укреплению инновационного вектора развития российской экономики в целом.

Литература:

- Гулько А. А., Коннова А. В. Тенденции и проблемы развития банковского кредитования малого и среднего бизнеса в России // Проблемы экономики и менеджмента. — 2016. — № 4(56). — С. 74–79.

- Кртян А. С. Проблемы кредитования малого и среднего бизнеса // Молодой ученый. — 2014. — № 8.2. — С. 32–34.

- Терновский Д. Н. Кредитный риск в кредитовании малого и среднего бизнеса // Вестник ВУиТ. URL: http://cyberleninka.ru/article/n/kreditnyy-risk-v-kreditovanii-malogo-i-srednego-biznesa (дата обращения: 02.03.2017).

- Малый и средний бизнес в регионах получит 7,5 млрд. рублей субсидий в 2017 году // Официальный сайт Правительства Министерства экономического развития Российской Федерации. URL: http://economy.gov.ru (дата обращения: 06.03.2017).

- Рейтинг по объему выданных кредитов МСБ // Официальный сайт рейтингового агентства «Эксперт РА» (RAEX). URL: http://raexpert.ru (дата обращения: 07.03.2017).

- Развитие рынка в I полугодии 2016 года // Официальный сайт рейтингового агентства «Эксперт РА» (RAEX). URL: http://raexpert.ru (дата обращения: 06.03.2017).

- Статистика кредитования малого и среднего бизнеса в России (на 01.10.2016 г.) // Официльный сайт МСП Банка. URL: https://www.mspbank.ru/userfiles/Bulleten_nov_2016.pdf (дата обращения: 10.03.2017).