Ключевые слова: риск, управление рисками, ЕАЭС, профиль риска, система управления рисками.

Одним из основополагающих принципов осуществления таможенного контроля является применение системы управления рисками. В связи с углублением экономической интеграции в рамках Евразийского экономического союза (ЕАЭС, Союз), действием санкций со стороны Европейского союза и ответных мер Российской Федерации, существующей практикой несоблюдения некоторыми участниками внешнеэкономической деятельности (ВЭД) порядка перемещения товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС представляется необходимым осуществлять контроль за соблюдением законодательства. В связи с динамично меняющейся обстановкой в сфере ВЭД необходимо своевременно реагировать на произошедшие изменения, в том числе используя систему управления рисками.

Исходя из этого, представляется необходимым акцентировать внимание на изменениях, произошедших в законодательстве, касающемся системы управления рисками, а также на действиях должностных лиц таможенных органов при актуализации и отмене профилей рисков.

Согласно действующему на данный момент Таможенному кодексу Таможенного союза (ТК ТС), риск – это степень вероятности несоблюдения таможенного законодательства таможенного союза и законодательства государств-членов таможенного союза. В проекте Таможенного кодекса ЕАЭС (ТК ЕАЭС) риск определен как вероятность несоблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании.

Также в ТК ЕАЭС внесены незначительные изменения в понятие «профиль риска». Он определен как совокупность сведений об области риска, индикаторах риска и о мерах по минимизации рисков.

Применение системы управления рисками в Российской Федерации регламентировано Приказом ФТС России № 1000 от 20 мая 2016 года «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками». Согласно этому приказу, профили риска классифицируются по нескольким параметрам, а именно по сроку действия, региону действия, степени автоматизации, особенностям их разработки и применения.

Согласно действующему Приказу, уровень риска может быть низким или высоким. Если уровень риска признается низким, то должностное лицо таможенного органа продолжает проведение оценки риска до момента изменения уровня риска с низкого на высокий. При изменении уровня с низкого на высокий формируется профиль риска.

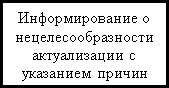

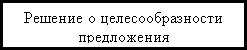

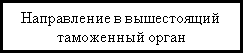

При изменении уровня риска, индикаторы которого содержатся в утвержденном профиле риска, с высокого на низкий должностные лица подразделений таможенных органов формируют предложения об актуализации или отмене профиля риска.

Рассмотрение проектов профилей рисков, предложений об их актуализации или, согласование и присвоение проектам статуса профилей осуществляется с использованием специального программного средства.

Согласно пункту 50 Приказа, предложения об актуализации или отмене формируются:

1) координирующими подразделениями таможенных органов;

2) структурными подразделениями таможенных органов;

3) подразделениями таможенных органов, на которые возлагаются подготовка предложений об актуализации или отмене профиля риска, а также контроль за его применением и эффективностью, обоснованностью включения в профиль риска конкретных мер по минимизации рисков, соответствием профиля риска правовым актам, соблюдением установленного порядка учета результатов применения мер по минимизации рисков, единообразным подходом к применению профиля риска по соответствующим направлениям деятельности (ответственные подразделения по контролю за действием профиля риска);

4) иными подразделениями таможенных органов, если необходимость актуализации или отмены профиля риска выявлена должностными лицами подразделений, не являющихся координирующими, структурными либо ответственными подразделениями по контролю за действием профиля риска.

Профиль риска может быть актуализирован, во-первых, путем внесения изменений в профиль риска. В этом случае осуществляется изменение его регистрационного номера, вид профиля риска, технологическую операцию, при которой применяется профиль риска. Во-вторых, возможно переиздание профиля риска (отмена действующего профиля риска и утверждения нового с новым номером).

В рамках рассматриваемой темы была разработана блок-схема актуализации профиля риска в соответствии с Приказом ФТС №1000 от 20 мая 2016 года «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками» (рис. 1).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1. Порядок действий должностных лиц таможенных органов при актуализации профилей рисков

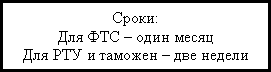

Следует отметить, что целевые правоохранительные профили риска (профили рисков, разработанные на основе сведений, полученных подразделениями, осуществляющими правоохранительную деятельность, и предназначенные для оперативного доведения до должностных лиц, осуществляющих таможенные операции и таможенный контроль товаров, информации о необходимости применить меры по минимизации рисков к одной определенной партии товаров или к одному транспортному средству международной перевозки) актуализируются в особом порядке, для них составлена отдельная блок-схема (рис. 2).

Рис. 2. Действия должностных лиц таможенных органов при актуализации целевых правоохранительных профилей риска

Это связано со спецификой деятельности структурных подразделений, использующих данный вид профилей риска.

Исходя из вышеизложенного, можно отметить, что в проекте Таможенного кодекса ЕАЭС произойдут изменения в терминологии, касающейся системы управления рисками. В частности, понятие «риск» дополняется международными правовыми актами в области таможенного дела.

Проанализировав порядок актуализации профилей риска в соответствии с Приказом ФТС России № 1000 от 20 мая 2016 года «Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками», можно сделать вывод, что процесс актуализации профиля риска не является быстрым и профилю риска необходимо пройти несколько «инстанций», для того чтобы актуализироваться. С одной стороны, это замедляет процесс реагирования таможенных органов на изменения в сфере ВЭД, с другой – позволяет отобрать для актуализации действительно необходимые профили рисков, рассмотрев все возможные варианты области риска и товаров прикрытия.

Литература:

- Дьяков В.И., Останин В.А. Особенности таможенного риск-менеджмента в условиях глобализации // Таможенная политика России на Дальнем Востоке. 2011. № 4 (57). С. 47-50.

- Ершов А.Д., Завьялова О.В. Система управления рисками в таможенном деле: Учебник; Российская таможенная академия, Санкт-Петербургский имени В. Б. Бобкова филиал. СПб, 2013.

- Завьялова О.В. Вопросы развития системы управления рисками таможенной службы России в условиях современных интеграционных процессов / Экономика и общество: рациональность и ответственность. Сборник научных трудов под ред. О.П. Кузнецовой. Омск, 2015. С. 263-267.

- Костин А.А., Костина О.В. Правовые и организационные основы совершенствования таможенного контроля в ЕАЭС / Актуальные проблемы развития таможенного дела: Сборник материалов научно-практической конференции факультета таможенного дела. М, 2016. С. 26-29.

- Костин А.А., Подойма Л.Ю. Комплексный подход к развитию системы управления таможенными рисками в рамках Евразийского экономического союза // Вестник Белгородского университета кооперации, экономики и права. 2015. № 2(54). С. 251-259.

- Костин А.А. Риск-менеджмент в таможенном деле: основные проблемы и перспективы использования // Менеджмент в России и за рубежом. 2010. №4. С. 34-39.

- Костин А.А. Система управления рисками при осуществлении таможенного контроля: Учебное пособие. СПб.: ИЦ Интермедия, 2013. 224 с.