Эффективность использования имущества и раскрытие имущественного потенциала является одним из важнейших критериев оценки деятельности любого предприятия, имеющего своей целью получение прибыли. Для того чтобы предложить конкретные мероприятия, направленные на эффективное использование и обновление имущества предприятия, необходимо провести подробный анализ хозяйственной деятельности, в ходе которого необходимо выявить тенденции состояния и изменения имущества, определить резервы повышения эффективности его использования. Анализ имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Ключевые слова: активы, структура имущества, внеоборотные активы, оборотные активы

The effectiveness of the use of property and the disclosure of the potential of the property is one of the most important criteria for evaluating the activity of any enterprise, which has the purpose of making a profit. To propose specific measures aimed at the efficient use of assets and businesses update, you must undertake a detailed analysis of economic activity, during which the need to identify trends and changes in the status of the property to determine the reserves of increase of efficiency of its use. Analysis of the property allows you to set the size of the absolute and relative increase or decrease in total assets of the enterprise and its individual species.

Keywords: assets, property structure, non-current assets, current assets

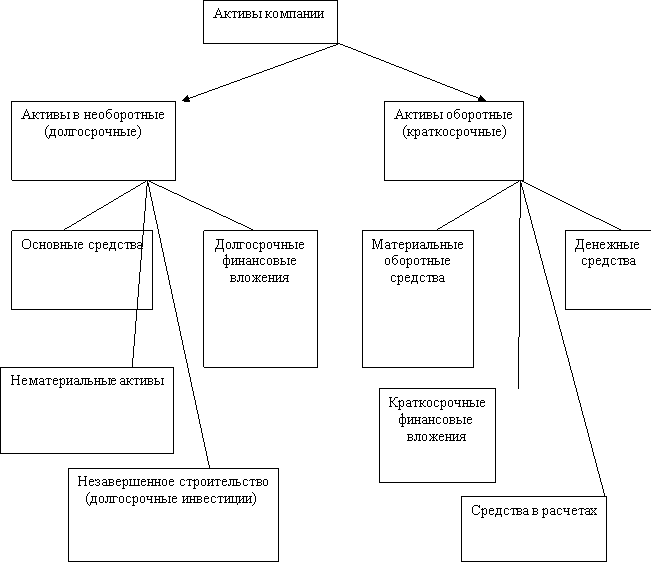

Имущество (активы) любой организации можно рассматривать с двух сторон. С одной стороны, состав имущества, из каких видов состоят средства, с другой — за счет каких источников это имущество приобреталось и формировалось. Общая классификация активов приведена на рисунке 1.

Анализ активов организации начинается с изучения состава и структуры бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса тесно взаимосвязаны между собой. Необходимо отметить, что оба подхода представляют особую ценность при проведении межхозяйственных сопоставлений, сравнении отчетности разных предприятий по производственным объемам и видам деятельности [1].

Рис. 1. Имущество (активы) предприятия [2]

Вертикальная оценка даёт возможность обратить внимание на элементы, которые обладают наибольшим удельным весом. Горизонтальный анализ позволяет акцентировать внимание на тех компонентах, доля которых изменяется скачкообразно. И те, и другие компоненты являются в некоторой степени индикаторами проблемных участков. Для отражения полной картины применяются оба метода в комплексе [3].

Информационными источниками для оценки активов организации и расчета показателей эффективности их использования служит бухгалтерская отчетность. В частности, изучаются именно активы бухгалтерского баланса.

Бухгалтерский баланс — это отчетный документ, представляющий собой перечень ресурсов предприятия (активы) и источников их возникновения (пассивы). Данные представляются в стоимостной оценке на конкретную отчетную дату. Составление бухгалтерского баланса для хозяйствующих субъектов заключается в раскрытии средств субъекта и их источников в разрезе основных статей активов и обязательств, а также в сопоставлении данных за отчетный период с данными за предшествующий период [4].

Критерием качества и достоверности формирования информации об имуществе предприятия является соответствие законодательной базе Российской Федерации. Анализ и планирование являются одними из важнейших функций управления, без них невозможно принятие никаких управленческих решений ни на одном предприятии.

Значение анализа имущества предприятия определяется существенностью исследуемого показателя в структуре финансовых ресурсов компании.

Оценка активов производилась на базе предприятия ООО «МЕГАКОМ», которое представляет собой производственную компанию, специализирующуюся на мебели. Компания расположена в г. Арсеньев.

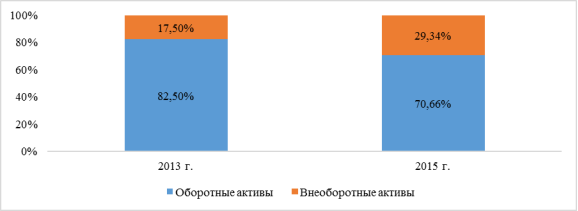

Оценка активов предприятия была начата с изучения их структуры, которая показала, что за 2013–2015гг. удельный вес оборотных активов увеличился в анализируемом периоде на 6,35 %, соответственно на 6,35 % уменьшился удельный вес внеоборотных активов ООО «МЕГАКОМ» (рисунок 2).

Рис. 2. Динамика структуры активов предприятия ООО «МЕГАКОМ», 2014–2015 гг.

Горизонтальный анализ активов организации свидетельствуют о том, что активы равномерно увеличиваются. Если в 2013г. финансовые ресурсы ООО «МЕГАКОМ» определялись стоимость в 10520 тыс. руб., то к в 2015г. их значение возросло до 2013 тыс. руб., что составляет 117,46 %. Увеличение актива бухгалтерского баланса произошло за счет увеличения стоимости его статей.

При этом следует отметить увеличение показателя внеоборотных активов на 4060 тыс. руб. при росте оборотных активов предприятия на 5530 тыс. руб. Снижение стоимости внеоборотных активов обусловлено увеличение значения основных средств на 4360 тыс. руб. и нематериальных активов уменьшение на -150 тыс. руб.

Увеличение оборотных средств на 5530 тыс. руб. произошло за счет роста запасов с 5910 до 8510 тыс. руб., что составляет 102,65 %. Наибольшее увеличение наблюдается по показателю дебиторской задолженности — на 4100 тыс. руб. с 2360 до 5150 тыс. руб. в 2015 г.

Следующим этапом было выделение структуры баланса (таблица 1).

Таблица 1

Вертикальный анализ активов ООО «МЕГАКОМ», 2013–2015 гг. (тыс. рублей)

|

Показатель |

Значение показателя |

Изменение вструктуре за анализируемый период |

||||||

|

в тыс. руб. |

в% квалюте баланса |

±% (гр.7-гр.5) |

±% ((гр.4-гр.2): гр.2) |

|||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Актив |

||||||||

|

1. Внеоборотные активы |

1840 |

6110 |

5900 |

17,50 |

35,70 |

29,34 |

11,84 |

3,20 |

|

в том числе: основные средства |

1430 |

5930 |

5790 |

55,03 |

34,64 |

28,79 |

-26,24 |

3,05 |

|

нематериальные активы |

260 |

180 |

110 |

1,04 |

1,05 |

0,55 |

-0,49 |

-0,58 |

|

2. Оборотные, всего |

8680 |

11010 |

14210 |

82,50 |

64,30 |

70,66 |

-11,84 |

0,64 |

|

в том числе: запасы |

5910 |

8290 |

8510 |

80,89 |

48,42 |

42,32 |

-38,57 |

0,44 |

|

дебиторская задолженность |

2360 |

2450 |

5150 |

48,95 |

14,31 |

25,61 |

-23,34 |

3,18 |

|

денежные средства |

410 |

270 |

550 |

5,23 |

1,58 |

2,73 |

-2,5 |

0,34 |

|

Валюта баланса |

10520 |

17120 |

20110 |

100 |

100 |

100 |

0 |

0,91 |

Из представленных в таблице данных видно, что на 31.12.2013 в активах организации доля внеоборотных средств составляет одну треть, а оборотных активов — две третьих. Активы организации за 2015 год увеличились на 9590 тыс. руб. В структуре активов наибольший удельный вес составляют оборотные средства — 82,5 % и 70,7 % в 2013 и 2015 гг. соответственно.

При снижении стоимости внеоборотных активов их удельный вес уменьшился в 2015г. по сравнению с 2013г. — с 35,7 % до 29,3 %. Снижение удельного веса внеоборотных активов обусловлено как уменьшением доли основных средств (на 5,8 %), так и нематериальных активов — на 0,6 %. Наибольший удельный вес в имуществе ООО «МЕГАКОМ» занимают запасы (80,9 % и 42,3 % на начало и конец 2015г. соответственно) в составе оборотных активов, что определяется особенностями производственной деятельности.

Таким образом, проведенный вертикальный анализ имущества организации позволяют сделать вывод о том, что в структуре финансовых ресурсов организации наблюдаются положительные тенденции роста оборотных активов за счет увеличения доли наиболее мобильных активов — денежных средств и дебиторской задолженности [6]. Превышение удельного веса текущих активов над постоянными характеризует эффективное использование оборотных средств ООО «МЕГАКОМ».

Литература:

- Алексеева Л. Ф. Заработная плата: современный взгляд учета и контроля // «Молодой ученый». — 2016. — № 7 (111). — С. 803–805.

- Терентьева Т. В., Шумик Е. Г. Анализ методик оценки развития отраслей промышленности // Экономика и предпринимательство. — 2016. — № 10 (часть 3) — С. 433–436.

- Сыч А. И., Левкина Е. В. Направления развития рыбохозяйственной деятельности в Приморском крае // Международный журнал прикладных и фундаментальных исследований. — 2016. — № 11–2. — С. 313–317;URL: http://applied-research.ru/ru/article/view?id=10490

- Левкина Е. В. Влияние внешних факторов на эффективность рыбной отрасли Приморского края / Е. В. Левкина, О. Ю. Ворожбит // Международный студенческий научный вестник. — 2015. — № 4 (часть 3) — С. 416–419.

- Левкина Е. В., Кириленко Н. Д., Ким А. А. Анализ состояния основных фондов рыбной промышленности в Приморском Крае // Экономика, предпринимательство и право. — 2016. — Том 6. — № 4. — doi: 10.18334/epp.6.4.37439

- Левкина Е. В., Осинникова А. И., Пономаренко И. В. Современное состояние и направления развития рыбохозяйственной деятельности на примере Приморского края // Микроисследования в экономике. — № 1 (1). — doi: 10.18334/.37582