Важнейшее место в финансовой системе любого государства занимает бюджетная система. Основным источником доходов бюджета всех уровней являются налоги и сборы, а их собираемость является одним из основных показателей эффективности налоговой системы. Налоги являются тем системным элементом экономики, который определяет финансовое благополучие государства, а также тем фактором, который оказывает значительное влияние на экономическую ситуацию в целом. Таким образом, одной из основных задач налоговых органов на сегодняшний момент является создание условий для своевременного и полного внесения в бюджет законодательно установленных налогов и сборов.

На практике большой проблемой на пути решения данной задачи является существование у хозяйствующих субъектов налоговой задолженности, которая является одним из существенных дестабилизирующих социально-экономических факторов, поскольку ее значительная сумма существенным образом ограничивает объем финансовых ресурсов государства. Нормативно — правовое обеспечение урегулирования налоговой задолженности включает, помимо норм Налогового кодекса Российской Федерации, значительное количество подзаконных ведомственных, распорядительных актов, приказов, писем, принятых в основном ФНС России [2, с. 6].

Рассмотрев мнения различных авторов, можно прийти к выводу, что налоговая задолженность — это общий объем невыполненных обязательств по уплате законодательно установленных налогов и сборов, начисленных пеней за несвоевременную уплату налогов и сборов, и присужденных штрафных санкций за нарушение налогового законодательства, который выражается в денежной форме. В аналитическом учете налоговых органов налоговая задолженность выступает как сумма задолженности по налоговым платежам в бюджет и задолженности перед бюджетом по пеням и налоговым санкциям [1, с. 86].

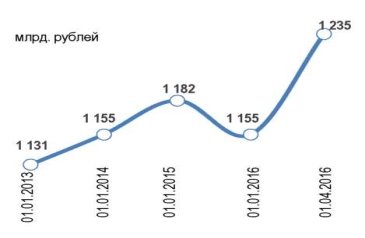

Совокупная задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по состоянию на 1 апреля 2016 года составила 1 235 млрд. рублей и за период с начала 2016 года выросла на 80 млрд. рублей, или на 7 процентов (рисунок 1).

Рис. 1. Динамика задолженности

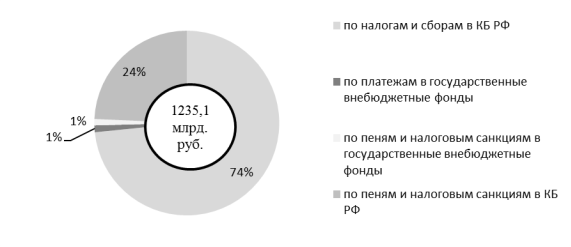

Задолженность значительно в результате экономического кризиса, что подтолкнуло хозяйствующих субъектов к неуплате налогов или укрывательству фактических показателей финансово-хозяйственной деятельности. Рассматривая структуру совокупной задолженности по уровням бюджетной системы Российской Федерации, следует отметить, что по состоянию на 01.04.2016 на 79,5 млрд. рублей, или на 9,6 %, выросла по сравнению с 01.01.2016 задолженность по налогам и сборам в консолидированный бюджет Российской Федерации и составила 906,9 млрд. рублей. по пеням и налоговым санкциям выросла задолженность на 3 млрд. рублей, или на 1 %, и на 01.04.2016 составила 299,8 млрд. рублей (рисунок 2).

Рис. 2. Структура совокупной задолженности по уровням бюджетной системы Российской Федерации на 01.04.2016

Основными причинами образования задолженности являются неуплата платежей, доначисленных по результатам налоговых проверок, и неуплата текущих платежей.

Рост задолженности отмечается в 72 Управлениях ФНС России по субъектам Российской Федерации и 5 межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам. Для возможности выявления причин высокого уровня налоговой задолженности проведем анализ структуры совокупной налоговой задолженности по основным отраслям на примере Оренбургской области. Для этого воспользуемся данными статистической отчетности по форме 4 — НОМ. Полученные расчеты представлены в таблице 1.

Таблица 1

Совокупная налоговая задолженность вразрезе видов экономической деятельности на примере Оренбургской области

|

Основные виды экономической деятельности |

Годы |

Темп роста,% |

|||

|

2013 |

2014 |

2015 |

2014 |

2015 |

|

|

Сельское хозяйство, охота и лесное хозяйство |

268059 |

401061 |

480943 |

149,62 |

119,92 |

|

Рыболовство, рыбоводство |

109 |

112 |

1457 |

102,75 |

1300,89 |

|

Добыча полезных ископаемых |

137367 |

148025 |

147763 |

107,76 |

99,82 |

|

Обрабатывающие производства |

1002251 |

957957 |

1131832 |

95,58 |

118,15 |

|

Производство и распределение электроэнергии, газа и воды |

37243 |

30800 |

32683 |

82,70 |

106,11 |

|

Строительство |

800800 |

777374 |

780048 |

97,07 |

100,34 |

|

Оптовая и розничная торговля |

888893 |

835472 |

1056715 |

93,99 |

126,48 |

|

Гостиницы и рестораны |

6869 |

8747 |

13313 |

127,34 |

152,20 |

|

Транспорт и связь |

321772 |

269867 |

311965 |

83,87 |

115,60 |

|

Финансовая деятельность |

8089 |

9883 |

29920 |

122,18 |

302,74 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

311571 |

365447 |

495254 |

117,29 |

135,52 |

|

Государственное управление и обеспечение военной безопасности |

228307 |

76863 |

2533 |

33,67 |

3,30 |

|

Образование |

5098 |

14186 |

8261 |

278,27 |

58,23 |

|

Здравоохранение и предоставление социальных услуг |

16147 |

13394 |

1341 |

82,95 |

10,01 |

|

Остальные виды экономической деятельности |

717257 |

889425 |

783112 |

124 |

88,04 |

|

Итого совокупная налоговая задолженность |

4749832 |

4798713 |

5277140 |

101,03 |

109,97 |

Из данных таблицы 1 видно, что общая величина налоговой задолженности возрастает на протяжении всего рассматриваемого периода. Наибольший прирост задолженности в 2015 году наблюдался в такой отрасти, как «Рыболовство, рыбоводство». Здесь общая величина задолженности увеличилась на 1200,89 %. Такой рост, возможен в результате проведения в 2015 году комплексных выездных налоговых проверок предприятий данной отрасли за анализируемый период.

При оценке динамики совокупной налоговой задолженности по отдельным видам деятельности необходимо отметить, что процент прироста задолженности характерен для отрасли сельского хозяйства — одного из основного вида экономической деятельности региона. В 2014 году прирост задолженности составил 49,62 %, а в 2015 году — 19,92 % за счет начисления пени на доначисленные суммы налогов и сборов по результатам налоговых проверок и за счет списания безнадежной задолженности данной отрасли в 2015 году.

Совокупная налоговая задолженности значительно увеличивается на протяжении рассматриваемого периода по финансовой деятельности. В 2014 году прирост составил 22,18 %, а в 2015 году — 202,74 %. Такой значительный скачок является результатом финансового кризиса, который ограничил масштабы деятельности многих финансовых компаний в 2015 году.

Изменение совокупной задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Оренбургской области по основным налогам приведено в таблице 2.

Таблица 2

Структура налоговой задолженности по видам налогов исборов на примере Оренбургской области

|

Налог |

Годы |

Темп роста,% |

Удельный вес,% |

||

|

2014 |

2015 |

2014 |

2015 |

||

|

Налог на прибыль |

808 763 |

569 948 |

-29,53 |

16,85 |

10,80 |

|

НДС |

2 069 139 |

2 342 272 |

13,20 |

43,12 |

44,39 |

|

Платежи за пользование природными ресурсами |

24 527 |

42 665 |

73,95 |

0,51 |

0,81 |

|

Остальные федеральные налоги и сборы |

468 440 |

513 149 |

9,54 |

9,76 |

9,72 |

|

Региональные налоги и сборы |

767 884 |

1 015 879 |

32,30 |

16,00 |

19,25 |

|

Местные налоги и сборы |

431 586 |

541 356 |

25,43 |

8,99 |

10,26 |

|

Специальные налоговые режимы |

228 374 |

251 871 |

10,29 |

4,76 |

4,77 |

|

Итого |

4 798 713 |

5 277 140 |

9,97 |

100,00 |

100,00 |

Основной объем совокупной задолженности в бюджет Оренбургской области приходится на задолженность по налогу на добавленную стоимость, удельный вес которой составил 44,39 %. Удельный вес задолженности по налогу на прибыль составил 10,8 %, по платежам за пользование природными ресурсами — 0,81 %. Доля задолженности по региональным налогам и сборам составила 19,25 %, по местным налогам и сборам — 10,26 %.

Урегулирование налоговой задолженности традиционно осуществляется в две стадии: добровольной и принудительной. Добровольная стадия предполагает возможность хозяйствующего субъекта самостоятельно погасить неуплату по предъявленному требованию налогового органа. В рамках принудительной формы налоговый орган сам взыскивает задолженность, применяя методы взыскания, установленные НК РФ. Взыскание возникшей задолженности по налоговым обязательствам можно поделить на два этапа: первый — бесспорное внесудебное взыскание за счет денежных средств или имущества должника, второй — взыскание в судебном порядке за счет обращения в суд с иском о взыскании задолженности [4, с. 55].

В таблице 3 представлены сведения о результатах работы налоговых органов Оренбургской области по взысканию налоговой задолженности согласно статистической отчетности по форме 4 — ОР. Результативность бесспорного взыскания принудительной и обеспечительной форм механизма урегулирования налоговой задолженности зависит от сумм предъявленных требований. По Оренбургской области в 2015 году предъявлено требований на 7417606 тыс. руб., выставлено инкассовых поручений для списания задолженности безакцептным путем на сумму 2471349 тыс. руб., вынесено требований ареста имущества с санкции прокурора на 86518 тыс. руб., возбуждено ССП исполнительных производств о взыскании за счет имущества на сумму 1490411 тыс. руб., инициировано процедур банкротства на 388929 тыс. руб.

Таблица 3

Результаты работы налоговых органов Оренбургской области по взысканию налоговой задолженности

|

Показатель |

Годы |

|

|

2014, тыс. руб. |

2015, тыс. руб. |

|

|

Предъявлено требований за минусом отозванных |

5539203 |

7417606 |

|

Погашено по требованию |

2167963 |

2811384 |

|

Выступило инкассовых поручений за минусом отозванных |

2101097 |

2471349 |

|

Поступило со счетов налогоплательщиков, взысканных в бесспорном порядке |

738149 |

913633 |

|

Вынесено постановлений о наложении ареста согласно ст.77 НК РФ |

81446 |

86518 |

|

Погашено после получении постановления об аресте имущества |

15637 |

26685 |

|

Возбуждено ССП исполнительных производств о взыскании за счет имущества |

1186635 |

1490411 |

|

Погашено в результате проведения исполнительных действий |

378225 |

501559 |

|

Возбуждено дел о несостоятельности (банкротстве) с участием уполномоченного органа |

134514 |

388929 |

|

Поступило в ходе реализации процедур банкротства |

46692 |

134199 |

Из данных таблицы 3 видно, что погашение задолженности за счет предъявления требований увеличивается. Возрастает количество дел о несостоятельности, увеличивается погашение задолженности за счет реализации процедур банкротства. Также наблюдается рост величины погашения задолженности в результате проведения исполнительных действий.

Для определения результативности принятых мер взыскания проведем сравнительное исследование принятых методов по отношению предъявленным требованиям за минусом отозванных и исполненных (таблица 4).

Таблица 4

Отношения методов взыскания кпредъявленным требованиям

|

Показатель |

Годы |

|

|

2014, тыс.руб. |

2015, тыс.руб. |

|

|

Предъявлено требований за минусом отозванных и исполненных, в млн. руб. |

5539203 |

7417606 |

|

Выставлено инкассовых поручений за минусом отозванных, в млн. руб. |

2101097 |

2471349 |

|

Доля инкассовых поручений от предъявленных требований, % |

37,93 |

33,32 |

|

Вынесено постановлений о наложении ареста согласно ст. 77 НК РФ, млн. руб. |

81446 |

86518 |

|

Доля постановлений на арест имущества с санкции прокурора от предъявленных требований, % |

1,47 |

1,17 |

|

Возбуждено ССП исполнительных производств о взыскании за счет имущества, в млн. руб. |

1186635 |

1490411 |

|

Доля возбужденных постановлений в ССП от предъявленных требований, % |

21,42 |

20,09 |

|

Возбуждено дел о несостоятельности (банкротстве) с участием исполнительного органа, млн. руб. |

247 |

560 |

|

Доля возбужденных процедур банкротства от предъявленных требований, % |

0,004 |

0,008 |

Наиболее результативным является 2015 год, так как высокие показатели определили методы взыскания: по инкассовым поручениям 33,32 %, по возбужденным постановлениям ССП 20,09 %. Высокие показатели взыскания связаны с наиболее крупной суммой предъявленных требований в 2014 году. Арест имущества с санкции прокурора принимался все реже и реже с 1,47 % до 1,17 %. Динамика возбуждения дел о несостоятельности разнонаправлена, так в 2014 году это метод применялся реже, а в 2015 году стал применяться значительно чаще (с 0,004 % до 0,008 %).

Таким образом, возникновение налоговой задолженности является одним из проблемных участков современной экономической системы. Возрастание количества неплатежей в бюджет приводит к появлению множества негативных последствий как для государства, так и для общества в целом. Урегулирование налоговой задолженности осуществляется с использование различных методов, требующих дальнейшего совершенствования. В целях мобилизации налоговых поступлений в бюджетную систему Российской Федерации и снижение размера задолженности, налоговыми органами проводятся комплекс мер принудительного взыскания налоговой задолженности в соответствии с главами 8–11 Налогового кодекса Российской Федерации. Наиболее результативным в 2015 году являлись методы взыскания: по инкассовым поручениям, по возбужденным постановлениям ССП, по возбужденным процедурам банкротства. В результате законодательных поправок механизма отсрочки, рассрочки налоговой задолженности, реализуемых через изменение срока уплаты налога и сбора, а также пени и начисленных штрафов, можно существенно повлиять на снижение суммы совокупной задолженности, кроме того оказать заметную поддержку регионам в деле развития собственного производственного, научного потенциала и модернизации экономики.

Литература:

- Бондарь, O. A. Экономические предпосылки возникновения налоговой задолженности по Забайкальскому краю/ Бондарь О. А. // Молодой ученый, 2010. — № 7. -с. 86–88.

- Бондарь, О. А. Принципы реализации механизма урегулирования налоговой задолженности / Бондарь О. А. // Молодой ученый, 2010. — № 8–2. -c. 6–9.

- Грохотова, Н. В. Проблемы взыскания налоговой задолженности и пути их решения / Грохотова Н. В. // Труды Братского государственного университета. Серия: Экономика и управление, 2015. — т. 1. — с. 95–101.

- Захарова, Т. С. Урегулирование налоговой задолженности (ключевые категории методики проверки деятельности налоговых органов) / Захарова Т. С., Пушин А. В.// Вестник АКСОР, 2013. — № 3 (27). — c. 55–61

- Миронова, И. Б. Управление налоговой задолженностью организации / Миронова И. Б., Пушкарёва М. А. // Актуальные проблемы гуманитарных и естественных наук, 2014. — № 11–2. — С. 92–95.

- Федюкова, Н. В. Развитие системы урегулирования налоговой задолженности как следствие отрицательного воздействия на ход воспроизводственных процессов / Федюкова Н. В.// Вестник Московского городского педагогического университета. Серия: Экономика, 2015.- № 3 (5). — с. 39–45.