В современных условиях развития экономики экономические субъекты должны уделять особое внимание применению современных методов и приемов внутреннего контроля, что позволит эффективно управлять их деятельностью. В процессе хозяйственной жизни практически у каждой организации возникает дебиторская задолженность. Расширение рынков сбыта, увеличение объемов реализации продукции, неизбежно приводит к образованию дебиторской задолженности у организаций.

Под дебиторской задолженностью следует понимать задолженность покупателей и заказчиков, поставщиков и подрядчиков, работников организации, а также физических лиц [8]. Задолженность может возникнуть по всем видам расчетов организации с юридическими и физическими лицами и включает в себя суммы задолженностей по подотчетным лицам, по недостачам товарно-материальных ценностей, обнаруженным при их приемке, по штрафам, пеням, неустойкам, по выданным авансам, по расчетам с поставщиками и покупателями.

Дебиторская задолженность оказывает влияние на все стороны финансово-хозяйственной деятельности организации, при этом существует вероятность негативного влияния на прибыль организации, денежные потоки от реализации продукции и в целом на финансовое состояние [9].

Организация эффективного управления дебиторской задолженностью является важным условием для поддержания ликвидности и платежеспособности организации. Управление дебиторской задолженностью необходимо как при формировании имиджа надежного заемщика, так и с точки зрения обеспечения эффективной текущей деятельности организации.

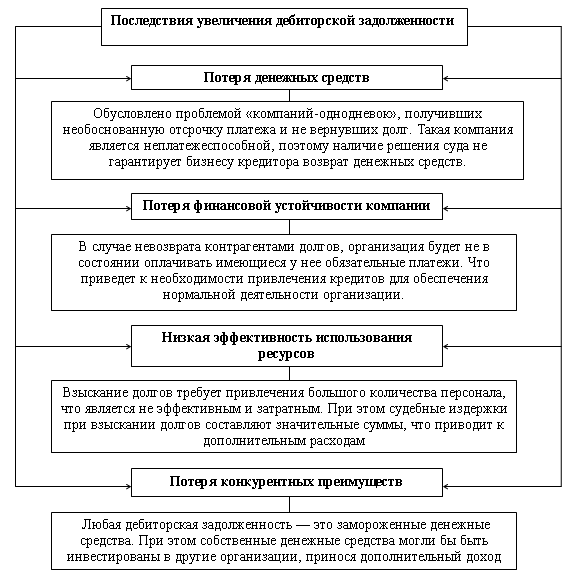

Высокая дебиторская задолженность увеличивает срок ее погашения, замедляет оборачиваемость, увеличивает финансовый цикл, что отрицательно влияет на деятельность организации [5]. Пренебрежение организацией управления дебиторской задолженностью приводит к увеличению долгов, а также последствиям, представленным на рисунке 1.

Рис. 1. Последствия увеличения дебиторской задолженности

Данные рисунка 1 позволяют сделать вывод, о том, что пренебрежение управлением дебиторской задолженностью приводит к таким последствиям как: потеря денежных средств, потеря финансовой устойчивости, низкой эффективности использования ресурсов, а также потерям конкурентных преимуществ.

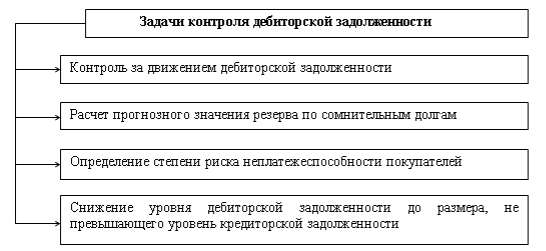

Снижение дебиторской задолженности возможно посредством организации системы внутреннего контроля, который представляет собой процесс, обеспечивающий надлежащее функционирование организации, принятый управленческим решением и направленный на успешное достижение поставленной цели. Основная цель функционирования системы внутреннего контроля дебиторской задолженности в организации является подтверждение полноты, права, существования и стоимостную оценку сальдовых остатков по счетам расчетов с поставщиками и покупателями [7]. Основные задачи контроля дебиторской задолженности представлены на рисунке 2.

Рис. 2. Задачи контроля дебиторской задолженности

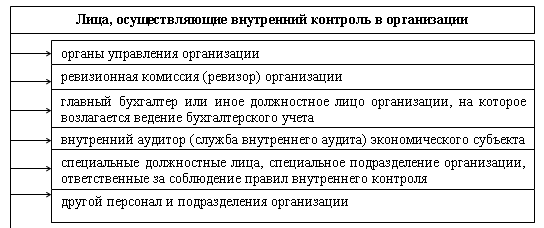

Порядок организации внутреннего контроля, а также обязанности и полномочия подразделений и персонала организации, зависят от характера и масштабов деятельности, особенностей системы управления организации [3]. Внутренний контроль, как правило, могут осуществлять лица, представленные на рисунке 3:

Рис. 3.Лица, осуществляющие внутренний контроль в организации

Внутренний контроль над дебиторской задолженностью чаще всего осуществляют главный бухгалтер или иное должностное лицо организации, на которое возлагается ведение бухгалтерского учета.

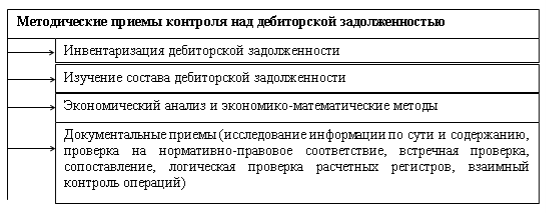

Методические приемы контроля над дебиторской задолженностью включают в себя методы, представленные на рисунке 4.

Рис. 4. Методические приемы контроля над дебиторской задолженностью

Осуществление контроля над дебиторской задолженностью предусматривает отдельный учет двух основных ее видов: нормальной и просроченной. Нормальной признается задолженность за отгруженные товары, работы, услуги, срок оплаты по которым еще не наступил, но право собственности перешло к покупателю [6]. Просроченная, в свою очередь, это задолженность за товары, работы и услуги, срок оплаты по которым согласно договору истек. Возникновение такой задолженности связано с нарушением покупателем или заказчиком сроков расчетов за предоставленные товары, работы, услуги, невозвращенные в срок суммы, выданные подотчетным лицам, а также выявленные хищения товарно-материальных ценностей и денежных средств.

Обнаружению дебиторской задолженности способствует инвентаризация расчетов с контрагентами. Инвентаризация является основным способом контроля за состоянием дебиторской задолженности и позволяет выявить просроченные долги. Осуществлять такой контроль рекомендуется не менее двух раз в месяц.

Распространенным методом контроля над дебиторской задолженностью является изучение состава долгов. На этой фазе анализа рассматривается состав просроченной задолженности, выделяются сомнительная и безнадежная задолженности, то есть оценивается качество дебиторской задолженности. Исходной информацией для анализа служат данные бухгалтерского учета по задолженности конкретных контрагентов, при этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения.

Расчетно-аналитические методические приемы контроля основаны на применении методов анализа дебиторской задолженности, что дает возможность оценить и выявить динамику этой задолженности и исследовать причины образования нереальных к взысканию долгов [8]. Расчетно-аналитические приемы включают в себя расчет определенных показателей.

На конец каждого месяца рекомендуется рассчитывать коэффициент инкассации, который позволит определить долю оплаты ранее отгруженных товаров (работ, услуг) в текущем периоде. На основании рассчитанного коэффициента инкассации составляется план погашения дебиторской задолженности, позволяющий сделать прогноз ее остатка на конец месяца, а также сроки поступления денежных средств.

Следующим показателем рекомендуется рассчитывать коэффициент оборачиваемости дебиторской задолженности. Данный коэффициент позволяет судить о том, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства, т. е. погашается.

Оценить степень деловой активности организации может сравнение сроков погашения дебиторской задолженности с фактическими сроками, на которые предоставляются кредиты покупателям. Что позволит определить эффективность организации кредитного контроля, а также получить информацию о надежности дебиторов [6].

Документальные методы требуют использования приемов исследования сущности и содержания расчетных операций для выяснения полноты, законности и правильности отражения расчетов с дебиторами. Выявление нарушений расчетов отражаются в соответствующем разделе акта (заключения) ревизионной комиссии.

Таким образом, внутренний контроль за дебиторской задолженностью обеспечивает последовательную и эффективную работу организации, сохранение активов в связи с своевременным отслеживанием сомнительной задолженности, своевременное и полное отражение хозяйственных операций по расчетам с клиентами в бухгалтерском учете.

Литература:

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете». [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/.

- Информация Минфина России N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» от 26.12.2013. [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_156407/

- Внутренний контроль предприятия малого бизнеса. [Электронный ресурс]. — Режим доступа: http://www.26–2.ru/qa/1609-vnutrenniy-kontrol-predpriyatiya-malogo-biznesa.

- Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105. [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_3028/.

- Дронова Ю. В. Дебиторская задолженность в теплоэнергетике: причины возникновения и пути решения проблемы [Текст] / Ю. В. Дронова, О. А. Владимирова // Экономика и предпринимательство. — 2016. — № 2. — С. 274–280.

- Кириченко, Т. В. Финансовый менеджмент [Текст]: учебник / Т. В. Кириченко. — М.: Дашков и К, 2016. — 483 с.

- Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник / М. В. Косолапова, В. А. Свободин. — М.: Дашков и К, 2016. — 246 с.

- Куприянова Л. М. Оценка эффективности управления дебиторской задолженности [Электронный ресурс] / Л. М. Куприянова, А. Н. Болдырев // Мир новой экономики. — 2015. — № 2. — С. 47–55. — Режим доступа: http://www.fa.ru/dep/mne/Pages/Arhiv.aspx.

- Линг В. В. Управление дебиторской задолженностью на предприятии [Текст] / В. В. Линг // Экономика и предпринимательство. — 2015. — № 10. — С. 1166–1169.