Для рынка банковского ритейла характерна тенденция усложнения традиционных видов, предоставляемых розничных банковских продуктов, в том числе и в сфере кредитования, появление инновационных банковских продуктов и технологий, что актуализирует проблему конкурентоспособности банковских продуктов и разработки эффективной кредитной политики.

Эффективность кредитной политики непосредственно определяет результаты деятельности коммерческого банка. Однако, несмотря на признание значимости кредитной политики как со стороны регулирующих банковских органов и работников банковской сферы, так и со стороны ученых, до настоящего времени не выработано стройной и ясной концепции формирования кредитной политики банка и эффективных методических подходов к её разработке. Необходимость системного подхода к формированию продуктовой политики коммерческих банков в сфере розничного кредитования требует дальнейшего исследования.

Процесс развития розничных банковских услуг заключается в переходе на новые стандарты розничного банковского обслуживания, что позволяет адекватно проводить оценку финансового положения и перспектив развития кредитной организации, а также определять готовность банков к преодолению кризисных явлений.

Развитие национальной экономики, происходящее в условиях инновационной модернизации реальных и финансовых рынков, — отмечают А. Аганбегян и И. Руденский, -оказывает положительное воздействие на отечественную банковскую систему, способствуя формированию инновационного финансового поведения банковских кредитно-финансовых институтов [1, c. 8]. Однако наряду с поступательным движением банковской системы наблюдается низкий уровень капитализации ресурсной базы, узость ассортиментного ряда банковских продуктов и услуг, высокий уровень негативного воздействия банковских рисков.

Эти факторы, в значительной степени детерминируют недостаточную конкурентоспособность мелких и средних отечественных кредитно-финансовых институтов, их ограниченность в способности качественно удовлетворять финансовые потребности субъектов экономики в источниках поступательного развития бизнеса.

Именно поэтому представляется необходимым изучение банковских конкурентоспособных стратегий кредитных организаций на розничном рынке банковских услуг. Все это обуславливает необходимость исследования и осмысления теоретико-методологических подходов к системе формирования инновационного финансового поведения банков на основе реализации банковской конкурентоспособной стратегии на розничном рынке банковских продуктов и услуг в условиях жесткой конкуренции.

Так И. Ю. Артемьев отмечает, что конкуренция на рынке имеет место быть только тогда, когда присутствует множество товаропроизводителей, которые реализуют свои услуги и продукцию [2, c.123].

По мнению Л. С. Архиповой, Г. Ю. Гагарина и А. М. Архипова конкуренция на рынке представляет собой борьбу за ограниченный платежеспособный спрос со стороны потребителей, которая осуществляется предприятиями в тех сегментах рынка, где они работают [3]. Исследователи основываются на позитивном воздействии ряда признаков:

– конкурентная борьба между производителями возникает при продвижении своих услуг и продуктов на рынок;

– конкуренция ведется только за ограниченный объем платежеспособного спроса, так как удовлетворение спроса услугами какой-либо организации автоматически лишает возможности реализовать свои услуги остальных конкурентов;

– конкуренция на рынке может получить развитие только на доступных сегментах.

Кирцнер И. М. отмечает, что современное видение конкуренции рассматривается скорее как «ситуация», а не как «процесс» [5]. Автор же считает, что изучение конкурентного характера должно заключаться именно в контексте понимания конкуренции как «процесса», т. к. конкуренции свойственна динамическая изменчивость.

Е. М. Маркевич трактует конкуренцию, как неотъемлемую часть рыночной среды, без которой развитый рынок не мыслим [6, c. 437–438] В этой связи автор отмечает, что необходимо изучать уровень интенсивности конкуренции, определять преимущества и рыночные возможности наиболее сильных конкурентов, а также перспективы развития конкуренции на выбранных рынках.

Конкуренция выступает самым дешевым методом экономического контроля, который не имеет себе равных. Такой контроль реализуется посредством минимизации общественных затрат, который не только формирует условия обеспечения потребителей продуктами и услугами необходимого качества в определенный срок, но и представляет важную динамическую силу, которая постоянно мотивирует производителя на снижение издержек производства при его одновременном увеличении, на снижение цен.

Как утверждают Е. Ф. Сысоева и Н. А. Кретова, — конкуренция динамична, изменчива и наряду с положительными сторонами порой выступает в качестве сдерживающего фактора развития кредитно-финансовых институтов. Вследствие вероятности наступления неблагоприятных событий, кредитно-финансовым институтам необходимо постоянно изучать конкурентную среду, а также деятельность конкурентов [8, c. 12].

В. В. Зорина считает, что банковская конкуренция осуществляется посредством деятельности субъектов общества и выступает в качестве конкретного механизма функционирования и развития рынка банковских услуг. Она основана на экономических законах, которые направлены на осуществление разнообразных экономических интересов [4, c. 261].

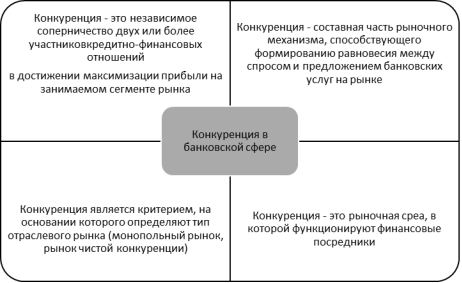

Анализ различных походов к пониманию сущности и роли конкуренции в банковской сфере позволяет выделить четыре основных подхода (Рисунок 1).

Рис. 1. Подходы к пониманию конкуренции в банковской сфере

Таким образом, конкуренция в банковской сфере характеризуется двуединой природой. С одной стороны, конкуренция представляет собой процесс соперничества коммерческих банков, направленный на обеспечение каждым субъектом рынка банковских услуг более прочного положения. С другой стороны, конкуренция является средой, где функционируют кредитно-финансовые институты. Банковская конкуренция выступает механизмом регулирования, который обеспечивает эффективность функционирования всей банковской системы.

Влияние конкуренции на розничный рынок банковских продуктов и услуг, и на формирование финансового поведения банков следует рассматривать через выявление и анализ ряда важных ее функций:

1) Регулирующая функция — увеличение или снижение спроса и предложения на розничные банковские продукты и услуги как в количественном выражении, так и в качественном приводят к постоянной трансформации финансового поведения банков; перелив капитала в другие направления ведения бизнеса банка.

2) Распределительная функция — справедливое распределение доходов, выражающееся в получении большей прибыли теми банками, которые сформировали свое финансовое поведение на основе оптимального сочетания предлагаемых продуктов и услуг, отвечающих потребностям и ожиданиям клиентов, с эффективными каналами дистрибуций и коммуникаций.

3) Стимулирующая функция — в целях достижения конкурентных преимуществ финансово-кредитные институты формируют свое финансовое поведение на основе постоянного поиска путей снижения издержек и внедрения финансовых инноваций.

Могут быть выделены специфические качественные и количественные характеристики специфических особенностей банковского ритейла:

– конкурентным товаром, обращающимся на рынке розничных банковских продуктов, выступают деньги и финансовые инструменты, связанные с деньгами;

– характер конкуренции более жесткий по сравнению с промышленностью или торговлей;

– российская действительность детерминирует такую специфику банковской конкуренции как её влияние на внутреннюю и внешнюю политику государства;

– наибольшей конкурентоспособностью обладают кредитно-финансовые институты доля собственности в которых принадлежит федеральным или региональным органам власти;

– на характер конкурентной борьбы кредитно-финансовых институтов накладывает отпечаток ограниченность перечня представляемых ими услуг и продуктов.

Конкурентоспособность коммерческого банка и конкурентоспособность банковских услуг — это отличающиеся друг от друга категории. Конкурентоспособность коммерческого банка как является отражением эффективности большинства направлений его деятельности.

Понятие конкурентоспособности может быть раскрыто в свете определенных свойств объекта, имеющего определенную долю на рынке, которые характеризуются соответствующей степенью экономических, организационных и других характеристик в соответствии с требованиями потребителей, определяет его долю и препятствует перераспределению рынка в пользу других объектов.

Несколько иных подходов в определении конкурентоспособности коммерческого банка придерживаются Никонова И. А. и Шамгунов Р.Н [7], которые полагают, что конкурентоспособность в современных условиях находит отражение в степени соответствия потребностям клиентов банка и высокими темпами роста клиентской базы.

Таким образом, анализ различных подходов к определению конкурентоспособности коммерческого банка показывает, что её можно рассматривать на микро- и макроуровнях. Для конкретного банка конкурентоспособность обеспечивается оптимальным соотношением цены и качества предоставляемых банком услуг с целью закрепиться на определенном сегменте рынка или удержать лидирующие позиции. Благодаря конкурентоспособности предлагаемого банком продукта, он имеет возможность эффективно функционировать, оказывая услуги клиентам. Определенные потребительские качества реализуемого банковского продукта должны удовлетворять запросы потребителей банковских услуг, а эффективная ценовая и продуктовая стратегия должна обеспечить преимущество банка перед потенциальными клиентами.

Конкурентоспособность банка как элемента банковской системы (на макроуровне) предполагает его стабильное и устойчивое развитие в условиях меняющейся внешней среды.

Основная логика повышения конкурентоспособности Российских банков во всех сегментах банковского и финансового рынков определяется тем, как отечественная банковская система будет позиционировать себя на внешнем рынке. Стратегические интересы банков и государства совпадают, так как общество заинтересовано в создании стабильной кредитно-финансовой системы, устойчивой к различного рода воздействиям внутренних и внешних факторов среды.

Литература:

- Аганбегян А., Руденский И.О роли банковской системы России в преодолении рецессии и возобновлении социально-экономического роста // Проблемы теории и практики управления — 2016. — N 8. — С.8

- Артемьев И. Ю. Научно-практический комментарий к Федеральному закону «О защите прав конкуренции» — М.: Статут, 2015

- Архипова Л. С., Гагарина Г. Ю., Архипов А. М. Конкуренция как основа экономики: концептуальные подходы к исследованию роли конкуренции: Монография. — М.: ИНФРА-М, 2015.

- Зорина В. В. Банковская конкуренция в российской экономике//Молодой ученый. 2015. № 18. С. 260–263.

- Кирцнер И. М. Конкуренция и предпринимательство. — М.: ЮНИТИ — ДАНА, 2011. — 238 с.

- Маркевич Е. М. Факторы банковской конкуренции как способ роста конкуренции на рынке банковских услуг//Экономика и социум. 2015. № 2–3 (15). С. 437–438

- Никонова И. А., Шамгунов Р. Н. Стратегия и стоимость коммерческого банка– М.: Альпина Бизнес Букс, 2014. — 304 с.

- Сысоева Е. Ф., Кретова Н. А. Банковская конкуренция и необходимость ее развития в Российской Федерации// Финансы и кредит. 2013. № 25 (553). С. 12–21.