Рассматриваются основные методы расчёта показателя валового внутреннего продукта и их анализ, специфика национальных счетов.

Ключевые слова: система национальных счетов, валовой внутренний продукт, счёт производства, счёт образования доходов, метод конечного использования.

Ҳар қандай мамлакатнинг дунё ҳамжамиятидаги ўрни ва рейтинги унинг макроиқтисодий кўрсаткичлари билан бевосита боғлиқ. Шу сабабдан мамлакатлар ўз макроиқтисодий кўрсаткичларини, айниқса, ялпи ички маҳсулот (ЯИМ), ялпи миллий даромад (ЯМД), миллий даромад (МД) ва шу каби бир қатор кўрсаткичларни имкони борича аниқ ҳисоблашга ҳаракат қилади. Бу ҳусусда Ўзбекистон Республикасининг биринчи Президенти И. А. Каримов «Илмий асосланган, бозор иқтисодиётининг асосий тамойилларига жавоб берадиган, миллий ҳисоблар тузишни таъминлайдиган ҳамда халкаро статистика андозаларига мувофиқ бўлган ягона статистика методологияси ва кўрсаткичлар тизимини ишлаб чиқиб, татбиқ этиш асосий вазифалардан биридир»[1] – деб таъкидлаган эди.

Ушбу мақсадга эришиш учун «Ўзбекистонда халқаро амалиётда қабул қилинган ҳисоб ва статистика тизимига ўтиш давлат дастури» ишлаб чиқилди ва у босқичма–босқич амалга оширилмоқда[2].

Лекин республикада ушбу дастур бўйича бир қанча ишлар амалга оширилган бўлсада, ҳамон маҳаллий миллий ҳисоблар тизимининг жорий этишда қатор макро-мезо-микро даражаларда муаммолар мавжуд бўлиб, улар бу соҳада олиб борилаётган илмий- амалий тадқиқот ишларни кенгайтиришни тақоза этмоқда. Шу боис, Ўзбекистон миллий статистикасини халқаро амалиётда қабул қилинган андозаларга ўтказиш ҳамда маҳаллий шароитларга уйғунлашган миллий ҳисоблар тизими (МҲТ)ни ишлаб чиқишни такомиллаштириш, макроиқтисодий кўрсаткичларни халқаро таққослаш, уларни макроиқтисодий-статистик таҳлил қилиш бугунги куннинг муҳим муаммоларидан бири ҳисобланади ва бу мақоланинг долзарблигини белгилайди.

Ялпи ички маҳсулот (ЯИМ) кўрсаткичи мамлакат иқтисодий тараққиётини ўзида намаён қилувчи макроиқтисодий кўрсаткичлардан бири ҳисобланади. Мамлакат иқтисодий ағволини ўзида акс эттирувчи бу кўрсаткични аниқлаш, ҳисоблаш, таҳлил қилиш муҳим аҳамият касб этади.

Ялпи ички маҳсулот деб, мазкур мамлакат ҳудудида жойлашган барча корхоналар (резидентлар) томонидан пировард истеъмол учун ишлаб чиқарилган товар ва ҳизматлар қиймати тушинилади. Бу ерда корхоналарни қайси мамлакатга тегишли еканлиги ҳисобга олинмайди.

ЯИМ уч хил усул ёрдамида ҳисобланади. Ҳар учула усул билан ҳисобланган ЯИМ кўрсаткичи ҳажми статистик ҳатолар истисно этилганда ўзаро тенг бўлиши лозим. Шу билан бирга ҳар учала усул билан ЯИМ кўрсаткичини ҳисоблашда ўзига хос талабларга амал қилиниши талаб этилади.

- ЯИМни ишлаб чиқариш усулида аниқлаш (1-чизма)

Бунда ишлаб чиқариш счетидан фойдаланилади. Бу счет ишлаб чиқариш жараёнида юз берадиган операцияларни ўз ичига олади. Ишлаб чиқариш счёти асосида ойлик, чораклик ва йиллик ишлаб чиқарилган товарлар ва ҳизматларни иқтисодий кўрсаткичлари ифодаланади.

Ишлаб чиқариш усулида хисобланган ЯИМ якуний товарлар ва хизматларни ишлаб чиқаришнинг турли босқичларида қўшилган қийматлар йиғиндиси сифатида аниқланади. ЯИМни бу усулда аниқлаш статистик жиҳатдан қулай бўлиши билан бирга уни ҳисоблашнинг муҳим шартига амал қилиш, яъни бир қийматни икки бор ҳисобга олиш, ёки оралиқ маҳсулот қийматини ЯИМга киритиб юборишнинг олдини олади.

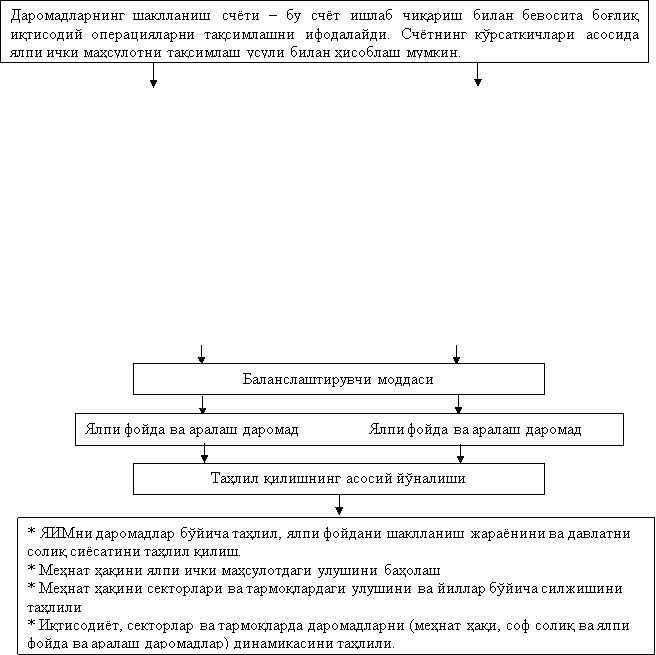

- ЯИМни даромадлар (тақсимот усули) бўйича ҳисоблаш. (2-чизма)

ЯИМни даромадлар (тақсимот усули) бўйича ҳисоблаш, МҲТнинг даромадларни шаклланиш счётидан фойдаланилади.

ЯИМни даромадлар бўйича аниқлашда якуний маҳсулотни ишлаб чиқариш жараёнида резидент - ишлаб чиқариш бирликлари томонидан, қўшилган қийматлар ҳисобидан, тўланган дастлабки даромадлар қўшиб чиқилади: соф билвосита солиқлар, ёлланма ишчиларнинг иш ҳақлари, ялпи фойда ва ялпи аралаш даромад.

- ЯИМни харажатлар (охирги фойдаланиш усули) бўйича ҳисоблаш

ЯИМни якуний истеъмол усулида ҳисоблаш бўйича услубий методик қўлланма мавжуд (3-чизма). Мазкур услубий низом МҲТ-93 ва МҲТ-2008 халқаро статистика андозаларига, шунингдек Халқаро Валюта Жамғармаси, Жаҳон Банки экспертларининг тавсияларига асосланган ва давлат статистика органлари томонидан ялпи ички маҳсулотна якуний истеъмол усули билан ҳисоблашда фойдаланиш учун мўлжалланган. Бу усул якуний фойдаланиш усули деб ҳам юритилиб, унда ЯММни ҳисоблаш учун якуний маҳсулотларни сотиб олишга қилинган барча харажатлар ўзаро қўшиб чиқилади: Уй хўжаликларининг истеъмол харажатлари, ЯИМ ички хусусият инвестиция харажатлари, товар ва хизматларнинг давлат хариди, соф экспорт.

1-чизма

Ишлаб чиқариш счёти

![]()

![]()

|

Иқтисодий секторлар ва тармоқларнинг ишлаб чиқариш счёти |

Иқтисодиётнинг ишлаб чиқариш счёти |

||

|

Фойдаланиш |

Ресурслар |

Фойдаланиш |

Ресурслар |

|

2. Оралиқ истеъмоли 3. Ялпи қўшилган қиймат (Т.3=Т.1-Т.2) |

1. Товарлар ва хизматларни ялпи ишлаб чиқариш, асосий баҳода |

5. Оралиқ истеъмоли 6. Ялпи ички маҳсулот, бозор баҳосида (Т.6=Т.4-Т.5) |

1. Товарлар ва хизматларни ялпи ишлаб чиқариш, асосий баҳода 2. Маҳсулот учун солиқ 3. Маҳсулот учун субсидия 4. Товар ва хизматларни ялпи ишлаб чиқариш, бозор баҳосида (Т.4=Т.1+Т.2-Т.3) |

|

Жами: (Т.2+Т.3) |

|

Жами: (Т.4+Т.5) |

Жами: (Т.4) |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- ЯИМни даромадлар (тақсимот усули) бўйича ҳисоблаш. Бунда МҲТнинг даромадларни шаклланиш счётидан фойдаланилади. (2-чизма)

2-чизма

Даромадларнинг шаклланиш счёти

|

Иқтисодий секторлар ва тармоқларнинг даромадларнинг шаклланиш счёти |

Иқтисодиётнинг даромадларнинг шаклланиш счёти |

||

|

Фойдаланиш |

Ресурслар |

Фойдаланиш |

Ресурслар |

|

2. Ёлланган хизматчиларни меҳнат ҳақи 3. Бошқа ишлаб чиқариш солиғи 4. Бошқа ишлаб чиқариш учун субсидия (-) 5. Ялпи фойда ва аралаш даромад (Т.5=Т.1-Т.2-Т.3+Т.4) |

1. Ялпи қўшилган қиймат |

2. Ёлланган хизматчиларни меҳнат ҳақи 3. Ишлаб чиқариш ва импорт солиғи 4. Ишлаб чиқариш ва импорт учун субсидия 5. Ялпи фойда ва аралаш даромад (Т.5=Т.1-Т.2-Т.3+Т.4) |

1. Ялпи ички маҳсулот |

|

Жами: (Т.2+Т.3-Т.4+Т.5) |

Жами: (Т.1) |

Жами: (Т.2+Т.3-Т.4+Т.5) |

Жами: (Т.1) |

Хулоса қилиб айтганда, ялпи ички маҳсулот кўрсаткичи ёрдамида иқтисодиётнинг ривожланиш қонуниятлари ва тенденциялари таҳлил этилади, бошқа мамлакатлар иқтисодиётининг ривожланиш натижалари билан солиштирилади, иқтисодиётнинг ишлаб чиқариш структурасига баҳо берилади.

3-чизма

ЯИМни якуний истеъмол усулида ҳисоблаш схемаси

(жорий нархларда, млн.сўм)

|

Сатр хос рақами |

|

|

1=2+8+11 |

Ялпи ички маҳсулот |

|

2=3+4+7 |

Якуний истеъмолга қилинган харажатлар: |

|

3 |

Уй хўжаликлари |

|

4=5+6 |

Давлат бошқарув органлари |

|

5 |

Якка тартибдаги хизматларни кўрсатиш |

|

6 |

Коллектив хизматлар кўрсатиш |

|

7 |

Уй хўжаликларига хизмат кўрсатувчи нотижорат ташкилотлар |

|

8=9+10 |

Ялпи жамғариш |

|

9 |

Асосий капиталнинг ялпи жамғарилиши |

|

10 |

Моддий айланма воситалар |

|

11=12-13 |

Товар ва хизматларнинг соф экспорти: |

|

12 |

Товар ва хизматлар экспорт |

|

13 |

Товар ва хизматлар импорти |

Адабиётлар:

- Ўзбекистон Республикаси биринчи Президентининг «Ўзбекистон Республикаси Макроиқтисодиёт ва статистика вазирлигини қайта ташкил этиш тўғрисида»ги Фармони. «Халқ сўзи» газетаси. 2002 йил 26 декабр.

- «Ўзбекистон Республикасида халқаро амалиётида қабул қилинган ҳисоб ва статистика тизимига ўтиш давлат дастури». Вазирлар Маҳкамаси 433-сонли қарори. 1994 йил 24 август.

- Система национальных счётов 1993, издание ООН, 1998 г. – С. 123-160.

- Основы национального счетоводства (международный стандарт): Учебник/ Под ред. Ю. Н. Иванова. – Москва: ИНФРА-М, 2011. – С. 92-97.

- Қорабоев А. Миллий ҳисоблар тизими. Т.: Молия. 2008 й.

- Маҳмудов Б. М. Миллий ҳисоблар тизими Дарслик. – Т.: ТДИУ, 2011.

- Қорабаев А. Р., Ғойибназаров Б. К., Рашитова Н. Х. Миллий ҳисоблар тизими. Дарслик. –Т.: Иқтисод-Молия, 2015.

- Ғойибназаров Б. К. Ўзбекистон Республикасида Миллий ҳисоблар тизимини ишлаб чиқишнинг илмий – методологик асослари (Статистик аспект): Иқт. фан. док. илм. дар. у-н дисс. Тошкент давлат иқтисодиёт университети. – Т., 2006. 338 бет.

[1] Ўзбекистон Республикаси биринчи Президентининг “Ўзбекистон Республикаси Макроиқтисодиёт ва статистика вазирлигини қайта ташкил этиш тўғрисида”ги Фармони .”Халқ сўзи” газетаси. 2002 йил 26 декабр.

[2] “Ўзбекистон Республикасида халқаро амалиётида қабул қилинган ҳисоб ва статистика тизимига ўтиш давлат дастури”. Вазирлар Маҳкамаси 433-сонли қарори.1994 йил 24 август.