Статья посвящена изучению методов оценки экономической эффективности предприятия. Выделены три группы методологий, представители которых определяют методы оценки экономической эффективности с помощью: показателей; комплексной оценки эффективности (с расчетом и без расчета единого интегрального показателя); только оценки экономической эффективности производства.

Ключевые слова: эффект, эффективность, виды эффективности, методология

Для принятия того или иного решения необходимо проанализировать обеспеченность предприятия финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия и его финансовое взаимоотношения с партнерами.

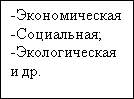

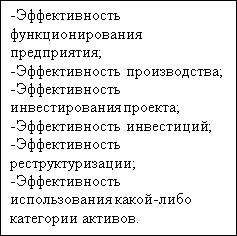

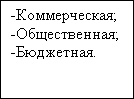

Для достоверного понимания понятия «эффективность», важно знать, что оно является комплексным многомерным показателем. Понятия «эффективность» принято делить на три группы, представленные на рисунке 1.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1. Классификация понятия «эффективность»

По поводу данного определения в литературе существует большое количество точек зрения. В связи с этим можно упомянуть ряд работ (Р. Х. Холл, А. В. Тихомирова и др.), которые делают акцент на следующих видах эффективности: экономическая, производства, управления, эффективности деятельности предприятия.

Несмотря на огромное количество опубликованных работ по проблемам эффективности, до сих пор дискуссионной остается даже область эффективности.

Как известно, под «эффектом» во многих областях науки подразумевается желаемый результат какого-либо целенаправленного процесса. Главный результат производства — это продукция с ожидаемыми потребительскими качествами. Результат производства, выраженный в денежной форме, есть экономически эффект производства. Следовательно, необходимо отличать экономическую эффективность производства от эффекта. Она отражает не абсолютную величину результата, а качественную сторону производства. Иными словами, экономическая эффективность производства — это отношение полезного результата (эффекта) к затратам на его получение.

Показатели экономической эффективности определяются в широком спектре работ в области экономического анализа, и его составляющих — финансового анализа и анализа хозяйственной деятельности. Выполнено достаточно много исследований и опубликовано большое число научных работ. Механизмы и методы экономического анализа доведены до высокого уровня совершенства и глубокой степени детализации, однако единого взгляда на методы оценки и показатели эффективности современные исследователи не достигают.

В ходе изучения литературы в области экономического анализа, все методологии были разделены на три группы, представители которых определяют методы оценки экономической эффективности с помощью:

‒ показателей;

‒ комплексной оценки эффективности (с расчетом и без расчета единого интегрального показателя);

‒ только оценки экономической эффективности производства.

Представители первой группы — В. В. Ковалев и Г. В. Савицкая, В. Н. Патров, В. А. Уланов, поддерживают методологию, основанную на применении показателей эффективности, и приводят наиболее традиционные и призванные научной общественностью и практиками бизнеса показатели экономической эффективности, имеющие широкое распространение в России и за рубежом. Показатели оценки экономической эффективности они авторы предлагают разделить на следующие группы:

- Показатели эффективности использования производственных ресурсов: основных средств, материальных оборотных средств, средств в расчетах, трудовых ресурсов;

- Показатели эффективности использования ресурсов, отражаемых в балансе;

- Показатели эффективности финансовых вложений;

- Показатели рентабельности. Показатели рентабельности, по мнению данных авторов, представляют собой частный случай показателей эффективности.

Для определения эффективности использования основных средств рассматривается показатель фондоотдачи (1):

![]() , где (1)

, где (1)

S — выручка от продажи продукции,

FA — средняя стоимость основных средств.

В качестве показателя эффективности для материальных оборотных активов используются следующие показатели:

Оборачиваемость некоторого вида оборотных активов (2):

![]() , где (2)

, где (2)

![]() - совокупная величина потребляемых в отчетном периоде оборотных активов;

- совокупная величина потребляемых в отчетном периоде оборотных активов;

СА — средняя величина оборотных активов в отчетном периоде.

Коэффициент обеспеченности запасами текущей деятельности, рассчитывается по следующему алгоритму (3):

![]() , где (3)

, где (3)

![]() - запасы сырья и материалов на дату анализа (для промышленных предприятий), либо товарные запасы (для торговых предприятий);

- запасы сырья и материалов на дату анализа (для промышленных предприятий), либо товарные запасы (для торговых предприятий);

![]() — ежедневная потребность в сырье и материалах по плану (для промышленных предприятий) либо плановый однодневный оборот (для торгового предприятия).

— ежедневная потребность в сырье и материалах по плану (для промышленных предприятий) либо плановый однодневный оборот (для торгового предприятия).

Оборачиваемость запасов, может быть выражена в оборотах и днях соответственно (4,5):

, где (4,5)

, где (4,5)

COGS — себестоимость продукции, реализованной в отчетном периоде (совокупные затраты сырья и материалов);

Inv — средние запасы сырья и материалов в отчетном периоде (в стоимостном выражении);

D — количество дней в отчетном периоде.

К основным показателям эффективности трудовых ресурсов авторы данной группы относят:

- Показатели производительности труда;

- Показатели числа оперативных работников на одного работника аппарата управления;

- Показатель доли затрат на оплату труда в общей сумме затрат;

- Показатель отношения темпов изменения производительности труда и средней оплаты труда;

- Показатель потерь, связанных с вынужденными простоями.

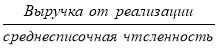

Одним из важнейших показателей эффективности использования трудовых ресурсов — показатель производительности труда (6).

![]() , где (6)

, где (6)

S — выручка от реализации,

NE — среднесписочная численность работников.

Для эффективности управления средствами в расчетах предполагается рассчитывать показатели оборачиваемости средств в расчетах:

— выраженная в оборотах (7):

— выраженная в днях (8):

, где (8)

, где (8)

S — выручка от реализации в отчетном периоде,

AR — средняя дебиторская задолженность в отчетном периоде.

Эффективность использования материальных оборотных активов и средств в расчетах путем расчета обобщающего показателя — продолжительность операционного цикла.

![]() , (9)

, (9)

Эффективность использования ресурсов, отраженных в балансе, по мнению авторов характеризует коэффициент, известный как ресурсоотдача (10):

![]() , где (10)

, где (10)

S — выручка от реализации,

![]() - средняя стоимость активов по балансу.

- средняя стоимость активов по балансу.

Эффективность использования ресурсов исследователи первой группы предлагают оценивать с использованием двух показателей:

1) Эффективность использования ресурсного потенциала (11):

![]() , где (11)

, где (11)

S — выручка от реализации,

FA — среднегодовая стоимость основных средств,

CA — среднегодовая стоимость оборотных активов,

SP — годовые затраты на оплату труда.

2) Эффективность текущих затрат (12):

![]() , где (12)

, где (12)

TI — общая сумма доходов предприятия,

TC — общая сумма расходов предприятия.

Как уже отмечалось, коэффициенты рентабельности представляют собой частный случай показателей эффективности. В качестве базовых рассматриваются:

- Коэффициент генерирования доходов (13):

![]() , где (13)

, где (13)

![]() — прибыль до вычета процентов и налогов,

— прибыль до вычета процентов и налогов,

А — стоимостная оценка совокупных активов коммерческой организации.

- Рентабельность активов (14):

![]() , где (14)

, где (14)

![]() - чистая прибыль,

- чистая прибыль,

In — проценты к уплате,

А — стоимостная оценка совокупных активов (итог баланса по активу).

- Рентабельность инвестированного капитала (15):

![]() , где (15)

, где (15)

![]() — совокупный капитал,

— совокупный капитал,

CL — краткосрочные пассивы.

- Рентабельность собственного капитала (16):

Е — собственный капитал.

Таким образом, первая группа исследователей выделяют свыше 20 показателей расчета экономической эффективности и считают это главным и единственным методом расчета эффективности.

Представители второй методологии — А. Д. Шеремет, М. И. Баканов и др., считают, что экономическая эффективность предприятия оценивается комплексно, и методы ее оценки делятся на 2 группы:

Комплексно, без расчета интегрального показателя (эвристические методы),

Комплексно, с расчетом единого интегрального показателя.

Примерами эвристических методов оценки, основанных на профессиональном опыте аналитика, является:

‒ динамическое сравнение (горизонтальный анализ) показателей;

‒ пространственное сравнение;

‒ группировки показателей по разным признакам и др.

Говоря о едином интегральном показателе экономической эффективности, авторы приводят показатель рентабельности активов.

Также исследователи предлагают провести комплексный экономический анализ,, а затем на основании полученных групп показателей сделать вывод об эффективности хозяйственной деятельности.

В результате такого подхода можно дать только качественную, но не количественную оценку эффективности хозяйственной деятельности предприятия.

И наконец, исследователи, представляющие третью группу методологий — А. Д. Выварец, и Л. В. Дистергефт и др. считают, что главной методикой оценки экономической эффективности хозяйственной деятельности предприятия является производственная эффективность. Она базируется на обобщающих показателях эффективности производства — индекса затратоотдачи, фондоотдачи, трудоотдачи (производительности труда). Важно отметить, что некоторые представителей данной группы считают необходимым расчет интегрального показателя конечного результата производства, рассчитываемого на основании коэффициента, характеризующего степень удовлетворенности потребителе продукции и коэффициента выполнения предусмотренных договорами сроков поставок.

Таким образом, нет четкой единой системы, с помощью которой можно оценить экономическую эффективность деятельности предприятия. Наиболее распространенным подходом — является качественная оценка (неколичественная) оценка, сделанная на основании показателей экономического и финансового анализа. Одним из существенных недостатков такого подхода является сложность интерпретации, вызванная значительным числом рассматриваемых показателей экономического анализа. Наибольшую проблему представляет сравнение экономической эффективности предприятия с другими предприятиями из-за обилия показателей, которые могут показать различную друг по отношению к другу динамику.

Большинством авторов поддерживается точка зрения о том, что наиболее общий ответ на вопрос об экономической эффективности предприятия дают показатели рентабельности.

В ходе исследования были выявлены наиболее распространенные показатели экономической эффективности деятельности предприятия, представленные в таблице 1, в число которых входят фондоотдача, производительность труда, ресурсоотдача, оборачиваемость оборотных средств и др.

Таблица 1

Наиболее распространенные показатели оценки эффективности деятельности предприятия

|

Наименование показателя |

Алгоритм расчета |

|

|

|

|

|

2.1 Фондоотдача |

|

|

2.2 Производительность труда |

|

|

2.3 Ресурсоотдача (затратоотдача) |

|

|

2.4 Оборачиваемость оборотных средств |

|

|

2.5 Рентабельность собственного капитала |

|

|

2.6 Рентабельность продаж |

|

|

2.7 Рентабельность персонала |

|

|

2.8 Фондорентабельность |

|

|

2.9 Прибыль на рубль материальных затрат (рентабельность затрат) |

|

Литература:

1. Баканов М. И.. Нормы производительности предприятия // Аудиторские ведомости. — 2016. — № 5. — С. 58–63.

2. Дистергефт Л. В.. Результативность, эффективность, производительность или Что необходимо измерять предприятию // Методы менеджмента качества. — 2015. — № 6. — С. 24–29.

3. Коршунов В. В. Экономика организации (предприятия). — 2-е изд. — М.: Юрайт, 2013. — 434 с.

4. Мартьянова, О. В. Анализ эффективности деятельности организации // Бухгалтерский учет. — 2015. — № 5. — С. 123–125.

5. Михалева, О. Л. Оценка эффективности хозяйственной деятельности предприятия для целей принятия управленческих решений // Управленческий учет. — 2009. — N 3. — С. 39–45.

6. Савицкая Г. В. Анализ эффективности и рисков предпринимательской деятельности. — 2-е изд. — М.: ИНФРА-М, 2014. — 371 с.

7. Шеремет А. Д., Фокина О. М., Соломка А. В. Экономика организации (предприятия) — 1-е изд. — М.: КноРус, 2009. — 229 с.