В данной работе описаныпринципы бизнес моделирования в цепочке по созданию потребительской ценности, выделены три группы теоретических подходов, которые служат для описания основных принципов анализа, создания и развития цепочки создания ценности.

Ключевые слова: бизнес-модель, цепочка ценности, потребительская ценность

Выстраивая свои бизнес-модели в рамках цепочек создания ценности, фирмы все чаще используют стратегические сети как наиболее гибкие и эффективные формы организации совместной деятельности. Поскольку моделирование бизнеса выполняет две основные функции: создание ценности и генерирование дохода, исследователи рассматривают цепочку создания ценности в качестве ключевого компонента бизнес-модели организации.

Можно выделить три группы теоретических подходов, которые служат для описания основных принципов анализа, создания и развития цепочки создания ценности.

- Теории, позволяющие изучать процессы формирования ценностной цепочки: теория трансакционных издержек и теория аутсорсинга. Первая раскрывает условия осуществления выбора между рынком и организацией внутреннего производства. Затраты на сделку в рамках выбранной модели организации экономической деятельности должны быть минимальны. Утверждается, что компания должна сконцентрироваться на ключевых компетенциях, а остальные виды деятельности передать партнерам по рынку, если они владеют более современными технологиями или могут их осуществлять с меньшими затратами. Кроме рассмотрения двух альтернативных организационных форм (рынка и иерархии), подчеркивается важная роль стратегических партнерств.

- Теоретические подходы, описывающие организацию ценностной цепочки, в частности распределение функций между ее участниками, силы/власти и прибыли, а также формы межфирменных отношений. К данной группе относятся концепция управления маркетинговыми каналами и каналами поставок, концепция пяти конкурентных сил М. Портера и сетевой подход.

Важным аспектом анализа структуры цепочки создания ценности является распределение контроля между ее участниками, то есть оценка той доли контроля, которой обладает каждый агент сети над действиями других ее контрагентов. Компании контролируют свои действия на рынке, а путем взаимодействия получают непрямой контроль над деятельностью других контрагентов, составляющих сеть. Степень контроля зависит от положения агента в сети, прочности и важности его взаимоотношений с другими сетевыми партнерами. Распределение контроля определяет дальнейшее развитие и структуру сети, так как субъекты, обладающие большим весом, могут влиять на принятие окончательных решений, в том числе на осуществление инвестиций. Агенты стремятся получить высокую долю контроля над деятельностью других ее участников, чтобы защитить свои интересы [2].

- Теории, описывающие процесс управления цепочкой создания ценности и фокусирующиеся на отдельных ее участниках. Среди них можно выделить теорию стратегического управления, классическую маркетинговую теорию, сетевой подход и концепцию маркетинга взаимоотношений, которая связана с сетевым подходом, но в большей степени ориентирована на маркетинговое управление. Первая и вторая теории являются доминирующими. Их последователи считают, что внешняя среда (потребители, конкуренты, поставщики, правительственные организации и др.) определяет деятельность компаний. Обе теории в качестве главной стратегической задачи рассматривают улучшение рыночной позиции компании и повышение конкурентоспособности её продукции (услуг). Сетевой подход и концепция маркетинга взаимоотношений отличаются от цепочки создания ценности М. Портера, так как в них акцент переносится на систему совместного создания ценности, в которой участвуют поставщики, потребители и др. партнеры по деловой сети. Участники межфирменных отношений совместно создают ценность, обеспечивающую им долгосрочные конкурентные преимущества.

Управление цепочкой создания ценности осуществляется благодаря интерактивному взаимодействию между конкретными продавцами и покупателями, которое позволяет снизить трансакционные издержки, создать основу для координации деятельности и совместного использования ресурсов, формирует взаимное доверие и потенциал сети. Поэтому управление межфирменными отношениями и стратегической позицией компании в сети рассматривается в качестве ключевого направления анализа. Также подчеркивается роль исследования взаимодействия отдельных участников сети и управления сетью в целом.

Посредством взаимодействия и развития взаимоотношений с другими участниками рынка компании формируют «сетевой контекст», который определяет их возможности и потенциал развития. Коллективные знания и возможности, которые создаются организациями и впоследствии совершенствуются в процессе взаимодействия, имеют значение только в контексте взаимоотношений в сети.

«Сетевой контекст» включает качественные и функционально-структурные характеристики взаимоотношений центральной фирмы с ее основными контрагентами. Он формируется, как правило, в рамках внешнего окружения компании первого уровня («сеть прямого обмена») или охватывает ту часть среды, которую ее участники рассматривают как важную для своей деятельности. «Сетевой контекст» определяет рыночную позицию компаний, стратегический потенциал их развития, возможности мобилизовать и совместно использовать ресурсы, контролируемые другими участниками межфирменной сети, а также обусловливает степень структурированности сети, которая характеризует уровень сетевых барьеров (экономических и социальных) для входа в сеть аутсайдеров. [1]

Построение контекста организации посредством интерпретации и рационального использования прошлого опыта является основой создания ее сетевой идентичности, а также позиционирования на рынке.

Отсутствие системного подхода обуславливает неспособность эффективно управлять собственной товаропроводящей цепочкой, что проявляется в целом ряде негативных последствий:

– Сложностью либо невозможностью управления ценой и наличием товара у различных субъектов на всех уровнях рынка;

– Высокими затратами при выводе нового товара на рынок;

– Накоплением неплатежей на рынке между различными субъектами;

– Недостаточным использованием имеющейся у производителя рыночной власти, а это безусловно не только деньги; и других проблемах.

Ключевой трудностью является то, что подчас участники рынка не видят взаимосвязи между обозначенными выше проблемами и пытаются их решить по отдельности, что приводит только к усугублению ситуации.

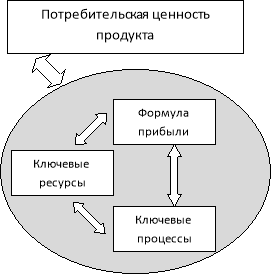

Так, подход к бизнес-моделированию Джонсона, Кристенсена и Кагермана предлагает выделять в рамках бизнес-модели четыре основных элемента (рис.1). Согласно идее авторов, через систематическое выявление всех составных частей бизнес-модели «руководители смогут понять, как модель соответствует мощному и прибыльному предложению потребительской ценности, используя определенные ключевые ресурсы и ключевые процессы» (Johnson, Christensen and Kagermann, 2008). В своем исследовании авторы подробно рассматривают структуру всех составляющих бизнес-модели, приводят множество примеров для описания различных элементов.

Рис.1. Элементы успешной бизнес-модели

К недостаткам подхода можно отнести отсутствие в нем модели цепочки ценности, которая может связать ключевые бизнес-процессы компании с ее партнерами, поскольку ни одна современная компания не в состоянии создать все элементы потребительской ценности самостоятельно.

Несмотря на существование множества подходов к бизнес-моделированию, исследования показали, что под бизнес-моделью компании большинство авторов понимает способ, который использует компания для создания ценности и получения прибыли. Поскольку ценность постоянно эволюционирует, то должна эволюционировать и модель прибыли, а значит и все другие элементы бизнес-модели компании.

Литература:

- Остервальдер А., Пинье И. Построение бизнес-моделей. Настольная книга стратега и новатора. М.: Альпина Паблишер, 2012. 288 с.

- Юлдашева О. У., Багиев Г. Л., Прокопцов Е. В. Стратегические сети — современные организационные формы совместного предпринимательства и построения цепочек создания ценности // Известия СПбУЭФ. — 2013. — № 2(80). — с.49–55.