Ushbu maqolada O`zbekiston Respublikasida iqtisodiy islohotlarni chuqurlashtirishda mamlakatimizqishloq xo'jaligini modernizatsiya qilish va jadal rivojlantirish, moliyaviy xo’jalik faoliyatini tahlilini takomillashtirish yoritib berilgan.

В этой статье рассмотрены вопросы анализа финансово-хозяйственной деятельности сельскохозяйственных предприятий в условиях углубления реформ модернизации сельского хозяйства Республики Узбекистан.

This article illustrated the issues of the analyses of financial and economic activities of agricultural producers, in the context of deepening reforms to modernize the rural economy of the Republic of Uzbekistan.

Mamlakatimizda islohotlarning bosqichma-bosqich amalga oshirilishi xo`jalik yurituvchi sub’ektlarning bozor qonunlari asosida faoliyat ko`rsatishini ta’minlaydigan erkin iqtisodiy makonni vujudga keltirmoqda. O`zbekistonda iqtisodiy islohotlarning chuqurlashib borishi, jamiyatni modernizasiya qilish jarayonining jadallashishi bozor munosabatlarining ham takomillashib borishini, iqtisodiyotning tobora erkinlashib borishini ta’minlamoqda. Xalq xo`jaligida amalga oshirilayotgan islohotlar natijasida shakllangan va erkin raqobatga asoslangan bozor iqtisodiyoti sharoitida faoliyat ko`rsatish uchun esa har bir korxona barqaror va mustahkam bo`lishi lozim.

Raqobatbardoshlikni ta’minlash ishlab chiqarish samaradorligini oshirish bilan bir qatorda korxona faoliyatining moliyaviy natijalarini to`g`ri shakllantirish, korxonada inqirozga qarshi dasturni ishlab chiqish va barqaror rivojlantirish strategiyasini belgilashga ko`p jihatdan bog`liq.

Buning natijasi o`laroq, 2017−2021 yillarda O`zbekistonni rivojlantirish harakatlar strategiyasining davlat dasturida fermer xo`jaliklari xususida «eng avvalo, qishloq xo`jaligi mahsulotlari ishlab chiqarish bilan bir qatorda, qayta ishlash, tayyorlash, saqlash, sotish, qurilish ishlari va xizmatlar ko`rsatish bilan shug`ullanayotgan ko`p tarmoqli fermer xo`jaliklarini rag`batlantirish va rivojlantirish uchun qulay shart-sharoitlar yaratish» [1] masalasi qo`yilgan.

Fermer xo`jaliklarining moliyaviy mablag`lari hajmi va tarkibi rivojlanish va samaradorlik darajasiga bog`liq. Korxona qanchalik yaxshi ishlasa uning pul daromadlari shunchalik ko`p bo`ladi.

Fermer xo`jaliklari moliyaviy-xo`jalik faoliyatida foydaning quyidagi ko`rsatkichlari hisoblanadi: yalpi foyda, asosiy faoliyatdan olingan foyda, umumxo`jalik faoliyatdan olingan foyda, soliq to`languncha olingan foyda, sof foyda.

Demak, xo`jalik faoliyatidan olingan foyda hisoblanayotganda moliya faoliyatidan ko`rilgan foyda hamda soliq to`languncha olingan foyda hisoblanayotganda favqulodda vaziyatlardan ko`rilgan foyda aniqlanadi, e’tiborga olinadi.

Bozor iqtisodiyoti jarayonida korxonalarning daromad turlari quyidagicha bo`ladi [2]:

- Mahsulot (xizmat)ni sotishdan olingan sof tushum, uning hajmini aniqlash uchun sotish summasidan qo`shilgan qiymat solig`i, aksiz va eksport, bojxona to`lovlari ayirib tashlanadi;

- Asosiy faoliyatdan olingan boshqa daromadlar;

- Moliyaviy faoliyatdan olingan daromadlar;

- Favqulodda foydalar.

Sotishdan tushgan tushum-xo`jalik yurituvchi sub’ektlarning xo`jalik-moliya faoliyatining muhim ko`rsatkichidir. Mahsulot ishlab chiqarish, ish bajarish va xizmat ko`rsatish jarayonida qiymatga ega bo`lgan mahsulot (ish, xizmat) yaratiladi, uning tovar qismining hajmi sotish narxlarida baholanadi va uni sotishdan tushgan daromad, sotishdan tushgan tushum deyiladi. Rivojlangan xorij mamalakatlari statistikasida ham sotuvdan tushgan tushum (Proceeds From Sales) va buxgalteriya hisobining xalqaro standartida esa (standart № 18 «Daromadlarni qayd qilish») «Daromad» deyiladi. Bu ko`rsatkich fermer xo`jaliklarining moliyaviy faoliyatining muhim ko`rsatkichlari sifatida qaraladi va uning hajmiga ko`ra fermer xo`jaliklarining reytingi va faoliyat faolligi darajasi baholanadi.

Sotuvdan tushgan tushum hajmini hisoblash xo`jalik yurituvchi sub’ektda qabul qilingan hisobchilik siyosati (tartib)ga ko`ra ikki usulda amalga oshirilishi mumkin:

- xaridorga tovarning jo`natilishi (ishning bajarilishi, xizmatning ko`rsatilishi) va kontragentga tegishli hisob-kitob hujjatlarining topshirilishi (huquq tamoyili);

- xaridor tomonidan tovar (ish, xizmat) haqining to`lanishi. Bunda naqd pulsiz hisob-kitoblarda korxonaga xizmat ko`rsatuvchi bankdagi hisob-kitob raqamiga pulning kelib tushishi, naqd pullik operasiyalarda-pul korxona kassasiga kirim qilinganidan so`ng (iqtisodiy tamoyil).

Bundan ko`rinadiki, xo`jalik yurituvchi sub’ektlarda foyda ko`rsatkichlarini hisoblashda sof tushumlar ko`rsatkichiga asoslanadi (1-jadvalga qarang). Ma’lumki, sotishdan tushgan sof tushum asosida hisoblangan foyda va rentabellik ko`rsatkichlari tovar (ish, xizmat) ishlab chiqarish va sotish bilan shug`ullanuvchilar uchun tijorat (moliya) samarasi va samaradorligini baholashda qo`llanadi. Tovar (ish, xizmat) ishlab chiqarish yoki investisiya loyihasining byudjet samarasi va samaradorligi (respublika va mahalliy byudjetga keltiradigan daromadlari)ni o`rganishda sotuvdan tushgan yalpi tushum ko`rsatkichidan ham foydalaniladi.

Respublikamizda amal qilinayotgan hamma qonun va qoidalarga rioya qilgan holda foyda summalari aniqlangandan so`ng, uning statistik tahlili boshlanadi. Bu ishni statistikaning turli uslublari yordamida bajarish mumkin. Hamma uslublarni qo`llash, ishning hajmi oshib ketishiga olib kelishini hisobga olgan holda, biz faqat indeks metodi yordamida foydani tahlil qilish metodologiyasini ko`rib chiqamiz.

Ma’lumki, yalpi foydada mahsulotni (ish, xizmatni) sotishdan olingan foyda hissasi juda yuqori. Shu munosabat bilan aynan shu ko`rsatkichga ta’sir etuvchi omillarni o`rganish zarur. Sotishdan olingan foydaga ta’sir qiluvchi omillar quyidagilar:

- sotiladigan mahsulot (ish, xizmat) hajmining o`zgarishi;

- sotiladigan mahsulot (ish, xizmat) tarkibining o`zgarishi;

- sotiladigan mahsulot (ish, xizmat) tannarxining o`zgarishi;

- 4) sotiladigan mahsulotga bo`lgan sotish baholari, ish va xizmatlarga bo`lgan tariflarning o`zgarishi kiradi.

Ushbu omillarlarning foydaning umumiy summasiga ta’sirini baholash uchun o`tgan va joriy davrdagi sotilgan mahsulotdan (ish, xizmat) tushgan tushum va ishlab chiqarish tannarxi haqida ma’lumotlar mavjud bo`lishi kerak va bu ko`rsatkichlarning joriy davrdagini o`tgan davr baho va tannarxida qayta hisoblash zarur.

Mahsulot (ish, xizmat) sotishdan olingan yalpi foydaga ta’sir qiluvchi asosiy omillar

|

Ko`rsatkichlar |

2015 y |

2016 y |

2016 yilda 2015 yil narx va tannarxida |

|

Mahsulot (ish, xizmat) sotishdan olingan sof tushum, sotish baholarida, ming so`m |

18236 |

20449 |

19694,8 |

|

Mahsulot ishlab chiqarish tannarxi, ming so`m |

13859 |

14723 |

14690 |

|

YAlpi foyda, ming so`m |

4377 |

5726 |

5004,8 |

![]()

Endi omillar ta’sirini hisoblaymiz: Yuqorida ta’kidlanganidek, birinchi omil-sotilgan mahsulot (ish, xizmat) hajmining o`zgarishi. Bu omilning ta’sirini o`lchash uchun quyidagi formula bilan sotilgan mahsulotning fizik hajmi indeksi aniqlanadi:

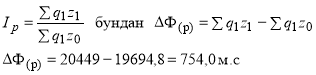

Demak, sotilgan mahsulot (ish, xizmat) hajmi 8 % ga oshgan. Boshqa omillar ta’sirini yo`q deb faraz qilib, foyda summasini shu nisbatda o`sganligini aniqlaymiz:

![]()

Sotilgan mahsulot (ish, xizmat) tarkibi o`zgarishining foydaga ta’siri quyidagicha o`lchanadi:

Foyda summasiga sotilgan mahsulot (ish, xizmat) tannarxini ta’siri tannarx indeksi yordamida hisoblanadi, ya’ni tannarxi indeksining sur’ati bilan maxrajining farqi bilan

Foyda summasiga sotilgan mahsulot (ish, xizmat) tannarxini ta’siri tannarx indeksi yordamida hisoblanadi, ya’ni tannarxi indeksining sur’ati bilan maxrajining farqi bilan

![]()

Tannarxning ortishi bilan foyda summasi korxona 33 ming so`mga kamaygan.

Sotilgan mahsulot (ish, xizmat) bahosi o`zgarishining olinadigan foydaga ta’siri baho indeksi sur’ati va maxrajining farqi bilan aniqlanadi, ya’ni:

Biz joriy yilda bazis yiliga nisbatan foyda summasi 1349 ming so`mga oshganligini ko`rdik. Xo`sh bu o`zgarishga qaysi omillar ijobiy va qaysi omillar salbiy ta’sir ko`rsatgan ekan? Bu savolga javob berish uchun quyidagi formula bilan ularning birgalikdagi ta’sirini hisoblaymiz:

![]()

Ko`rinib turibdiki, uchta omil (1,2,4) ijobiy, bitta (3) omil salbiy ta’sir ko`rsatgan. Hisoblangan ma’lumotlar yana shuni ko`rsatadiki, foyda summasi asosan sotish bahosining oshishi va sotilgan mahsulotning assortimenti o`zgarishi hisobidan oshgan.

Sotish xarajatlari mahsulotlarni xaridor va buyurtmachilarga ortib jo`natish va sotish bilan bog`liq bo`lgan xarajatlarni o`z ichiga oladi.

Sotish xarajatlarni ish haqi xarajatlari, ish haqidan ajratmalar, material xarajatlari, asosiy vositalar va nomaterial aktivlar amortizasiyasi, reklama xarajatlari, ish va xizmatlar, boshqa xarajat moddalari bo`yicha tarkiblash va tahlil etish mumkin.

Sotish xarajatlarining qoplanishi korxonaning dastlab hisob foydasidan amalga oshiriladi. Ma’muriy xarajatlar qatoriga korxona boshqaruvi bilan bog`liq bo`lgan xarajatlar kiritiladi va ularning korxona sarflari tarkibidagi salmoyoi sezilarli ulushni tashkil etadi. Bu bevosita rahbarlar va boshqaruv apparatini xizmati xarajatlaridir.

Boshqa umumxo`jalik xarajatlari qatoriga yuqoridagi tarkibga kiritilmagan xarajatlar ishlab chiqarishni takomillashtirish, o`zlashtirish va yangi mahsulotlarni ishlab chiqarishni yo`lga qo`yish bilan bog`liq bo`lgan xarajatlar kiritiladi.

Фойдаланилган адабиётлар рўйхати:

- O`zbekiston Respublikasi Prezidentining 2017 yil, 7 fevraldagi PF-4947-sonli «2017–2021 yillarga mo`ljallangan mamlakatni yanada rivojlantirish bo`yicha Harakatlar strategiyasi to`g`risida»gi Farmoni // Xalq so`zi, 2017 yil, 8 fevral.

- «Mahsulot (ishlar, xizmatlar)ni ishlab chiqarish va sotish xarajatlarining tarkibi hamda moliyaviy natijalarni shakllantirish tartibi to`g`risida» NIZOM. Vazirlar Mahkamasining 1999 yil 5 fevraldagi 54-sonli qaroriga ilova.