В статье рассматривается исполнение консолидированного бюджета субъекта РФ.

Ключевые слова: расходные обязательства, региональный бюджет, исполнение бюджета

Региональный бюджет играет огромную роль в системе бюджетного управления в России. Бюджет субъекта РФ отражает основные направления бюджетной политики региона, реализацию государственных и территориальных целевых программ, направленных на улучшение качества жизни населения региона, и фактически является сводом всех собираемых на территории региона налоговых и неналоговых доходов, а также выплачиваемых из бюджета региона расходных обязательств перед физическими и юридическими лицами, которые обязательны для исполнения в текущем финансовом году.

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов. [2]

Для субъектов РФ и муниципальных образований ключевыми моментами в данном положении являются:

1) Расходы региональных и местных бюджетов формируются в соответствии с расходными обязательствами;

2) Расходные обязательства субъектов РФ и муниципальных образований устанавливаются законодательством РФ о разграничении полномочий между публично-правовыми образованиями, законами и иными нормативно-правовыми актами муниципальных образований;

3) Расходные обязательства обуславливаются их исполнением в очередном финансовом году (очередном финансовом году и плановом периоде) в соответствии с законодательством РФ, субъектов РФ, нормативных правовых актов муниципальных образований, договорами и соглашениями.

Исполнение бюджета — это основная стадия бюджетного процесса. Исполнение бюджета заключается в обеспечении полного и своевременного поступления в бюджет доходов, предусмотренных в законе о бюджете, а также в своевременном и бесперебойном финансировании запланированных расходов. Именно на этой стадии происходит кассовое зачисление доходов в бюджет и произведение расходов из бюджета в целях финансового обеспечен

Для более детальной характеристики состояния бюджета необходимо рассмотреть отдельно структуру и состав, как доходов, так и расходов бюджета.

Таблица 1

Динамика доходов бюджета Республики Бурятия за 2014–2016 гг.

|

Наименование доходов |

2014 год |

2015 год |

2016 год |

2016 к 2014,% |

|||

|

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

||

|

Доходы, всего: |

50 409 603, 69 |

100 |

52 843 528, 06 |

100 |

51 535 344,82 |

100 |

102,23 |

|

из них — налоговые доходы |

22 523 163, 45 |

44,68 |

27 500 338, 81 |

52,04 |

28 217 219,38 |

54,75 |

125,28 |

|

— неналоговые доходы |

1 689 633, 78 |

3,35 |

1 512 294,59 |

2,86 |

1 582 390,38 |

3,1 |

93,65 |

|

— безвозмездные поступления |

26 196 732,93 |

51,97 |

23 840 894,63 |

45,12 |

21 735 725,05 |

42,18 |

82,97 |

Источник: Данные Министерства Финансов Республики Бурятия [4].

Как следует из представленной таблицы, при ежегодном снижении безвозмездных поступлений, дотаций из федерального бюджета, наблюдается положительная динамика общего объема доходов консолидированного бюджета, что является положительным фактором в укреплении доходной базы консолидированного бюджета республики.

В консолидированный бюджет Республики Бурятия поступило доходов за 2014 год — 50 409 603, 69 тыс.руб., в 2015 году — 52 843 528, 06 тыс.руб., и в 2016–51 535 344,82 тыс.руб. Уточненные бюджетные назначения исполнены в целом на 102,2 %, по налоговым и неналоговым доходам на 101,3 %, безвозмездным поступлениям на 103 %. В течении последних двух лет наблюдается снижение доходов.

Таким образом, в 2015 году в сравнении с 2014, в целом доходная часть увеличилась на 4,83 %. В 2016 году по сравнению с 2015 годом объем собственных налоговых и неналоговых доходов незначительно вырос на 2,74 %, но в целом доходная часть уменьшилась.

Таблица 2

Исполнение доходов консолидированного бюджета за 2014- 2016 гг, тыс. рублей

|

Наименование разделов |

2014 год |

2015 год |

2016 год |

||||||

|

утверждено |

исполнено |

% исп. |

утверждено |

исполнено |

% исп. |

утверждено |

исполнено |

% исп. |

|

|

Доходы, всего: |

49 336 036,7 |

50 409 603, 69 |

102,18 |

52 050 398,07 |

52 843 528, 06 |

101,52 |

51 513 847,85 |

51 535 344,82 |

100,04 |

|

Налоговые доходы |

22254945,7 |

22 523 163, 45 |

101,21 |

26 798 286,00 |

27 500 338, 81 |

102,62 |

27 293 949,72 |

28 217 219,38 |

103,38 |

|

Неналоговые доходы |

1 648 760,6 |

1 689 633, 78 |

102,48 |

1447594,7 |

1 512 294,59 |

104,47 |

1525217,96 |

1 582 390,38 |

103,75 |

|

Безвозмездные поступления |

25 432 330,4 |

26 196 732,93 |

103,01 |

23804654,37 |

23 840 894,63 |

100,15 |

22694680,17 |

21 735 725,05 |

95,77 |

Источник: Данные Министерства Финансов Республики Бурятия [4].

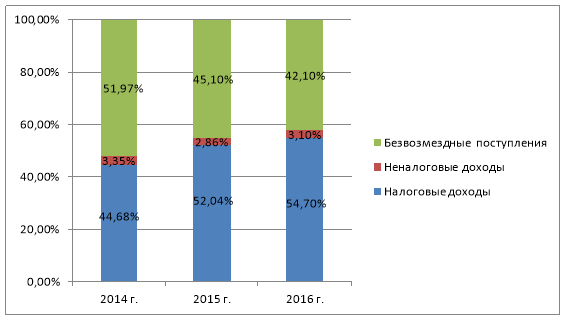

Для наглядности представим данные таблицы 2 на рисунке 1.

Рис. 1. Структура доходов консолидированного бюджета Республики Бурятия

Анализируя рис.1 можно с уверенностью сказать, что Республика Бурятия была и остается очень зависимой от безвозмездных поступлений от других бюджетов бюджетной системы РФ.

В составе налоговых доходов наибольший удельный вес приходятся на налоги на прибыль, на налоги на имущество, налоги на добычу полезных ископаемых. При этом рост налогов на прибыль и доходы наблюдается только в 2015 г. по сравнению с 2014 г., а налогов на имущество на протяжение всего рассматриваемого периода. Снижение объемов поступлений по налогам на прибыль и доходы в 2016 г. по сравнению с предыдущим годом было связано с уменьшением объемов поступлений по налогам на прибыль организаций на 1 176 476,53 тыс. руб. Рост налогов на имущество на протяжении всего рассматриваемого периода было связано с ростом поступлений по налогам на имущество как физических лиц, так и организаций, транспортного налога и налога на игорный бизнес.

В составе неналоговых доходов наибольший удельный вес занимают доходы от использования имущества находящегося в государственной или муниципальной собственности, доходы от продажи материальных и нематериальных активов, доходы от штрафов, санкций, возмещения ущерба и прочие неналоговые доходы. Снижение неналоговых доходов в 2015 г. было связано со снижением поступлений по доходам от использования имущества, находящегося в государственной и муниципальной собственности (17,17 %), платежам при пользовании природными ресурсами (18,47 %), доходам от продажи материальных и нематериальных активов (42,85 %) и прочих неналоговых доходов (44,62 %).

На рост налоговых доходов в 2015 г. и на повышение ее исполнение в том же году могли оказать влияние изменения налогового законодательства, вступившие в силу в 2015 г., а также политика в области предоставления налоговых льгот.

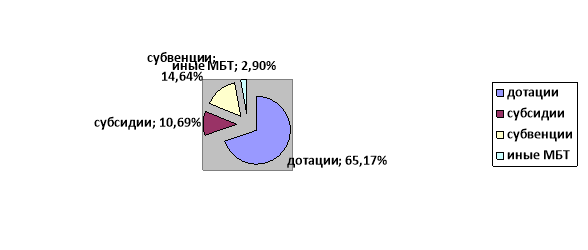

В составе безвозмездных поступлений преобладает доля дотаций — 59–60 % за все три года, на втором месте идут субсидии — 10–16 %, и на третьем субвенции — 10 -14 % от общей суммы безвозмездных поступлений в консолидированный бюджет Республики Бурятия.

Структура безвозмездных поступлений приведена на рисунке 2.

Рис. 2. Структура безвозмездных поступлений за 2016 год, в %

Рост безвозмездных поступлений от других бюджетов бюджетной системы в 2014 г. связано с ростом объемов дотаций, субвенций, иных межбюджетных трансфертов и межбюджетные трансфертов, передаваемых бюджетам ГВФ. А снижение данных безвозмездных поступлений в 2015 г. связано со снижением объемов предоставления дотаций, субсидий и межбюджетных трансфертов, предоставляемых бюджетам ГВФ. Также за рассматриваемый период наблюдается рост безвозмездных поступлений как от государственных организаций, так и от негосударственных организаций.

Далее, рассмотрим расходы консолидированного бюджета Республики Бурятия за 2014–2016 годы.

Таблица 3

Исполнение расходов консолидированного бюджета РБ, за 2014- 2016гг., тыс. рублей

|

Наименование разделов |

2014 |

2015 |

2016 |

|||

|

План |

Факт |

План |

Факт |

План |

Факт |

|

|

Всего расходов |

58 096166,09 |

54 601 977,29 |

58 063822,02 |

54 065 795,72 |

58 595110,77 |

54 064 070,36 |

|

Общегосуд-е вопросы |

4 170 398,13 |

3 958 208,90 |

4 247 583,21 |

4 018 812,90 |

4 245 139,84 |

3 970 386,55 |

|

Национальная оборона |

24 424,30 |

24 242,19 |

26 215,30 |

26 115,43 |

26 653,92 |

26 651,84 |

|

Национальная безопасность и прав-я деятельность |

655 134,44 |

649 354,39 |

772 484,84 |

753 001,92 |

641 038,13 |

623 065,74 |

|

Национальная экономика |

7 526 459,65 |

6 937 037,26 |

8 720 741,43 |

7 988 059,35 |

8 731 630,29 |

6 901 252,21 |

|

Жилищно-коммунальное хозяйство |

5 340 893,87 |

3 737 997,35 |

5 869 683,27 |

4 011 720,36 |

5 617 261,02 |

4 466 729,42 |

|

Охрана окружающей среды |

1 141 313,42 |

689 221,07 |

877 294,49 |

642 773,42 |

711 273,29 |

436 844,55 |

|

Образование |

16 293252,92 |

16 082 683,90 |

16 026707,37 |

15 843 205,33 |

16 237663,66 |

16 065 160,39 |

|

Культура, кинематография |

1 901 555,47 |

1 864 623,26 |

1 670 593,49 |

1 659 163,67 |

2 132 120,16 |

2 082 185,72 |

|

Здравоохранение |

12 000302,42 |

11 818 875,94 |

10 496838,94 |

10 139 912,68 |

10 411701,96 |

9 884 516,20 |

|

Социальная политика |

8 001 561,96 |

7 834 520,70 |

8 023105,77 |

7 859 939,76 |

8 561722,53 |

8 400 440,09 |

|

Физическая культура и спорт |

531 595,48 |

523 087,72 |

559 614,07 |

544 938,69 |

57 9408,47 |

543 045,63 |

|

Средства массовой информации |

70 165,81 |

69 831,50 |

91 304,40 |

90 942,80 |

96 665,25 |

96 334,40 |

|

Обслуживание гос-ного и муниц-го долга |

439 108,22 |

412 293,11 |

654 655,45 |

487 209,41 |

602 812,99 |

567 457,62 |

Источник: Данные Министерства Финансов Республики Бурятия [4].

На основании данной таблицы мы видим, что в 2014–2016 гг. наблюдается отклонение фактического исполнения бюджета по расходам от утвержденных плановых показателей. В 2014- 2016 гг. наблюдается превышение фактического исполнения бюджета над утвержденными плановыми показателями в области здравоохранения.

Наибольшие отклонения между плановыми назначениями и фактическими показателями по разделам «Охрана окружающей среды» 61,42 % исполнения, «Национальная экономика» 74,04 % и «ЖКХ» 79,52 % к уточненным бюджетным назначениям.

В 2015 наибольшую долю в расходах занимает «Здравоохранение» 10 139 912,68 тыс.руб., или 33, 55 %, «Образование» 15 843 205,33 тыс. руб или 23,94 %.

Показатели консолидированного бюджета РБ используются в бюджетном планировании и прогнозировании, при анализе формирования и использования финансового фонда республики, в сводном финансовом планировании, в перспективном планировании.

Консолидированный бюджет Республики Бурятия имеет социальную направленность, поэтому целесообразно рассмотреть преобладающие статьи «Образование», «Здравоохранение», «Социальная политика», «Жилищно-коммунальное хозяйство».

Расходы по ним наиболее значительны, поэтому даже незначительный процент экономии средств отразится на общем итоге расходной части бюджета. Экономия средств по другим статьям, доля которых в общей сумме незначительна, не скажется существенно на общей сумме расходов.

По данным доходов и расходов консолидированного бюджета по годам, наблюдается дефицит, который увеличивается.

При расходах бюджетных средств выявляются некоторые недостатки: не полное и нецелевое использование бюджетных средств, неравномерное распределение отдельных направлений расходов.

Подводя итоги вышесказанного, нужно отметить, что в условиях продолжающегося снижения поступлений доходов бюджета, все обязательства государства перед гражданами по предоставлению государственных услуг (работ), обеспечению мер социальной поддержки исполняются и будут в дальнейшем исполняться в обязательном порядке и в полном объеме.

Также положительным фактором можно назвать нацеленность органов исполнительной власти в республике на исполнение индикативного плана, поэтому при корректной связке стратегии социально-экономического развития с индикативным планом, возможности по реализации стратегии можно оценить, как относительно высокие.

Для достижения поставленных целей и исполнению конкретных обязательств государства необходимо принять исчерпывающие меры по экономному расходованию запланированных бюджетных средств. Каждый бюджетный рубль необходимо направлять на достижение конкретного, общественно значимого результата.

Литература:

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 28.12.2016)

- Курченко Л. Ф. Бюджетная система Российской Федерации: субфедеральный и местный уровни: учебное пособие / Л. Ф. Курченко. — М.: Издательско-торговая корпорация «Дашков и К», 2011. — 109 с.

- Подъяблонская Л. М. Государственные и муниципальные финансы: учебник ля студентов вузов / Л. М. Подъяблонская. — М.:ЮНИТИ-ДАНА, 2009. — 559с.

- www.minfin.rb — официальный сайт Министерства финансов Республики Бурятия.

- http://budget.govrb.ru/- Открытый бюджет Республики Бурятия.